税務リスクに対する危機意識の高まり

税務リスクに対する危機意識は近年、マネジメント層の間で高まり続けています。KPMGが全世界のクライアント企業のCEOに対して定期的に実施しているKPMGグローバルCEO調査の2021パルス版では、税務リスクが企業成長を妨げる要素として全体の第2位にランクインしました。特に日本、アメリカ、ドイツおよびフランス企業において、税務リスクは重大なリスクと認識されています。

この調査結果には、次のようないくつかの要因があると考えられます。

- バイデン政権下における米国の税制改革

- デジタル経済への課税に関する未解決なグローバルレベルの課税環境

- 新型コロナウイルス感染症(COVID-19)の影響による経済復興に伴う税率引き上げ

- EU(欧州連合)諸国の国別報告要件および国境炭素調整税等

このような様々な税制措置の導入によって、世界の税務環境はきわめて複雑な状態となり、各社のCEOはこの環境に配慮しながら企業成長に取り組まなければなりません。

また、税率の引き上げは結果的に資本コストも引き上げることになり、それに伴い投資判断において企業の非中核事業を排除することになるでしょう。そのため、不確実性がさらに増す環境下で上手く企業を導くことができれば、税務リスクを軽減し、競合他社よりも優位に立つことが可能と考えられます。

1 KPMGグローバルCEO調査2021パルス版結果の概要

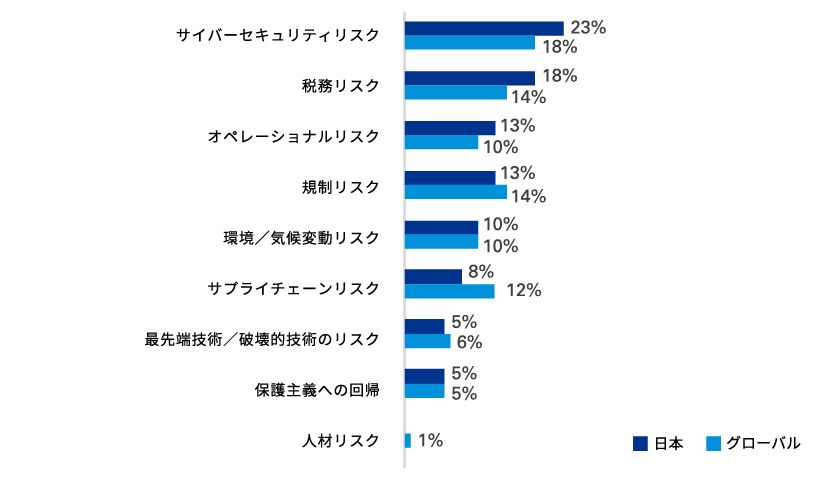

本調査の結果、世界で最も影響力を持つ企業の各CEOは今後3年間で自社の成長やオペレーションに影響を及ぼす最重要課題として、1位のサイバーセキュリティ(18%)に続き、税務リスク(14%)を2番目に重大なリスクであると認識しています。

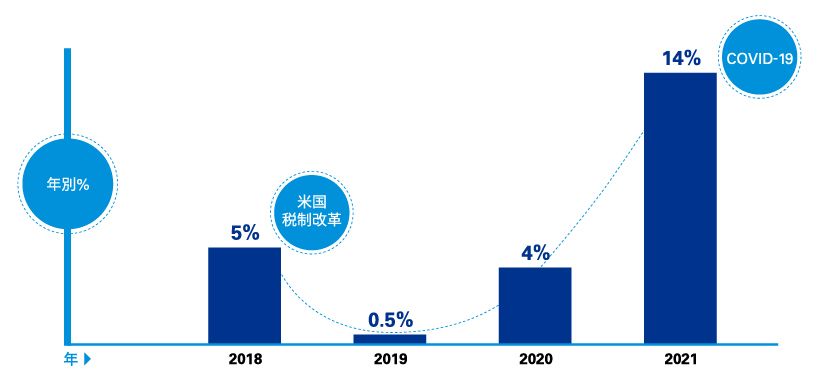

過去の調査では、税務リスクを重大なリスクと回答したCEOは2018年に5%、2019年に1%未満、2020年に4%のみという結果でしたが、KPMGが長年想定してきたように、ついにマネジメント層の間で税務に対する危機意識が向上し始めているようです。実際、本調査によれば、調査に対応いただいた企業は全体的に、税務を企業目標の達成に必要な一つの鍵ととらえ、ニューノーマルに向けて対応をすすめているようです。

税務リスクが成長への脅威となる重大課題と回答したCEOの割合(2018~2021年)

2 CEOが認識している「複雑な税務環境」について

上記1の調査結果となった要因として、次のような税務環境があるものと思われます。

(1)バイデン政権下における米国の税制改正

バイデン氏の大統領当選に伴って、法人税率(選挙時に公表したポリシーによると28%まで引上げ)および代替ミニマム税率の引上げが見込まれています。イギリス政府も同様に2023年から法人税率25%までの引上げを公表し、その他の国でも新型コロナウイルス流行による経済復興対応のための税率引上げを検討しているようです。

上述の税率引上げもありますが、一方で補足措置として投資促進や研究開発に対する優遇措置の適用を検討している政府もあります。そのため、税制改正に適切に対応し、メリットを最大限まで利用することは企業の資本コスト管理および中核事業の成長に欠かせないものとなります。

(2)デジタル経済への課税に関する未解決なグローバルレベルの課税環境

デジタル経済への課税方針に対する不安の声も上がっています。

米国財務長官ジャネット・イエレン氏がG20金融大臣宛に送付した国際協力要請に関する書簡からは、2021年7月までの合意達成を促進しているようにも見受けられます。

現段階の草案では、自動化デジタルサービスのみならず、消費者向けビジネス等にも新たな国際的な課税権配分規制を定めることになります。フランスの状況や現在行われているEUの議論からも明らかなように、各国において個別にデジタルサービス税を課すよりも、KPMGは多国間協定を用いて対応するのが望ましいと考えます。G20およびOECDは同時にグローバルのミニマム税制導入およびそのフレームワークの簡易化を検討していますが、企業側は上述のデジタルサービス税やグローバルミニマム税のコンプライアンス対応に必要なコストを懸念しているようです。

(3)新型コロナウイルス感染症流行の影響

新型コロナウイルス感染拡大による収入減少に伴い、多くの企業は各国の税務当局が従来より強硬な姿勢を取る可能性が高いと予測しています。また、新型コロナウイルス感染症自体が税務リスクを増やしている場面もあります。例えば、新型コロナウイルス感染拡大による移動制限によって、「国境を越えた勤務」状態が継続することによる他国での恒久的施設のリスクが指摘されています。このような状況への対応は各国によって異なりますが、一部では優先順位が低いものの、フォーカスすべき重要な論点として取り扱う国々もあります。

(4)その他、規制リスクの影響およびサプライチェーンリスク

本年度の調査結果より、税務は税務リスクのみならず、その他の企業成長を妨げる要素にも関連していると考えられます。3位にランクインした規制リスクは増々複雑になるクロスボーダー規制や各国が新たに制定する独自の規制にも関連するうえ、4番目に挙げられたサプライチェーンリスクも同様に重大な税務リスクに繋がっています。新型コロナウイルス感染症が発生する以前からも、貿易摩擦等によりサプライヤーを一ヵ所に集中するリスクへの対応として、各社はサプライチェーンモデルの変革をしてきましたが、このリスクは2020年に急速に顕在化しました。

サプライチェーンマネジメント協会が2020年3月に実施した調査において、75%の企業はサプライチェーンに障害が起きていると回答しましたが、私が日々コミュニケーションを取っている税務リーダーやビジネスリーダーからは、企業が新たなソリューションの開発やサプライヤーの獲得、バリューチェーンの多様化等を進めてきた一方で、いまだに多くの問題は解決されていないとの話を耳にします。そして、このような未解決の問題から生じうる税務上の影響は大きいものと考えられます。

今後3年間の自社の成長への最大の脅威となるリスク(2021年)

3 レピュテーション(悪評)リスクと環境リスク

企業のレピュテーションリスク、環境および気候変動リスクは、各社CEOにとって継続的に注目すべき重要な課題となっています。

最近では、EU理事会がポルトガルのEU理事会代表に対して、特定の事業や支店による所得税情報の開示に関する指令(750百万ユーロ超の連結売上高を計上する企業による国別報告指令/CBCR)導入を進めるために欧州議会との交渉開始を支持する投票結果を発表しました。

また、企業をはじめ、研究者や政府の代表等が参加した炭素国境調整措置(CBAM)をめぐる会議にKPMGも参加いたしました。そこで行われた議論では、EUの二酸化炭素排出に対する積極的な取組みへの賞賛の声もありましたが、CBAMは欧州のみならず、全世界的な課題であることが改めて強調されました。議論の中ではCBAMの複雑さ、WTO規則の遵守、二酸化炭素濃度計算等の話題にも触れましたが、どれも多国間の合意を得た対策による解決が望ましい課題でした。

4 新たな世界における税務リスク対応

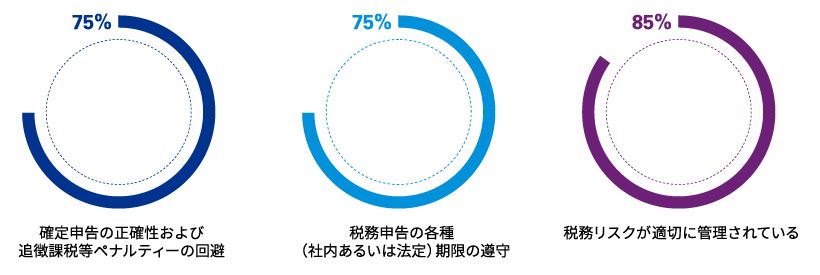

KPMGはグローバル企業税務部門のオペレーションおよびその変化に対するリサーチをグローバル企業における税務部門の現状と展望 - ベンチマーク調査を通じて継続的に行っています。本リサーチの結果でも、各社の税務に関する責任者はマネジメントによる税務部門に対する評価において、税務リスク管理の重要度が上昇していると回答しています。さらに、85%の税務に関する責任者は税務リスク管理が組織内の最も重要な評価基準であると示しています。

税務部門の業績評価に重要とされている上位3項目

税務リスクはもちろん、組織のその他の課題にも関連するため、懸念事項となる税務リスクを説明するため、税務に関する責任者は定期的にCEOやその他役員と連携を取る必要があります。しかし、税務に関する責任者は本当に充分な情報を伝えられているでしょうか。

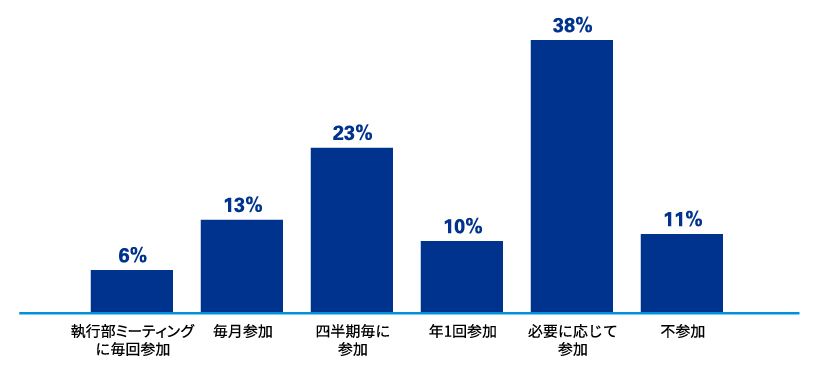

同リサーチでは、個別ケース対応のための情報共有しか行っていない税務に関する責任者が著しく多い結果となっています。税務チームが戦略的なビジネス上の意思決定に関与し、税務リスクを総合的かつ積極的に管理できるよう、CEOがより頻繁に税務リーダーを巻き込み、コミュニケーションの増加を図ることが現在の環境下では重要な経営上の鍵となります。

税務マネジメントに関わる課題や改善策を執行部に報告する頻度

5 CEOが求める税務責任者の対応

税務リスクの軽減策として、税務責任者は次の3つの対応によってCEOを支援することが可能と考えられます。

(1)毎年行われる税制改正や規定に関して常に最新の情報を把握し、CEOやその他のマネジメントと共有

近い将来における税務環境変化は、投資決定をする上で重要な事項であることを認識してもらう必要があるためです。

(2) 税務当局との継続的な関係を構築

税務の取扱いが不明瞭な取引に関する実務上の論点について、税務当局に事前照会するなど、適切な税務実務を実現するため、税務に関する責任者は税務当局と継続的な関係を構築する必要があります。

(3)企業が置かれている複雑な経営環境を理解

ESG経営の要請や、幅広いステークホルダーへの対応の存在など、従来よりも複雑なビジネスの関係性を維持するため、CEOを支援する重要性がこれまで以上に高まっています。

適切なフレームワークを導入し、税務に関する責任者とCEOを含むマネジメントとの継続的なコミュニケーションを維持することによって、企業の成長につながる正しい選択や税務リスク管理が可能となります。

ここで述べた税務リスクは必ずしも新しい課題ではありませんが、環境の変化によって税務リスクの深刻度と緊急度は今までにないほど増していることに疑問はありません。言い換えれば、今日の税務に関する責任者は、CEOが抱える問題を克服し、より良い方向に導くことができる重要な立場にあるとも言えるでしょう。

KPMGグローバルCEO調査について

本調査は2021年2~3月に、日本企業を含む主要11ヵ国(豪・加・中・仏・独・印・伊・日・西・英・米)のグローバル企業のCEO 500名に対し、感染拡大への対応および今後3年間の経済やビジネスの見通しについて質問を行い、実施しました。回答者は年間売上5億米国ドル超の企業であり、 そのうち3分の1は年間売上100億米国ドル超の企業となっています。

本コンテンツは2021年3月にKPMGのGlobal Head of Tax & Legal Servicesであるデービッド・リンケが発表したコンテンツをもとに日本語に翻訳したものです。本資料の内容および解釈は英語の原文を優先します。