不正事例に学ぶ子会社のリスク管理のポイント 第3回 不正発覚時の対応(後編)

本記事は、「週刊 経営財務」No.3470号(2020.08.24号)に掲載されたものです。

本記事は、「週刊 経営財務」No.3470号(2020.08.24号)に掲載されたものです。

1.仮説検証アプローチによる不正調査

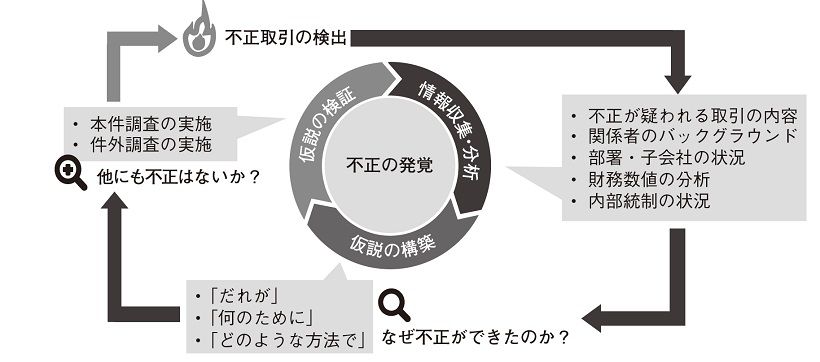

不正調査は、仮説検証アプローチという手法により行われます。関連する情報を収集・分析し、「どのような不正が行われたか?」という仮説を立て、その中で推定された不正な行為や取引が実際に行われていたか、仮説が正しいか、正しくなければ何がより正しいのかを模索するサイクルを続けながら調査を進めます。

まず、不正の疑いのある行為や取引について「どのような不正が行われたか?」を考えながら、その動機や手口を解明し、影響額を把握していきます(本件調査)。

次に、発覚した不正の動機や手口を踏まえ、「どのような状況の時に同じような不正が起き得るか?」を考え、他の部署や子会社で同じような不正が起きていないかを検証していきます(件外調査)。件外調査が不十分な場合には、他に起きている不正を発見できないリスクが相当程度残ってしまい、実際に不正が発覚するケースもみられることから、慎重な対応が必要です。

さらに、不正の動機や手口を解明することにより、「なぜその不正が起きてしまったのか・」という原因を分析し、改善策を立案します。

2.本件調査 - 手口の解明

本件調査では、不正が疑われる取引の証憑類を入手し、次のような手続を実施しながら取引の特徴や業務プロセスを確かめることで、「誰が、いつ、どのように、誰と、何をしたのか」という手口を解明していきます。

(1)不正実行者のバックグラウンドとして、経歴、職位、担当業務や権限を確かめる。

(2)不正実行者の上席者、同僚、部下及び取引先担当者といった関係者を特定する。

(3)不正実行者の所属する部署・子会社について企業グループ内での位置付けやビジネスの特徴を確かめる。

(4)関係する部署・子会社について財務分析を行い、異常点の有無・内容を把握する。

(5)本社の管理部門等による当該部署・子会社に対する監視の実態を把握する。

(6)当該部署・子会社における職務分掌や承認等の内部統制の実態を把握する。

不正が起きた時には、ほぼ必ず内部統制のスキやブラックボックス化された領域が生じているので、「なぜその人は不正を実行できたのか?」という観点で手口を考察することが非常に重要となります。不正実行者はどのような業務を担当しどのような権限を有しているか、上席者はどのように承認・監視を行っているかを探っていくと、多くの不正事例では「不正実行者以外に取引の実態を把握している社内関係者がひとりもいない」というブラックボックス化された領域が明らかになります。

担当する業務の一部で不正が発覚したのであれば、その人は他の業務でも不正を行っている可能性があるため、「他にどのような不正を実行できるか?」という仮説を立て、検証していきます。

例えば、不正が発覚した業務では長年担当していた取引先の協力を得ていたとか、上席者が不正実行者に業務を一任していたといった状況がある一方で、その他の業務では取引先との関係が浅いとか、上席者が業務をよく理解し指示・監督をしていたというように状況が異なるかもしれません。

このように、「どのような不正が行われたか?」という仮説を立て、情報を収集・分析し、仮説に合致する不正があるかどうかを検証しながら、不正な取引を特定していきます。

仮説検証アプローチのサイクル

出典:あずさ監査法人 独自作成

3.本件調査 - 動機の解明

不正実行者が置かれている社内外の状況を確かめながら、不正実行者へのインタビューを通じて、「なぜその人はその不正を実行したのか?」という動機を解明していきます。

横領の場合は、ギャンブル、遊興費、高級車、別宅などのために金銭を必要とする動機があり、不正実行者の生活状況から動機を把握することができるかもしれません。粉飾の場合は、目標や予算が達成できないと、報酬や評価が下がるという心配、期待に応えたいという自己の価値観、もしくは赤字が続くと自分の担当する事業が縮小・廃止されるといった懸念が、動機になるかもしれません。

また、原価を在庫に付け替えるような粉飾では、決算上の数値を操作しているだけで実害が伴いにくく、不正実行者がそれを不正とすら考えていないようなケースもあれば、棚卸差異や原価差異が生じると管理部門に報告するのが面倒なのでこれを避けたいと考えるようなケースもみられます。

動機を解明することにより、不正実行者が他にどのような不正を行う可能性があるか、また、他にも同じような動機を持つ人がいた場合に同様の不正を行うことができる機会があるかといったことを考察していきます。

4.専門的な不正調査手続

不正調査では、取引に関連する書類やデータの査閲や分析に加え、より専門的な手続としてインタビューやデジタルフォレンジック等を実施します。

インタビューでは、何を質問するかを事前に綿密に考えるだけではなく、情報を入手するためにはインタビュー対象者の協力を得る必要があることから、実施する時間・場所、雰囲気や口調にも配慮が必要です。

デジタルフォレンジックは、業務用のPC・携帯電話から入手できるメールや電子データを収集し分析する手法です。データを網羅的に抽出し、様々なキーワードにヒットしたメールを読み解くことにより、共謀者の存在や不正の手口を解明する糸口を得られることがあります。不正実行者のPC・携帯電話も調査の対象になり得ますが、強制捜査権はないため任意での要請となります。

幅広く情報提供を求めるためには、ホットラインの設置、アンケートや宣誓書の入手も有効な手段となります。

5.件外調査-範囲の特定と手続

件外調査では、対象とする部署や子会社、取引種類、期間をどのように特定するかという判断が重要であり、難易度は高くなります。幅広く調査をすると多大な工数を要してしまい、あまりに狭い調査になると眠っている不正を発見できず調査の目的を達成できないリスクが大きくなります。

そのため、本件調査で特定された内部統制のスキやブラックボックス化の状況を踏まえ、「どのような状況の時に同じような不正が起き得るか・」という仮説を立て、必要に応じて軌道修正していくことになります。他の部署や子会社で「不正実行者と同じ職務権限を有する人が同じ不正を実行し得る状況がないか?」を考えながら、詳細な調査を行う対象を特定していきます。同様の職務権限を有する人が多数存在する場合には、不正が実行された動機を踏まえ、同じような状況の部署や子会社があるかという視点を持つことも有用です。

例えば、赤字が続いている、またはぎりぎりで予算を達成している部署や子会社で、担当者のローテーションが長期間行われていないため、ひとりの担当者に業務を任せっきりになっている状況があれば、類似の不正が実行されるリスクが高いと考えられることから、同じ手口の不正がないか、一定期間の取引について調査をする手法が考えられます。

このような部署や子会社以外については、責任者から類似の不正やその他の不正がないことをアンケートで確かめる手続が考えられます。

6.会計監査人との連携

不正が発覚した場合には、会計監査人も上述の本件調査および件外調査と同様の監査手続を実施するため、不正による影響額や識別した内部統制の不備について会計監査人と見解のずれが生じないように不正調査を進める必要があります。そのため、会計監査人が立案した監査手続を把握したうえで、会社の調査手続を立案・実行し、タイムリーに情報を共有することが重要です。

仮に不正により過年度の決算数値が誤っていたと判断される場合は、原則として過年度決算を訂正し、訂正した財務諸表に対する会計監査人の監査報告書を入手する必要があります。明らかに金額的な重要性がないため過年度決算を訂正しないケースでは、会計監査人がそれを許容できると判断することが前提となります。内部統制の不備の取扱いについても会計監査人の判断を踏まえて検討する必要があります。

また、2021年3月期より「監査上の主要な検討事項」(Key Audit Matters)が導入されるため、発覚した不正が監査上の主要な検討事項となるかどうかについて、会計監査人との協議が必要になります。

7.海外子会社における不正調査

海外子会社の不正調査でも実施すべきことは同じですが、距離や言葉の壁により迅速に正確な情報を入手することは相対的に容易ではありません。親会社の意向が子会社に伝わらないリスクや、調査が滞留するリスクを未然に最小化するためには、親会社から子会社に不正調査を監督する人員や手続を実施する人員を派遣し、日常的に親・子会社間で連携して調査を進めることが重要です。

会計監査人も子会社の監査人と連携して監査を行うため、親会社・子会社、親会社の監査人・子会社の監査人の4者で定期的にコミュニケーションを取りながら調査を進めていきます。

8.過年度決算の訂正と外部対応

不正による影響額を確定させると、法人税額や固定資産の減損など他の事象に与える影響も検討する必要があります。過年度決算を訂正する場合には、過去の有価証券報告書や四半期報告書に記載されている様々な数値を訂正するため、相当の工数を要することになります。

また、過年度決算の訂正が想定される場合には、正式な調査体制に移行する初動段階からステークホルダーや規制当局などに状況を説明する必要があります。事実の把握や仮説の検討が十分ではないままで説明を行うことはできない一方で、調査の状況や想定される影響を適時に説明していくことが求められるため、企業の説明責任という観点からも経営者や監査役等による対応と判断が求められます。

なお、過年度決算の訂正を行わない場合でも、発覚した不正と調査の内容や改善策について公表するケースも増えています。

9.原因分析と改善策に対する社会の目

「なぜその不正が起きてしまったのか?」を考えることにより、不正を防止・発見できなかった根本的な原因まで分析したうえで、識別した内部統制上の問題点に対する改善策を立案することが重要となります。

また、不正実行者に対する処分やこれを社内で周知することには不正行為をけん制する効果があります。さらに、原因分析を踏まえて不正実行者の上席者や経営者についても責任を問うか否かを慎重に判断しなければなりません。

社会は、不正が生じた企業の対応に厳しい目を向けます。不正の被害を最小限に止め、事実を解明するとともに、ガバナンス上の課題や関係者の責任を示し、適切な再発防止策を策定・実行することで、同じ過ちが起きないように社会的責任を全うすることが求められています。

不正が発覚すると、このように多大な工数をかけて調査を行うため通常のビジネスの停滞、レピュテーションリスク、株価の下落、取引先からの信用の毀損、従業員のモチベーションの低下など、様々な負の連鎖が生じるおそれもあります。不正実行者の人生も大きく狂ってしまうことになります。組織では油断すれば不正は起こり得るものと考え、不正を防止する仕組み、早期に発見するための仕組みを構築する必要があります。

※本記事は、「週刊 経営財務」No.3470号(2020.08.24号)に掲載されたものです。本記事の掲載については、税務研究会の許諾を得ています。無断での複写・転載は禁じます。

執筆者

有限責任 あずさ監査法人

リスクマネジメント部 パートナー 細井 友美子