不正事例に学ぶ 子会社のリスク管理のポイント 第2回 不正発覚時の対応(前編)

本記事は、「週刊 経営財務」No.3468号(2020.08.03号)に掲載されたものです。

本記事は、「週刊 経営財務」No.3468号(2020.08.03号)に掲載されたものです。

1. 不正は特別なものではない

不正は内部統制のスキをついて意図的に行われるものです。不正の実行者は、「これぐらいなら許されるだろう」というゆがんだ思い込みと、「どうせ見つからないだろう」という内部統制のスキに気付くことから、魔が差して不正を実行するものと考えられます。

当初から横領や粉飾を行う意図がある場合だけではなく、業務上のミスを隠したいという意図から不正を行うこともあります。不正は特別な人だけが行うものではなく、誰もが不正に手を染める落とし穴がひそんでいると考えておく必要があるでしょう。

特に上場企業では、自社や傘下のグループ会社で不正の疑いが生じると、決算スケジュールとステークホルダーへの対応を考えながら、スピーディーに調査を行って影響額を把握するとともに、原因を分析して再発防止策を立案する必要があります。非上場企業においてもとるべき基本的な対応は同じです。

2. なぜ初動対応が大切なのか

不正の兆候に気付いた時点から、不正が事実であれば不正実行者がそれを取り繕う機会を与えないように、実態を調べながら関連する証拠を保全・収集し、正式な調査体制を立ち上げるまでの一連の初動対応が、その後の調査の成否を大きく左右します。

なぜ初動対応は大切なのでしょうか。

まず不正の兆候にいかに気付くことができるか、次に不正か否かがわからない状況で適切に事実を把握できるかが非常に重要であり、これらの対応を誤ると不正を見逃してしまう可能性が高まります。結果として、不正を早期に発見できず、不正による影響が大きくなってしまったり、場合によっては気付かずに終わってしまったりするリスクにつながります。

また、不正発覚から調査の完了までに少なくとも1か月程度は要すると考える必要があり、調査結果に基づく決算数値への反映、会計監査人の監査にも時間を要することから、適切な調査体制の立上げと調査計画の立案を行うことも重要になります。

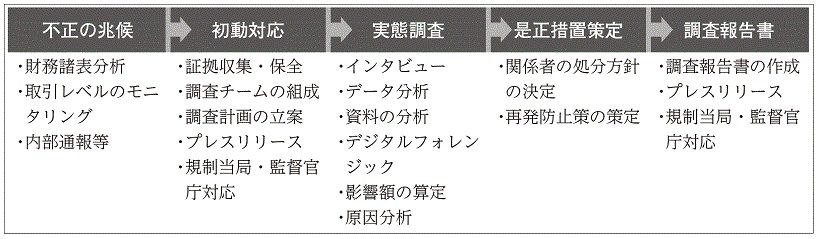

不正発覚時の対応

出典:あずさ監査法人 独自作成

3. 不正の兆候に気付く「違和感」

財務分析、取引レベルの分析や内部監査等のモニタリング、内部通報などにより、不正の兆候は表れます。不正の兆候をいち早くキャッチして対応できれば、被害を最小限に止めることができます。

不正の兆候には、財務数値や取引金額に表れる異常点、または承認や職務分掌がないといった内部統制の脆弱性など、通常の取引とは何か異なる点が表れているはずです。そのような異常点を見逃さないために重要なのが「違和感」です。何かおかしい、いつもとは違う、他と違う、という感覚です。

兆候に気付き違和感を持ったなら、違和感が払拭されるまでインタビューと帳票類の検証により何が起きているかを掘り下げて確かめていきます。違和感が払拭されず疑惑になっていけば、不正の証拠を探していくことになります。

監査基準委員会報告書240「財務諸表監査における不正」(日本公認会計士協会)を参考にしながら、不正の兆候を兆候として捉える「違和感」とはどのようなものか考えてみましょう。

4. 財務分析から読み取れる兆候

財務分析における兆候の例は以下の通りです。

(1)定残高の通例でない変動や趨勢の変化、又は売上の増加を上回る売上債権の増加等の重要な財務比率や相関関係の変動がみられる。

(2)問や分析的手続の結果、経営者や従業員から入手した回答に矛盾が生じている、又は説明が曖昧であり信憑性が疑われる。

(3)末日近くまで網羅的又は適時に記録されていない重要な取引、金額・会計期間・分類等が適切に記録されていない重要な取引が存在する。

(4)末日近くに経営成績に重要な影響を与える通例でない修正が行われている。

特に期末日近くの取引により財務数値が大きく変動している場合には注意が必要です。

5. 財務分析から読み取れる兆候の例と対応

例えば、子会社の財務分析を実施している過程で、次のような異常点に気付き違和感を持った時に、どのように対応すればよいでしょうか。

子会社A社の在庫金額は売上水準に比べると大き過ぎるのではないか?昨年と比べると20%の増加であるが、5年前と比べると3倍になっているのはなぜか?これだけの量を保管するとなると大きなスペースが必要となるが倉庫はどこにあるのだろうか?

取引先B社に対する売掛金はここ3年程の間に2倍に増えているのはなぜか?B社とは最近取引を始めたはずだが、こんなに与信を増やして大丈夫なのか?そもそもこの取引の商流がよくわからず、B社は子会社A社の商品をどこに売っているのだろうか?

このような疑問を持ち、担当者に質問をすると、「子会社A社の新しい通販事業が順調なので在庫を作りだめしている」、「取引先B社の東南アジア事業の取引を一手に引き受けている」といった回答があるかもしれません。

いずれもビジネスが変化しているという趣旨の回答です。不正の懸念だけではなくビジネスリスクが生じている可能性もあります。回答を得ただけで終わるのではなく、得られた回答に対して、他の関係者にも同じ質問をして回答の整合性を確かめることも必要です。また、子会社A社の通販事業及び取引先B社の東南アジア事業の取引データや証憑類を入手・検証し、回答の内容が事実であると納得できるまで、裏付け資料や現物を確かめる必要があります。その過程で裏付けのない取引や勘定残高が識別されれば、そこを掘り下げていくことになります。

6. 取引レベルの分析や内部監査等のモニタリングから得られる兆候

取引レベルの分析や内部監査等のモニタリングから得られる兆候の例は以下の通りです。

(1)重要な取引に関連する取引先から入手した証憑又は社内の会計帳簿や記録において、本来一致すべき数値が不一致でその合理的な説明がない。

(2)拠資料等による裏付けのない又は未承認の重要な取引や勘定残高が存在する。

(3)売上債権勘定に多額の貸方記帳その他の修正がある。

(4)上債権勘定の会計帳簿や記録と取引先向け報告書との差異に関して十分な説明がない。

(5)数の棚卸資産や有形資産を紛失している。

このように、兆候が表れている取引や勘定残高が特定されることから、なぜ通常はあるべき裏付け資料がその取引や勘定残高にはないのか、その要因を調べていくことになります。

7. 通報によりもたらされる兆候

通報によりもたらされる兆候の例には次のようなものがあります。

(1)社内通報制度を通じて企業に寄せられ、財務諸表に重要な影響を及ぼすと考えられる情報が存在している。

(2)計監査人等の外部組織に従業員や取引先等から不正の可能性を示すような通報がある。

通報にはセクハラやパワハラなどコンプライアンスに関連するもの、具体性や信憑性に乏しいものも含まれますが、通報により不正が発覚するケースも多いことから、不正の兆候を見逃さないように慎重な対応が求められます。

8. 証拠隠蔽リスクを踏まえた対応

不正の疑いがある人にアプローチすると、当人が証拠を隠滅するおそれがあります。そのため、不正の兆候に気付いた時点で当人に気付かれないように内密に実態を調べる、当人への詳細なインタビューを行う前に調査の対象となる証憑、データ、メール等を保全する準備をするなど、慎重かつ迅速な対応が求められます。

特に、メールや業務用PCに保管しているWordやExcel等の電子データが消去されてしまうと、重要な証拠を確保できなくなるおそれがあります。デジタル証拠は専門家により復元可能なケースもありますが、復元できない場合は不正の立証のために多大な代替手続が必要となり、状況によっては事実を解明できなくなる可能性もあります。

また、不正実行者に対しては、すぐに退職を認めたり解雇したりするのではなく、自宅待機を指示するなどして、調査協力を得られるようにしておくことも重要です。

9. 調査メンバーの独立性・専門性

正式な調査を実施するにあたっては、不正実行者の職位や金額的な影響等を踏まえ、社内の役職員だけでよいのか、社外の専門家の関与を求めた方がよいのか、調査体制を検討します。例えば、万一経営トップの関与を疑うべき状況であれば、経営陣全体としての責任や善管注意義務を踏まえ、外部の専門家で構成される第三者委員会による調査が必要となるでしょう。小規模な子会社や事業部における不正の場合には、親会社の役員を委員長とした社内調査委員会でよいかもしれません。過年度決算の訂正の可能性がある場合には、特に外部の目線を入れる必要があると判断して、委員長や委員を外部の専門家とする体制も考えられます。

このように、調査を遂行する委員長及び委員とともに、実際に調査を行う専門性を持った人員の関与も必要となります。会計や法律の知識だけではなく、ソフトウェアの実在性の判断のようにITスキルが必要な場合もあれば、実行予算の適否の判断のように業務に精通した知識が必要な場合もあります。

いずれの調査メンバーも不正実行者とは独立した関係にあり、調査自体の客観性が保たれるようにすることも重要です。例えば、不正実行者と同じ部署の人員については調査前に共謀の可能性を否定はできず、不正実行者の上席者については共謀がないとしても管理責任を問われる可能性があるため、調査メンバーに選任することはできないと考えられます。

10. 海外子会社における調査体制

海外子会社で不正調査を行う場合にも専門性・独立性を保持した調査体制とする点は同じですが、不正が行われていた現地子会社でインタビューやデータ・資料の分析を実施し、現地の法令等に沿った是正を図るためには、現地で調査を行うメンバーの選任、現地の専門家のサポートが必須になります。

また、親会社側で海外子会社における調査の情報をタイムリーに入手し、新たに解明した事実や変化する状況を受け、適切な判断と軌道修正を行っていくためには、親会社から調査メンバーを派遣し、子会社と親会社の調査関係者が相互に日々の情報共有を図る体制も重要です。

11. 外部対応を踏まえた調査計画の策定

上場企業で各四半期会計期間中に不正が発覚した場合には、四半期報告書または有価証券報告書の提出期日までに調査と決算を完了させる必要があり、非常にタイトなスケジュールの中で多くの業務を遂行することになります。

会計監査人も発覚した不正を受けて監査手続を実施することから、一定の期限内で調査委員会の調査と会計監査人の監査を効率的に実施できるようにするためには、計画段階から両者が連携し、なるべく調査の範囲や手続を合わせながら同時並行で進めていく必要があります。

また、発覚した不正を公表するかどうか、公表するのであればいつ公表するかは、企業のガバナンス上、重要な検討事項となります。発覚した不正を公表しないと判断した場合にも、通報等で情報が外部に流出するリスクも念頭に置き、毅然とした対応を図ることが重要となります。企業の説明責任という観点からも、取締役及び監査役等が発覚した不正に真摯に対峙する姿勢が求められるものと考えられます。

※本記事は、「週刊 経営財務」No.3468号(2020.08.03号)に掲載されたものです。本記事の掲載については、税務研究会の許諾を得ています。無断での複写・転載は禁じます。

執筆者

有限責任 あずさ監査法人

リスクマネジメント部 パートナー 細井 友美子