リアル・セクター×ITで価値創造

「After/ Withコロナ時代の企業経営」シリーズ第3回として、戦略と財務の一体化を目指す日立製作所の代表執行役執行役専務CFO兼財務統括本部長 河村芳彦氏に、日立製作所の投資戦略と事業ポートフォリオ戦略などについてお話を伺いました。

「After/ Withコロナ時代の企業経営」シリーズ第3回になります。

コロナ禍はグローバルサプライチェーンを築き上げた製造業にも大混乱をもたらし、数多くのメーカーに大きな経済的損失を与えています。2021中期経営計画で環境領域への積極的な投資と、新たな経営管理指標の導入を決定した日立製作所もまた、大きな影響を受けた一社です。しかし日立製作所は、2021中期経営計画に掲げた戦略も資本配分の方針も「変えない」と明言しました。コロナ禍によって外部環境が大きく変化しても、戦略を変えずにいられるのはなぜでしょうか。

「After/Withコロナ時代の企業経営」シリーズ第3回は、戦略と財務の一体化を目指す日立製作所の代表執行役執行役専務CFO兼財務統括本部長 河村芳彦氏に、日立製作所の投資戦略と事業ポートフォリオ戦略などについてお話を伺いました。

インタビュアー=中尾 哲也

KPMG FAS 執行役員 パートナー

戦略と財務経理を一手に担う“日立製作所CFO”のミッション

- CFO(Chief Financial Officer:最高財務責任者)というポジションは、多くの日本企業では経理人材のキャリアゴールのような位置づけと捉えられています。河村さんは商社から日立製作所にご入社され、昨年CSO(Chief Strategy Officer:最高戦略責任者)からCFOに就任なさいました。日本企業のCFOとしてはあまり例のない人事だと思います。

代表執行役 執行役専務 CFO兼財務統括本部長

河村芳彦氏

慶応義塾大学卒業後、三菱商事(株)に入社。同社執行役員を経て2015年4月に(株)日立製作所へ入社。ハーバード・ビジネス・スクールや世界銀行等での経験も生かし、2017年4月から執行役常務 投融資戦略本部長、2018年4月から執行役専務 最高戦略責任者(CSO: Chief Strategy Officer)として「2021年中期経営計画」の策定や構造改革をけん引。2020年4月から代表執行役 執行役専務 最高財務責任者(CFO: Chief Financial Officer)兼財務統括本部長。

河村 CSOや経営企画部は、財務経理のラインと経営企画のラインを分けた日本の会社独自のものです。アメリカの会社には普通はこうしたポストはありませんが、日本の大多数の会社は取り入れています。

日立製作所も、長年の慣行から財務経理部門と経営企画部門を分けています。2020年4月から経営企画部門にあった投融資戦略本部を財務経理部門に統合し、財務経理部門で経営会議に上げる投融資案件を精査することになりました。今後、投融資戦略と財務経理の統合に取り組んでいきます。

-その河村さんから見て、CFOのミッションとはどのようなものだと思いますか。

河村 CFOのミッションにはいろいろあるでしょうが、私は、「経営トップへのサポート」、「資金調達と資源配分」、「DX(デジタル・トランスフォーメーション、以下DX)」、この3つを念頭に置いています。

まず、「経営トップへのサポート」というのは、投融資案件や資金調達の問題、資金のアロケーションなど投融資や財務関連の現状を分析して、状況を解釈し、トップに意見を具申することですが、私はこれがCFOの一番大事な仕事だと思っています。日立製作所では、経営会議で投融資案件も幹部人事もすべて議論することになっていますので、経営トップに正しい状況をインプットし、経営トップが正しい判断を下せるような情報環境を整える必要があります。

2つ目の「資金調達と資源配分」も大きなテーマです。日立製作所は総資産が約10兆円ありますが、スイスABB社のパワーグリッド事業の買収に必要な資金を1兆円のデットで調達する等、巨額の資金を使っています。当然ながら、デット・エクイティの比率には最適なレベルがありますので、その見極めをしなければなりません。案件に優先順位をつけて資金のアロケートするのは経営トップですが、その判断基準をレコメンデーションするのが仕事になります。

3つ目の「DX」。これは、本社部門の仕事に大きな影響があります。DXを活用して財務経理の仕事を高度化、合理化、効率化する、あるいは他部署との関係を調整し、強化することもできます。DXの中にどのようにして財務経理の仕事を取り込むかということも、重要なミッションと考えています。

想定外の事態があったとしても揺るがない中期経営計画を策定する

-新型コロナウイルス(COVID-19)の世界的流行で、御社でもキャッシュマネジメントの強化や「働きがい改革」など、矢継ぎ早に施策を打っていらっしゃいます。一方で、コロナ禍で営業利益が下振れするなど、中期経営計画を策定したときには想定していなかった事態が起きているにもかかわらず、「2021中期経営計画の基本的な資本配分、資源配分は変えない」「2兆から2.5兆の成長投資は変えない」と言い切っています。これには驚かされたのですが、コロナ禍前の目標や計画を維持される理由をお聞かせください。

河村 2021中期経営計画は、数字の目標以外にも、定性的にこうありたいというビジョンも含めて策定しました。数字は微調整しても、戦略を大きく変える必要はないと思います。

この中計には、2つの大きな数字を埋め込んでいます。1つは「ダブル10」。営業利益率で10%、ROIC(Return on Invested Capital:投下資本利益率)で10%の2つで、「ダブル10」です。もう一つが、「2.5兆円の投資のキャピタル・アロケーション」です。この「2.5」という数字と、さきほどの「ダブル10」、この2つの数字は今のところコロナ禍でも変更することは考えていません。 一方で、コロナ禍を受けて中計達成の「時期」については検証を進めています。

-コロナ禍で外部環境は大きな影響を受けたが、目指すところは変わらない。そういうメッセージということでしょうか。

河村 そうですね。四半期ごとの予算はともかく、3ヵ年の経営計画は中期計画ですから大きな変更は不要という認識です。

中計の策定時には、「ダブル10」は詳細にわたって議論し、おそらくは達成できるだろうと判断したというのもあります。2.5兆円の資金アロケーションにしても、今回のABBのパワーグリッドの買収資金はデットで調達しましたが、本来ならば営業利益がもっと多いはずでしたから、もう少しデットが少なくてもよかった。さまざまな可能性を考慮して作り込みましたので、中計の基本方針を変えることはないと思います。

ITとリアル・セクターを掛け合わせた価値創造を目指し、資源配分を見極める

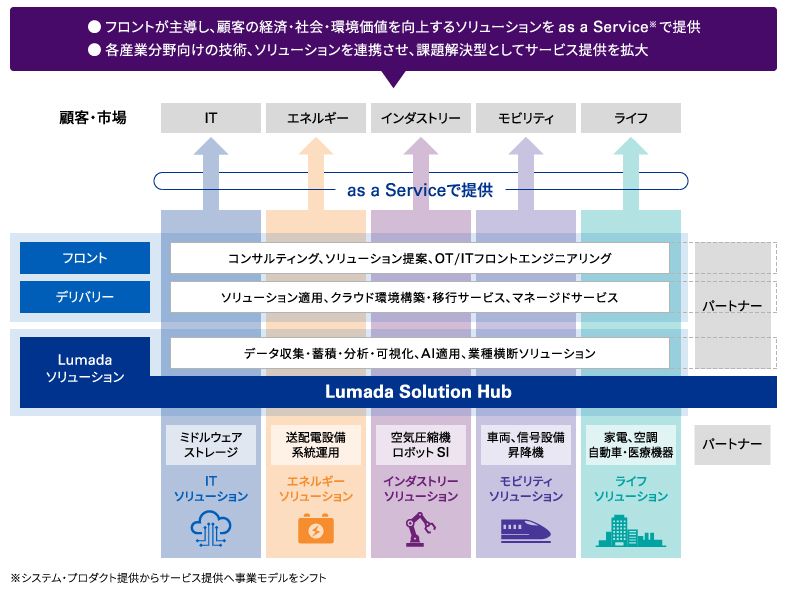

-日立製作所は数多くの事業を展開しています。その中で、御社の先進的なデジタル技術を活用したソリューション、サービス、テクノロジーを包括したデジタル・イノベーションプラットフォーム「Lumada(ルマーダ)」を中心とするIT関連の成長戦略もいくつか掲げていらっしゃいます。多角的な事業のどの領域に投資をしていくかの判断が難しいように思えますが、今後はどのようにして経営資源の配分を行っていくのでしょうか。

河村 会社全体の利益の半分以上をIT関係が占めています。2020年はCOVID-19の影響で巡航時よりも少なくなりますが、営業利益約4,000億円、この5割強がIT関連です。こうした現状を見ると、理論的にはもっとITに資源配分をした方がいいということになります。

しかし、日立製作所は純粋なIT会社ではなく、鉄道、自動車部品、パワーグリッドなどリアル・セクターで仕事をしています。リアル・セクターがあるからこそ、ITと掛け合わせることによって新たな価値が創出され、日立製作所のユニークな競争力を生み出しています。

ハードウェアは投資規模が大きいのでどうしてもROICが低くなる傾向があり、結果的に資源が入りづらくなります。IT分野にもっと資源を集中させる方がいいという議論がありますが、リアル・セクターへも応分の投資を行い、全体としてリターンがバランスするように対応しています。リアル・セクターへの投資はLumada(ルマーダ)との親和性も勘案しています。

-なるほど。ITとリアル・セクターへの投資を調整するためにROICを使われているということですね。

河村 すべての仕事で資本コストが見合うことは現実的には難しいですね。ROICスプレッドが大きい領域に投資していきたいと考えています。

-投資のバランスを取るために、Lumada(ルマーダ)はどのような役割を担うのでしょうか。

河村 Lumada(ルマーダ)がリアル・セクターとのつなぎの要です。

鉄道で言えば、かつては車両のような“モノ”中心に売っていましたが、今は様子が変わっています。全体システムの制御、チケッティングや駅のパッセンジャー・コントロールといったものが重要で、そこに積極的に投資しています。エレベーターやパワーグリッドもそうです。エレベーターはすでに納入したものをどうサポートしていくか、遠隔監視が中心課題になっています。

そうしたハードウェアにこそ、Lumada(ルマーダ)によるソリューションが最適と思います。単純に車両やエレベーターを売るのではなく、Lumada(ルマーダ)のようなITソリューションも一緒に導入する。ほとんどがそういうビジネス・モデルに変わってきています。お客様の投資行動そのものが変わってきていますから、ハードウェアと非常に親和性が高いLumada(ルマーダ)のようなITソリューションに投資をしようという潮流になっています。

-市場もビジネス・モデルも事業部によってまったく異なりますから、資源配分は難しそうな気がします。今、お話いただいた鉄道は、車両ビジネスから信号システムのような領域に軸足を移行しつつありますし、日本のエレベーター事業は保守サービスで利益率の比較的高いビジネスになります。

そうすると、利益率の高い事業部は「もっと投資させてくれ」と言うものですが、会社全体から見て投資しなければならない優先順位とは、必ずしも一致しないかもしれません。CFOの立場からすると、儲かっている事業部の利益を振り替えることになりますから、事業部間の調整は相当大変なのではないでしょうか。

河村 まさにおっしゃる通りで、一番神経を遣っているところです。しかし、社長は、これについてはITだけで成長するのではなく、全体のバランスを取りながら成長していこうと、一貫して言っています。トップがブレませんから、我々もセクター間のデコボコを均して、全体として総合的なシナジーが出るように調整しています。

社長の視点から見ると、その方が中長期の成長が期待できると考えているからです。

-そうしたトップの姿勢は大切ですよね。

河村 大事ですね。オーナー会社だけでなく、トップが非オーナーの会社でも大事です。トップが人事を行い、資源配分を決めるわけですから、経営にはトップの考え方や生き様が強く反映されます。

ROICの採用で投資コストを意識させ、投資家に対するメッセージに

-御社は経営の指標を従来のROA(Return on Assets:総資産利益率)からROICに変更されました。ROICを用いると、一般的に投資が縮小してしまうことがあります。新規事業は初期には黒字にならず、短期的に赤字となってしまうからです。その結果、ROICとしては押し下げ圧力が出てしまうため、目標を達成しようとすると、投資をためらう傾向があるわけですが、それでも御社はROICの採用に踏み切りました。どうしてでしょうか。

河村 これまでの日立製作所は、投資という意味では営業利益や当期利益などフロー中心に考える傾向があり、資本コストに対しての意識が相対的に希薄でした。フローの利益が上がっていれば、他の経営管理指標、たとえば資本効率等にはあまり注目しませんでした。

しかし、フローの利益が上がっていても資本コストを割るようなリターンの仕事は、企業価値を毀損する場合もあると考えています。「資本コストから収益を見るのが基本である」ということを企業文化に入れたいと思っていました。

ROICではなくROE(Return on Equity:自己資本利益率)でもよいのではないかという議論もありました。しかし、総資本という意味では、やはりROICがよいだろうということになりました。

また、今おっしゃった「短期ではいろいろな投資が難しい」というのは、確かにそうです。算数の計算でいけば、そうなってしまいます。ただ一方で、日立製作所には不稼働の資産、相対的に低収益の資産もそれなりにあります。したがって、資本コストを全面的にキャプチャした方がいいだろうということにもなりました。

今後未来永劫にROICを用いるというわけではありません。将来、資産状況等がよりクリアーになり、想定よりも高い収益性が出てくれば、ROICではない、より成長に重きを置いた指標に変えることもあるでしょう。ROICについては、このようにかなり弾力的に考えています。

出典: 日立 統合報告書 2020(2020年3月期)

-資本コストをきちんと意識してもらうことが大きなメッセージというわけですね。

河村 そうです。IRでも資本コストをきちんとクリアーしていることを説明する必要があります。

-そうしたメッセージを発信するのはもちろんのこと、CFOとしては資金調達が特に重要なミッションと言えます。今回は、新しいファイナンスにも取り組んでいらっしゃるとお伺いしましたが、どのようなことでしょうか。

河村 いろいろと研究はしておりますが、私は「営業キャッシュ」と「アセット・セールス」、それから「デット」の3つの組み合わせで考えています。

まず「営業キャッシュ」です。これは、巡航時では5,000~6,000億円あります。これだけのキャッシュがあれば経営的にも多様な手が打てます。一番に大事なのは、営業キャッシュを確実に増やしていくことです。

次に「アセット・セールス」です。これについてはいろいろと議論がありますが、アセット・セールスも適切な範囲できちんとやるべきだと思っています。資産効率が相対的に劣後するアセットを切り離しキャッシュに変えて行きます。

そして「デット」です。今までの日立製作所はバランス・シートが強く、デットがすごく小さかった。デット・エクイティ・レシオが0.2~0.3くらいでした。そのおかげで今回1兆円のレバレッジがかけられたのですが、レバレッジをかけても0.7くらいで止まりました。

デットについては、レバレッジをかければもっと成長できるのではないか。成長を最大化するにはやはりデットを活用することが必要です。今回のデットは大きくレバレッジがかかりましたので、成長も加速するものと思っています。デットが一定ラインを超えると危険と言われますけれども、節度感のあるレバレッジであればデットの活用は非常に大事です。

現段階ではエクイティで資金を調達することはあまり考えておりませんので、「営業キャッシュフロー」、「アセット・セールス」、「デット」。この3つの最適な組み合わせで対応する予定です。今年はコロナの影響で巡航時よりも営業キャッシュが下回ったので、来年以降は増えるだろう営業キャッシュの一部をデット・サービス返済に回して、徐々に巡航レベルに戻したいと思っております。

現在の事業ポートフォリオの礎となった、2009年経営危機の経験

-欧米企業に比べて、多くの日本企業は事業の入れ替えが上手いとは言えません。その点、御社は事業ポートフォリオを、戦略性をもって再編を進めてこられました。どのような経営判断で行っているのでしょうか。

河村 十数年前の経営危機のインパクトが残っています。当時、日立製作所は8,000億円近い損失を出し、会社存亡の危機に陥りました。この損失額は、当時の日本の製造業としては最大でした。当時は先程お話した資本コストの議論も希薄で、それぞれ投資し事業を拡大し、上場子会社は22社にも上りました。製造プロセスも内製化が中心で典型的な日本の製造業でした。

川村社長とその後任の中西社長が最初に手をつけたことこそ、ポートフォリオの入れ替えでした。半導体やテレビなどの不採算事業から撤退等し、相対的にリターンが劣後する資産を外して、どんどん切り替えていった。これは、当時の日本企業としては相当大胆だったと思います。強いリーダーシップで対応されたと聞いています。

川村会長、中西社長らが道筋をつけ、東原社長がその流れを強化しています。アセット、上場子会社、株式の持ち合い等の、こうした問題は今ではほとんどアドレスしています。

-子会社の整理では売却もされていますが、売却する相手先を選定する際、何か基準はあったのでしょうか。

河村 それについては、社長がいつも言うことがあります。「売却後もその会社が成長できないといけない」ということです。売却後に経済合理性だけで事業を分割されたりしたら、従業員もアンハッピーですからね。どこに売却するかは、価格だけで決めることはありません。成長戦略の妥当性を総合的にみるようにしています。

-売却後も踏まえて、ポートフォリオを考えていかないといけないということですね。

河村 日本の歴史の古い会社のポートフォリオをいじるというのは結構大変で、歴史や、従業員や、顧客も抱えていますから、そう簡単にはできません。教科書みたいに、算数だけで決めるわけにはいかないのです。

-今おっしゃったような方針の場合、投資家の期待と必ずしも一致しないケースも出てくるのではないでしょうか。

河村 出てきますね。日立製作所の判断に納得できないという投資家が出てくるのは仕方ないと思っています。これに対しては、資本市場とのコミュニケーション量を増やしていって、できるだけ会社の実態を理解していただこうと、思い切って情報開示のレベルを上げています。

-開示する情報量を増やしているということですが、それにはどのような意図があるのでしょうか。

河村 日立製作所の株式は、実はβ値が高いのです。そのため、株価の下落時では資本市場の変動以上に落ちてしまいます。このβ値をどうコントロールするかが課題となっているのですが、やはり一番いいのは資本市場とのコミュニケーションの質・量を上げることです。いきなり発表したら資本市場も驚いてしまいますよね。そうならないように、日ごろからコミュニケ―ションを深め、会社の実態を理解していただこうということです。今後、そういう情報環境を作っていこうと思い、開示する情報量を増やすことにしたのです。

「収益性×成長性×環境フレンドリー」な投資で、今後の一層の成長を目指す

-最後に環境問題についてお聞かせください。先日の説明会では、環境価値をコミュニケーションしていくとおっしゃっていました。2020年7月に買収手続きが完了した日立ABBパワーグリッド社(以下HAPG)も環境評価型のファイナンスでしたね。

河村 環境問題は、今、大きなテーマと言えます。それは、ビジネスとしての環境問題もありますし、会社の機能を維持するための環境問題もあります。世界全体で温室効果ガスを減らそうと高い目標を掲げていますから、企業としてもそれに積極的にコミットしていく必要があります。

-説明会では、スマートグリッドやEモビリティなどの事業を推進することで環境に貢献していく、というメッセージをすごく意識されていると思ったのですが、その点はいかがでしょうか。

河村 今後、この領域にはかなりの力を入れていきます。たとえば、HAPGを設立して3ヵ月間で受注したのは、デジタル変電所、温室効果ガスの排出量を最小限にするアセット・マネジメント・システム、EVバッテリーのチャージング・ステーションなど、ほとんどが環境関係でした。おそらくこの傾向は続くと思いますので、日立グループの中ではHAPGが環境の仕事を展開するアームになると思っています。

モビリティでは、自動車事は、今後、環境関連に注力していきます。その舞台となるのが、日立オートモティブシステムズとホンダ系の3社を合併させた新会社日立Astemoです。

環境にフレンドリーな投資は十分可能だと思っています。従来は投資を「収益性」と「成長性」のマトリクスで考えていましたが、そこにもう1つ「環境」という軸を加えた3軸で考えていこうということで、今、一生懸命議論しているところです。

-ありがとうございました。

(右)

KPMGジャパン

日立製作所担当パートナー

中尾 哲也

インタビュアー

事業会社を経たのち、2001年にKPMGに入社。

2006年にパートナー(ディールアドバイザリー)就任。M&A等を通じた事業再生(リストラクチャリング)やポートフォリオ再編(グループ再編)、M&A後の企業価値向上(PMI)に関するアドバイザリーサービスを手掛ける。特に大規模なクロスボーダーM&A案件に数多く関与している。