会社計算規則の改正ポイント 第1回

旬刊経理情報(中央経済社発行)2021年1月1日特大号に、株式交付、取締役への株式報酬等の取扱いは「会社計算規則の改正ポイント」に関するあずさ監査法人の解説記事が掲載されました。第1回は、「改正会社法に伴う会社計算規則の改正」と「株式交付制度の新設に伴う改正」について、解説します。

旬刊経理情報(中央経済社発行)2021年1月1日特大号に、株式交付、取締役への株式報酬等の取扱いは「会社計算規則の改正ポイント」に関するあずさ監査法人の解説記事が掲載されました。

この記事は、「旬刊経理情報 2021年1月1日特大号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- 株式交付について株主資本等に関する規律の新設、取締役等報酬としての無償による株式の交付について株主資本等に関する規律の新設、貸借対照表等における表示、注記の新設等の改正がなされている。

- 改正会社法に伴う改正以外にも別途会社計算規則の改正が予定されている。

改正会社法に伴う会社計算規則の改正

2020年11月27日、「令和元年改正会社法に伴う会社法施行規則等の一部を改正する省令」(令和2年法務省令52号)が公布された。施行日は、改正会社法の施行日(会社法の一部を改正する法律の施行期日を定める政令)と同様、株主総会資料の電子提供制度に関する改正規定を除き、2021年3月1日から施行される(改正法務省令附則1)。また、2020年12月4日に別途、「会社法施行規則及び会社計算規則の一部を改正する省令案」に関する意見募集が開始された(意見募集期限は2021年1月6日)。

本稿は、これらの会社計算規則に関する改正について解説するものである。なお、2020年11月6日、「会社法の一部を改正する法律」および「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」の施行(1年3カ月以内施行および1年6カ月以内施行)等に伴う金融庁関係政府令等の改正案について、意見募集が開始されており(意見募集期限は2020年12月7日)、必要に応じて当該改正案についても触れることとしたい。なお、本稿の意見にわたる部分は個人的な見解である。

株式交付制度の新設に伴う改正

(1)株式交付制度の概要

1.株式交付制度とは

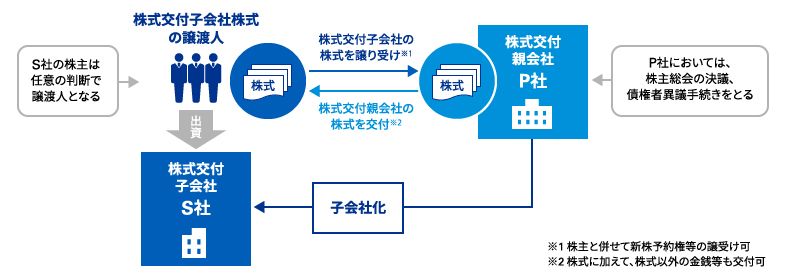

株式交付制度は、図表1のとおり、P社である株式会社(株式交付親会社)がS社である他の株式会社(株式交付子会社)をその子会社とするために、株式交付子会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式交付親会社の株式を交付することができるとするものである(会社法2三十二の二、774の3(1)一)。ここでいう株式交付子会社は、会社法上の株式会社に限られ、外国会社は除かれる。

(図表1)株式交付制度

(図表1)株式交付制度

出典:法務省民事局「会社法の一部を改正する法律の概要」に基づき、あずさ監査法人作成

株式交付の定義から、株式交付の要件は「子会社化」である。したがって、子会社にならない範囲で株式を取得する場合や、すでに子会社である会社の株式を追加取得する場合には、株式交付の制度は適用できない。ただし、株式交付における子会社(株式交付子会社)は、株式交付をする株式会社が自己(その子会社および子法人等を含む)の計算において所有することとなる他の株式会社の議決権の数の割合、すなわち議決権基準によって定めることとされている(会施規4の2、3(3)一)。

つまり子会社化といっても、会計上の実質支配力基準に基づくものではない。実質支配力基準によると判断の余地があり、当初子会社化できると意図していても、株式交付の効力発生日が到来した時に、子会社と判断されず、株式交付の要件を満たさないということになると、法律関係が混乱することになるからである。議決権基準であれば、株式交付をする前に客観的かつ形式的な基準によって定めることができる。

2.株式交換との異同

株式交付は部分的な株式交換による株式の取得といえ、株式交換と同様の規律とされている。しかし株式交換とは異なり、株式交付親会社は、必ずしも株式交付子会社の発行済株式のすべてを取得するものではないため、株式交付親会社は、株式交付子会社の株式を法律上当然に取得するものとせず、当該株式を有する者から譲り受けるものとされる。

また、株式交付親会社が株式交付子会社の株式を譲り受ける際、株式とあわせて新株予約権または新株予約権付社債の譲受けが可能である(会社法774の3(1)七。(図表1の※1参照)。株式交付をした後に株式交付子会社が発行している新株予約権が残存していると、新株予約権が行使され、株式交付親会社と株式交付子会社との間の親子会社関係が崩れることにもなり得ることから、これを避けるためである。そして株式交付親会社は、自らが株式交付子会社の新株予約権の新株予約権者および社債権者となる。株式交換の場合は、株式交換完全親株式会社が株式交換に際して株式交換完全子会社の新株予約権者に対して当該新株予約権に代わる当該株式交換完全株式会社の新株予約権を交付することができる(会社法768(1)四)。この場合には、その効力発生日に、株式交換完全子会社の新株予約権は消滅し、当該新株予約権が新株予約権付社債に付された新株予約権であるときは、株式交換完全親会社が当該新株予約権付社債についての社債に係る債務を承継する(会社法769(4)(5))。

さらに、株式交付においては、株式交付子会社の株式の対価として株式交付親会社の株式を全く交付しないことはできず(会社法774の3(1)三)、株式交付親会社の株式に加えて、当該株式以外の金銭等も交付することができる(図表1の※2参照)。株式交換においては、株式交換完全子会社の株式の対価として株式交換完全親会社の株式を全く交付せず、それ以外の金銭等のみを交付することができる(会社法768(1)二)。

株式交付制度の手続は、図表2のとおりである。

| 1 株式交付計画の作成 |

| 2 株式交付子会社の株式の譲渡し |

|

| 3 株式交付親会社の手続 |

|

| 4 株式交付をやめることの請求 |

| 5 株式交付の効力の発生 |

(2)会社計算規則の規定

1.株式交付における株主資本等の計算

会社計算規則は、株式交付に際し、株式交付親会社において変動する株主資本等(資本金、資本剰余金および利益剰余金(会計規2(3)三十三))の総額(株主資本等変動額)を、その会計処理を考慮して定めたうえで(同39の2(1))、株主資本等変動額の範囲内で計上することができる資本金、資本準備金、その他資本剰余金、利益準備金およびその他利益剰余金の額を規定している(同39の2(2)(3))。

株式交付の会計処理は、吸収合併や株式交換と同様に、企業会計基準21号「企業結合に関する会計基準」(以下、「企業結合会計基準」という)によることになると考えられる。企業結合会計基準が対象とする「企業結合」とは、ある企業またはある企業を構成する事業と他の企業または他の企業を構成する事業とが1つの報告単位に統合されること(企業結合会計基準5項)とされており、株式交付は、連結財務諸表上、企業(株式交付親会社)と企業(株式交付子会社)が1つの報告単位に統合されることになるためである。

図表3は、会社計算規則における株式交付の親会社の会計処理と変動する株主資本等変動額を示したものである。

(図表3) 株式交付親会社の会計処理と株主資本等変動額

| 企業結合会計基準等における分類 | 会計処理 | 株主資本等変動額 | 適用条文 |

|---|---|---|---|

| 取得(逆取得を除く) | パーチェス法(時価処理) | 吸収型再編対価時価又は株式交付子会社の株式及び新株予約権等の時価を基礎として算定する方法 | 39条の2 第1項1号 |

| 共通支配下の取引(子会社間での株式交付) | 簿価処理 | 株式交付子会社の財産の株式交付直前の帳簿価額を基礎として算定する方法 | 39条の2 第1項2号 |

| 共通支配下の取引(子会社株式の追加取得) | 時価処理 | 吸収型再編対価時価または株式交付子会社の株式および新株予約権等の時価を基礎として算定する方法 | |

| 共同支配企業の形成 | 共通支配下の取引と同じ | 共通支配下の取引と同じ | 39条の2 第1項3号 |

| 逆取得 |

(出典)企業結合会計基準および会社計算規則に基づき筆者作成。

ア 取得(逆取得を除く)

企業結合会計基準等において取得(逆取得を除く)に該当する場合には、株主資本等変動額は、「吸収型再編対価時価又は株式交付子会社の株式及び新株予約権等の時価を基礎として算定する方法」に従い定まる額となる。吸収型再編対価時価とは、吸収型再編対価の時価その他適切な方法により算定された吸収型再編対価の価額をいい(会計規2(3) 四十一)、吸収型再編対価とは、株式交付の場合、株式交付に際して株式交付親会社が株式交付子会社の株式または新株予約権等の譲渡人に対して交付する財産とされる(同2(3)四十)。すなわち対価として交付された株式等の時価あるいは取得する株式交付子会社の株式等の時価に基づき算定するということで、パーチェス法により算定するということを意味している。なお、企業結合会計基準等における「取得」は、会社計算規則上は「支配取得」として定義されている(会計規2(3)三十五)。これは他の条文で使用されている「取得」という用語との区別をするためである 1。

イ 共通支配下の取引

次に、企業結合会計基準等において共通支配下の取引に該当する場合には、株主資本等変動額は、「株式交付子会社の財産の株式交付の直前の帳簿価額を基礎として算定する方法(前号(吸収型再編対価時価又は株式交付子会社の株式及び新株予約権等の時価を基礎として算定する方法)に定める方法によるべき部分にあっては、当該方法)」に従い定まる額とされている。株式交付における子会社は、前述のとおり議決権基準で判断することとされているため、議決権基準では子会社でないが実質支配力基準では子会社である株式会社の株式を、その親会社が追加取得する場合や共通の親会社を持つ別の子会社が取得する場合が共通支配下の取引に該当することとなる。その場合の会計処理は、株式交付子会社の株式の譲渡者が、共通支配下である部分については帳簿価額による方法、非支配株主である部分については対価を時価で算定する方法によるため、このような規定振りとなっているものと考えられる。

ウ 共同支配企業の形成または逆取得

また、企業結合会計基準等において共通支配企業の形成または逆取得に該当する場合は、会社計算規則においては、支配取得に該当する場合および共通支配下関係にある場合以外の場合として、共通支配下関係にある場合と同じ方法によることとされている。共同支配企業の形成については、株式交付制度における子会社判定は議決権基準であるため、株式交付親会社と株式交付子会社株式の譲渡に応じなかった株主との間で共同支配契約を締結するようなケースで該当することが想定される。これは株式が全部交換される株式交換の場合には想定されない。また逆取得は、株式交付により、株式交付親会社が小規模、株式交付子会社が大規模な株式会社であり、株式交付子会社の株式の譲渡者が株式交付親会社の株主構成の大部分を占めるようなケースなどで該当することが想定される。共同支配企業の形成または逆取得のいずれの場合も、株式交付子会社の財産の帳簿価額による方法により会計処理されるものと考えられる。

*

株式交付親会社の資本金および資本剰余金の増加額は、こうして定まる株主資本等変動計算書の範囲内で、株式交付親会社が株式交付計画の定めに従い定めた額とし、利益剰余金の額は変動しないこととされる(会計規39の2(2))。会社計算規則39条の2第2項ただし書きは、株式交換の場合と同様に、会社法816条の8の債権者異議申述手続をとっている場合以外において、対価として交付された新株に対応する部分については、株主資本等変動額を限度として必ず資本金または資本準備金に計上することを義務づけるものと考えられる2。また、会社計算規則39条の2第3項も同様に、株主資本等変動額が零未満という例外的な場合について、当該零未満の額のうち、自己株式の処分により生じる差損に起因する部分については、その他資本剰余金を減少させ、その余の部分(株式交付子会社が債務超過であることに起因する部分)については、その他利益剰余金を減少させるという処理を規定しているものと考えられる3。

2.のれん・株式に係る特別勘定に関する規定

株式交付について、適正な額ののれんを資産・負債に計上することができるものとするための改正が行われている(会計規11、2(3)三十七)。株式交付においては、株式交付親会社においてパーチェス法に基づく場合にのれんが計上されることはなく、のれんが計上されるのは株式交付子会社の株式を財産の帳簿価額を基礎として算定する方法、すなわち簿価処理をする場合かつその対価も株式交付親会社株式以外の現物である場合に、その差額を資産として計上する場合に限られるものと考えられる(負債としてののれんは零)。

株式に係る特別勘定についても、適正な額を負債に計上することが認められる(会計規12)。これも簿価処理をする場合において、株主資本相当額がマイナスであるために株式の帳簿価額がマイナスになるときに生じるものであり、当該規定によりマイナスの額を「組織再編により生じた株式の特別勘定」として負債に計上することを認めるものと考えられる(企業会計基準適用指針10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」226項参照)。

第2回へ続く(近日公開)

【注】

1) 大野晃宏=小松岳志=澁谷亮=黒田裕=和久友子「会社法施行規則、会社計算規則等の一部を改正する省令の解説―平成二一年法務省令第七号―」2009年4月、『旬刊商事法務』1862号、7頁。

2) 前掲注1、11頁。

3) 前掲注1、11頁。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士

和久 友子(わく ともこ)