5. COVID-19が不正リスクに与える影響

COVID-19と不正リスク第5回 - COVID-19感染拡大による企業の業績の悪化は、個人の収入・雇用に悪影響を及ぼすことによる不正リスクを高めるおそれがあります。不正リスクの観点から、分析を行います。

COVID-19と不正リスク第5回 - COVID-19感染拡大による企業の業績の悪化は、個人の収入・雇用に悪影響を及ぼすことによる不正リスクを高めるおそれがあります。不正リスクの

COVID-19感染拡大による企業の業績の悪化は、倒産リスクや見積リスクを回避するために粉飾を行う不正リスクだけではなく、個人の収入・雇用に悪影響を及ぼすことによる不正リスクを高めるおそれがあります。

不正リスクの観点から、次の分析を行います。

- リーマンショック前後に発覚した訂正件数

- COVID-19が不正のトライアングル※に与える影響

- 今後注意すべき不正リスク

※米国の犯罪学者・ドナルドクレッシー氏が提唱する理論。不正は「不正を働く動機」「不正を働く機会」「不正の自己正当化」が全て揃った際に発生するとされる。

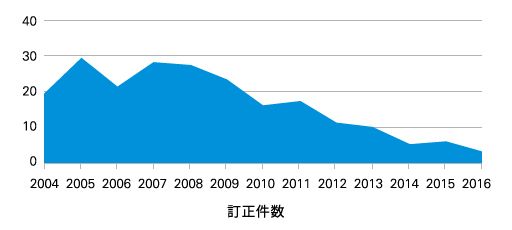

不正等に起因する訂正件数

以下の表は、リーマンショック前後において、金融庁による課徴金納付命令などに起因した有価証券報告書の決算数値が訂正された件数を対象の年度ごとに集計したものです(あずさ監査法人と一橋大学との共同研究結果より抜粋)。

リーマンショック時のように、企業の業績が急激に変化する状況においては、決算の誤りなどを原因として有価証券報告書を訂正する事例が多くみられており、コロナ禍においても注意が必要です。

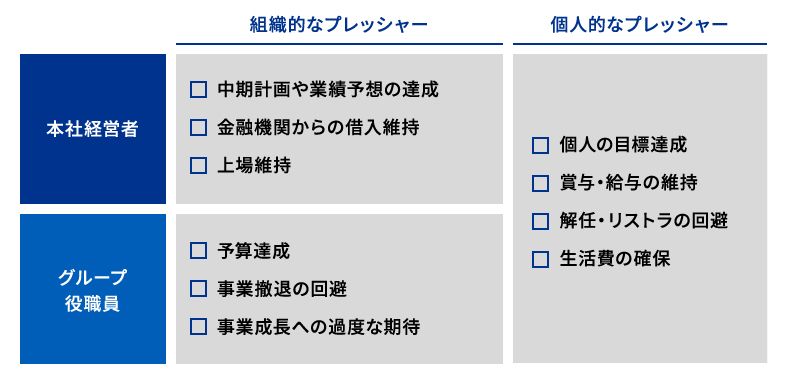

不正を働く動機の増加

経済悪化時には、組織および個人が業績を良く見せたいという動機や、個人が金銭を得たいという動機が強まるものと考えられます。

業績悪化に伴い、不正リスクへの影響を考慮せずに人員削減や内部統制の簡略化を行った場合、不正を働く機会が増加するものと考えられます。

また、COVID-19がもたらした影響の特徴として、リモートワークの普及および海外への渡航制限が挙げられます。

リモートワークの普及により業務プロセスが大きく変化し、渡航制限により海外子会社への駐在員派遣や内部監査における往査にも制限が生じています。これらの変化に不正リスク対策が追い付いていない場合、不正を働く機会が増加するものと考えられます。

不正を自己正当化する要因の増加

経済悪化時において、組織のためを思って不正を行ったとの自己正当化を生む可能性があります。景気悪化に伴い、いかなる手段を使ってでも生活を維持したいとの感情が、不正の自己正当化を生む可能性があります。将来の不確実性が高まる状況において、会社に対するロイヤリティが低下し、不正を自己正当化を生む可能性があります。

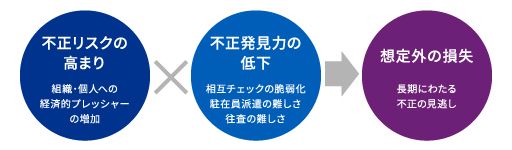

不正の長期見逃しリスク

以上のとおり、COVID-19の影響下では、不正のリスクは高まる一方で、不正発生力の低下が懸念されます。

このような状況下では、不正の長期見逃しに注意が必要です。

今後注意すべき不正リスク

COVID-19の影響で注意すべき不正リスクは様々です。

会計不正については、リーマンショックに起因する不正事例と同じように、売上の過大計上、原価や経費の過少計上、減損回避などのリスクが考えられます。

私的流用については、個人の評価や収入に対する不満が動機につながるリスクとともに、COVID-19の影響により取引先を見直す機会が増えており、取引先の担当者側でも受注を確保したいとの動機が高まるリスクも考えられます。

執筆者

有限責任あずさ監査法人

リスクマネジメント部

パートナー 細井 友美子

マネジャー 池羽 芳郎

Digital Innovation部

テクニカル・ディレクター 宇宿 哲平

アシスタントマネジャー 近藤 聡

株式会社KPMG FAS

フォレンジック部門

ディレクター 佐野 智康