4. COVID-19が見積リスクに与える影響

COVID-19と不正リスク第4回 - 固定資産の減損と棚卸資産の評価の状況について、分析を行います。

COVID-19と不正リスク第4回 - 固定資産の減損と棚卸資産の評価の状況について、分析を行います。

COVID-19により業績が悪化し、将来の業績回復が困難であると見込まれる場合、固定資産やのれんの評価や繰延税金資産の回収可能性、棚卸資産や売掛金の評価など、会計上の見積りに関係する損失の計上が必要となるリスクが生じます。

コロナ禍により将来の事業計画の不確実性が高まっている中、足元の事業の状況や将来の事業への投資とその進捗状況、同業他社の状況や市場の動向など、客観的な情報の分析に基づき、主観的になりがちな事業計画の合理性を説明することが求められます。

固定資産の減損と棚卸資産の評価の状況について、次の分析を行います。

コロナ禍により将来の事業計画の不確実性が高まっている中、足元の事業の状況や将来の事業への投資とその進捗状況、同業他社の状況や市場の動向など、客観的な情報の分析に基づき、主観的になりがちな事業計画の合理性を説明することが求められます。

固定資産の減損と棚卸資産の評価の状況について、次の分析を行います。

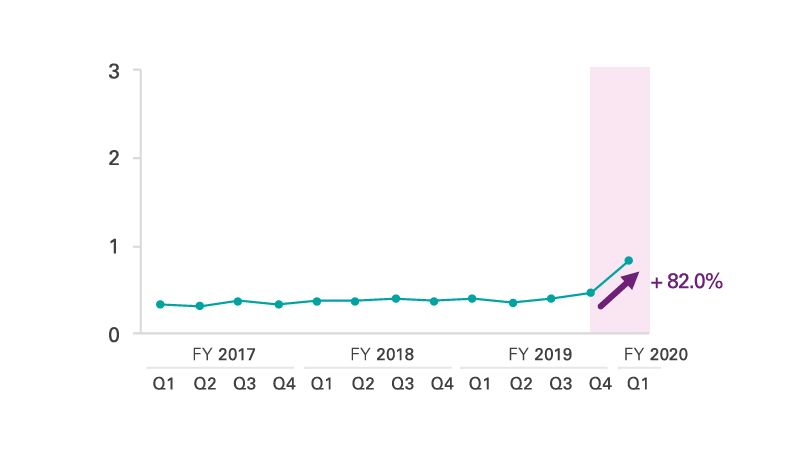

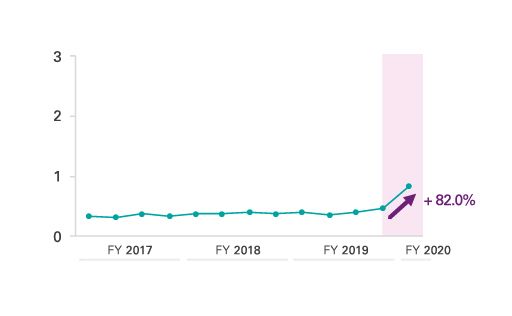

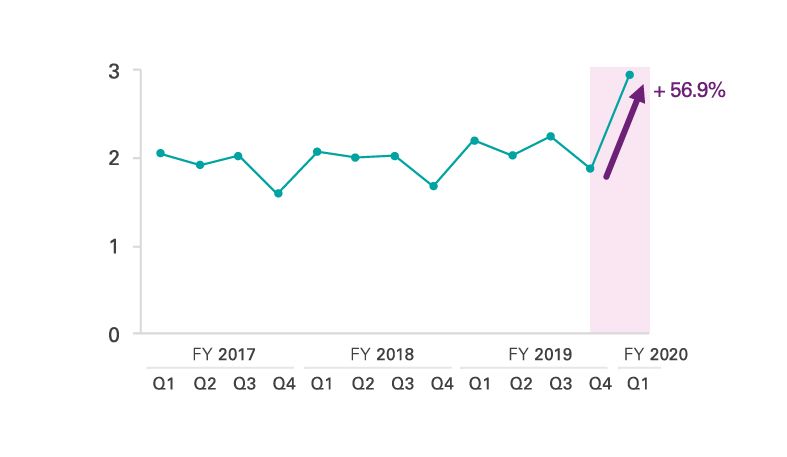

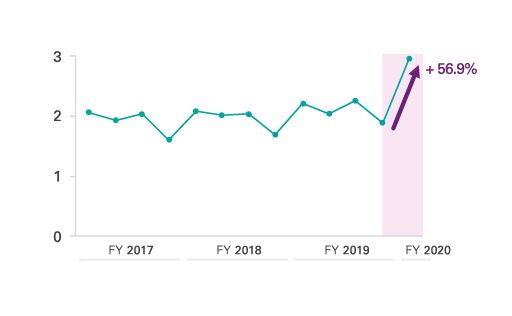

- 固定資産の減損金額と最終利益について、 2021年3月期の第1四半期(6月)とリーマンショック後との比較

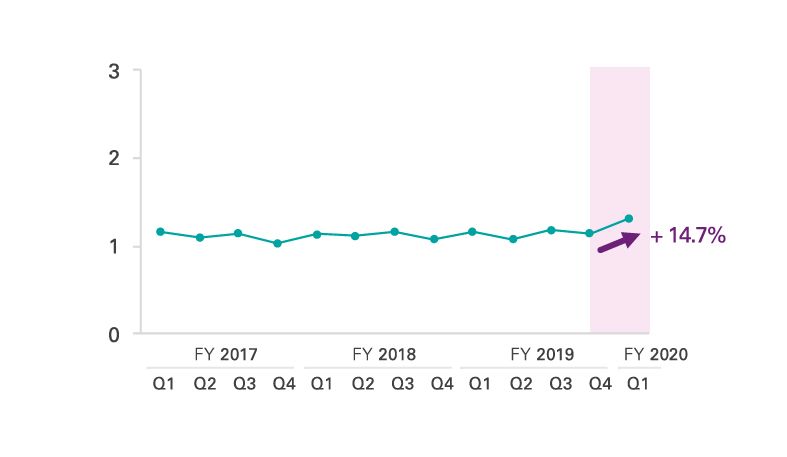

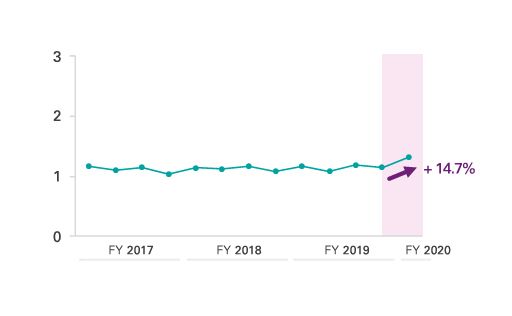

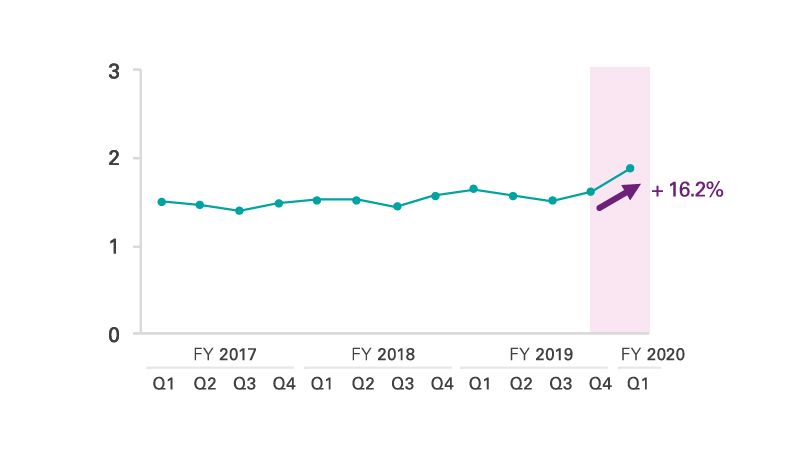

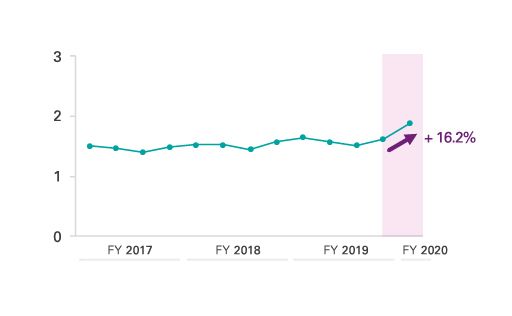

- 棚卸資産の回転期間について、先に示した4つの分類に属する代表的な業種の動向

固定資産の減損に与える影響

リーマンショック時の2008年度には多額の固定資産の減損損失が計上され、最終利益が落ち込みました。同じように2021年3月期第1四半期において多額の減損損失が計上され、第2四半期も同じ状況が続いています。経営環境の悪化により赤字が継続する場合、あるいは経営環境の著しい悪化が生じたと判断される場合には、将来の実現可能な事業計画に基づき、固定資産の減損損失の計上の要否を検討する必要があります。

棚卸資産の保有状況(回転期間)に与える影響

期末の棚卸資産を1か月平均の売上高で割ることにより、今後何か月分の売上高相当の在庫を保有しているかを分析しています。回転期間が長期化すれば棚卸資産は滞留している可能性があり、棚卸資産の評価減が生じるリスクが高まります。

企業は市場の需要動向をみながら適切な在庫水準を検討し、調整すると考えられますが、需要動向の予測を誤り、在庫の販売可能性を見込めず、滞留が生じた場合には、適時に在庫の評価減を計上する必要があります。

1. 外食産業や航空会社など

3.製薬会社やIT企業など

2. 自動車メーカーや建設会社など

4. アパレルや食品メーカーなど

- 外食産業や航空会社など

サービス業中心であり、多くの在庫を保有するビジネスではないものの、2020年3月期から売上高が大きく減少したため、2021年3月期(FY2020)第1四半期(Q1)になると棚卸資産の回転期間が上昇し、在庫が過剰となっている状況がみられます。 - 自動車メーカーや建設会社など

2021年3月期(FY2020)第1四半期(Q1)に大きな売上高の減少があり、多くの企業で生産を停止していたものの、棚卸資産の回転期間が急激に長期化し、在庫が過剰となっている状況がみられます。第2四半期以降は売上高が回復基調にあるものの、棚卸資産の評価減リスクには注意が必要な状況と考えられます。 - 製薬会社やIT企業など

サービス業中心であり、2021年3月期(FY2020)第1四半期(Q1)の業績は好転していることから、過去から在庫水準は低めであり、在庫の増加も穏やかであることがみられます。 - アパレルや食品メーカーなど

2020年3月期以降、緩やかに業績は下降していましたが、これと整合し、在庫の回転期間も緩やかに増加しています。

執筆者

有限責任あずさ監査法人

リスクマネジメント部

パートナー 細井 友美子

マネジャー 池羽 芳郎

Digital Innovation部

テクニカル・ディレクター 宇宿 哲平

アシスタントマネジャー 近藤 聡

株式会社KPMG FAS

フォレンジック部門

ディレクター 佐野 智康