CFO × ROIC × ESG ESG視点からみた事業ポートフォリオの評価とサステナブルファイナンスの活用

今、日本企業にはESG視点を取り込んだうえで、事業ポートフォリオの組み替えによるROIC(投下資本利益率)の向上が求められています。事業ポートフォリオ転換には資金調達ニーズが発生し、その過程でサステナブルファイナンスの活用も活発になると想定されます。

ESG視点からみた事業ポートフォリオ評価とサステナブルファイナンスの活用についてCFOの立場から考察します。

ESG (環境・社会・ガバナンス)に関する取り組みを中期経営計画において言及する企業が増えてきました。

今、日本企業に求められているのは事業ポートフォリオの組み替えによるROIC(投下資本利益率) の向上です。事業ポートフォリオ評価それ自体が緒に就いたばかりという企業が多い中で、事業ポートフォリオとESGを関連付けて経営管理を行えている企業は決して多くありません。また、事業ポートフォリオ転換には資金調達ニーズが発生し、その過程でサステナブルファイナンスの活用も活発になると想定されます。しかしながらサステナブルファイナンスはまだ黎明期ということもあって、現状ではESGに対するアピールの側面が強いのも事実です。

投資と調達はCFOの管掌です。これらの問題意識を踏まえ、本稿では、ESG視点からみた事業ポートフォリオ評価とサステナブルファイナンスの活用についてCFOの立場から考察します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

Point

- 日本企業には事業ポートフォリオの転換が求められている。事業ポートフォリオ評価にはROICの向上といった財務評価のみならず、事業性評価も求められる。

- 事業性評価としてESG視点の組み込みが必要不可欠である。各事業抱えるESGリスクを視覚化し、ESGリスクのコントロールとROICの向上の両観点から事業ポートフォリオを評価する必要がある。

- 事業ポートフォリオの転換に必要となる資金の調達手法のひとつとしてサステナブルファイナンスの活用が考えられる。また、財務格付機関もESG要素を信用格付に織り込み始めており、通常の調達もサステナブルファイナンスの側面を持ち始めている。

- 事業ポートフォリオの転換とサステナブルファイナンスを組み合わせた投資・調達戦略の立案が求められる。

1.事業ポートフォリオ評価に おけるESGの組み込み

(1)事業ポートフォリオ組み換えの必要性

日本企業の資本生産性が低い理由のひとつとして、事業ポートフォリオの組み替えが不十分であり、不採算事業を抱え込んでいる点が指摘されています。経済産業省は、2020年 7月31日に「事業再編実務指針~事業ポートフォリオと組織の変革に向けて ~ (以下、「事業再編ガイドライン」という)」を公表し、日本企業の 事業ポートフォリオの組み換えが進まなかった問題点を整理するとともに、事業ポートフォリオの評価にあたってのベストプラクティスの例示や経営陣、取締役会の役割、投資家とのエンゲージメント方法等について解説しています。

事業再編という言葉からは、多様な事業を抱えるコングロマリット企業が想起されますが、単一事業であっても競争優位性を持続させるためには展開するサービスや商品の組み換えは常に求められるものであり、その意味で事業再編ガイドラインは全上場企業を対象にしているといえます。

事業再編ガイドラインでは、事業ポートフォリオについて取締役会が確認すべき事項として、経営理念・価値基準に基づいたビジネスモデルや経営戦略の設定、複数の事業を有する合理性、ベストオーナーの観点等について触れられています。これらは相互に関連する事項ですが、端的に持続的な成長と中長期的な企業価値の向上の実現という観点では1) 資本コストを上回る資本収益性の確保と成長性、および、2)ESG要素を含む中長期的な持続性の2点が事業ポートフォリオ管理において適切に評価されているか、に集約されます。

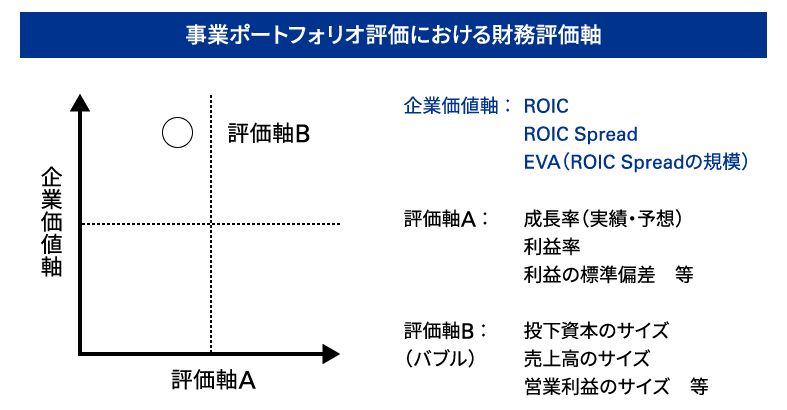

図表1

(2)事業ポートフォリオの評価方法

事業ポートフォリオを評価する際には、一般的に4象限フレームワークを用います。縦軸と横軸の組み合わせによって事業ポートフォリオを4つの象限に区切り、各事業の位置づけを明確にします。

事業ポートフォリオの評価とその組み換えが企業価値向上を目的とするのであれば、ROICといった資本生産性指標を評価軸のひとつとして用いる必要があります。事業別に異なるWACCを設定している場合は、単純にROICを使用するのではなく、 ROIC Spread や EVA を評価軸として設定することも必要です。

もう一方の評価軸は成長率や利益率を用いるのが一般的です。また、事業をプロットするバブル(円)の大きさとしては投下資本や売上高を用い、事業の規模を図示する方法もあります(図表1)。ただ、こうした財務的評価は、事業の資本生産性を評価するうえで極めて重要ですが、事業性評価の視点が欠けています。正しく事業ポートフォリオを評価するためには財務的評価と事業性評価を同時にかつ複合的に評価する必要があります。

従来と異なり、事業環境の不確実性が高まる昨今では、ビジネスモデルの持続性を客観的に評価する視点が不可欠です。ビジネスモデルの持続性が 損なわれると、フリーキャッシュフローの創出力の低下を通じて企業価値を毀損する要因となります。KPMG Insight Vol. 27 (2017年11月号)「事業リスクとしての ESGの把握と企業価値向上」にて考察したとおり、機関投資家はビジネスモデルの持続性を阻害する要因をESGの切り口から評価していますが、事業ポートフォリオの評価を実施する際には、この視点を取り入れ、自社の抱える事業ポートフォリオの持続性を客観的に評価することが不可欠です。事業ポートフォリオ評価においてESG視点を取り入れることで、経営管理を高度化させるだけではなく、マーケットと目線を合わせ、投資家との対話の効用を高めるという狙いもあります。

(3)ESG評価の組み込み

ESGに関するリスクエクスポージャーは業種によって異なります。たとえば、電力や化学はESGのうちE(環境)のリスクが突出して高いのに対して、サービス業等は必ずしもそうとは限りません。事業ポートフォリオにおける持続性の評価の実施にあたっては、事業特性に応じてESGリスクを指数化し、事業ポートフォリオにマッピングをしていく必要があります。

ESGリスクの指数化には様々な手法が考えられますが、マーケットと目線を合わせるという意味でESG格付やESG基準の手法を援用する方法があります。

ESG格付はまだその黎明期にあるということもあって、格付機関ごとの評価の相関性が乏しいことや評価基準にばらつきがあること、評価手法も開示情報をベースにしているという点で課題があるのも事実ですが、業種ごとにESGファクターのリスクウェイトを把握することが可能であること、また、ESG格付機関の主要顧客である機関投資家等の声を踏まえて毎年基準は見直されており、市場のおおよその目線を確認することができる、というのが特徴です。

また、ESG 格付は通常、企業グループを一体として評価したうえで格付を算出していますが、事業ポートフォリオ評価の実施にあたっては、事業ごとに該当するESGのリスクファクターを適用したうえで評価していく必要があります。

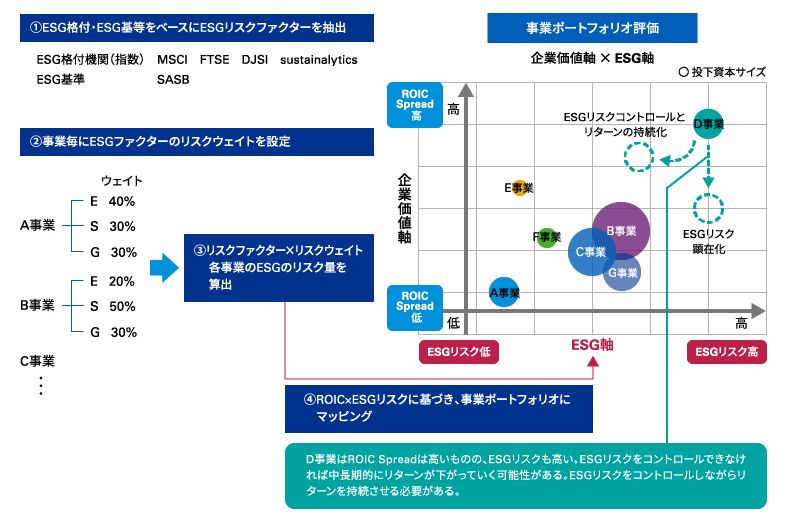

図表2は事業ポートフォリオの評価方法の一例を示しています。具体的には下記手順に則って評価を実施します。

- ESG格付・ESG基準等より各事業に関連するESGリスクファクターを抽出

- ESG格付・ESG基準等を参考にE・S・G毎にリスクウェイトを設定

- 抽出したリスクファクター・リスクウェイトに基づきE・S・G毎の各リスクの総量を算出

- ROIC×ESGリスクに基づき、事業ポートフォリオにマッピング

事業ポートフォリオは静態的に捉えるのではなく、動態的に評価する必要があります。この事例ではD事業はROIC は高水準ですが、ESGリスクも高くなっています。持続性という観点では高リスク事業であり、適切にリスクがコントロールできなければ将来的にROICは低下し、企業価値を大きく毀損するリスクをはらんでいます。

事業ポートフォリオを評価するCFOの立場からすれば、リスクが 「managable」であるか、また、「mitigate」が 可能かという観点から事業の点検が必要となります。最近では温室効果ガスのネットゼロに向けた議論が盛んですが、産業によっては技術的な問題などもあり、必ずしも100%リスクオフできないものもあります。

また、リスクに対応するうえでは新たな投資が必要となる場合があります。投資は短期的にはROICの低下の要因ともなり、リスク低減施策の実行が短期的に資本生産性を犠牲にすることもあり得ます。

事業ポートフォリオ評価の最大の目的は経営資源の最適配分を実現し、企業価値を持続的に高めていくことにあります。日本ではROICによる評価それ自体が始まったばかりではありますが、各事業のESGリスクを「management」 、「mitigation」 そして必要投資の観点からROICと合わせて総合的に評価することで、各事業の足元の位置付けと想定されるリスク・リターンを持続性の観点から視覚化し、事業ポートフォリオの組み換えやその方向性の判断に役立てていくことが重要です。

2.サステナブルファイナンスの活用

事業ポートフォリオの転換にあたって、企業側では今後も資金調達ニーズが高まることが想定されます。そこで調達手段としてサステナブルファイナンスの活用を検

討する企業が今後増加するものと考えらえます。サステナブルファイナンスに厳密な定義はありません。議論が先行しているEUでは、「投資の意思決定に際してESGを考慮し、持続可能な経済活動やプロジェクトへの長期投資を増やすプロセス」としていますが、広義にはESG指数の組み入れやequity投資家による投資、狭義にはグリーンボンドに代表されるESG債( SDGs債ともいう)の発行を通じた資金調達が想定されます。

ESG債には代表的なものとして下記のものが挙げられます。

・ グリーンボンド:資金使途がグリーンプロジェクトに限定される債券

・トランジションボンド:グリーンボンドの発行基準を満たさないものの、低炭素・脱炭素に移行(トランジション)するためのプロジェクトを資金使途とする債券

・ ソーシャルボンド:社会課題に取り組むプロジェクトの資金に限定された債券

・ サステナビリティボンド:グリーンプロジェクトおよびソーシャルプロジェクト双方の資金使途に限定された債券

・ サステナビリティ・リンク・ローン:貸付条件をサステナビリティ・パフォーマンス・ターゲットの達成状況に連動させることで、借り手に目標達成に向けた動機付けを促進し、環境・社会の面から持続可能な事業活動および成長を支援するローン

これらの債券やローンの特徴として、資金使途が起債の目的に応じて使用されているかどうかを証明するために第三者による評価が求められます。つまり、企業からすれば、当該評価を得るために追加コストを負担してまで調達を行うというものです。

日本証券業協会の統計に基づきKPMGが集計したところ2016年9月~2020年9月末にかけて上場企業によって72本のESG債が発行されています。ESG債の発行額は総額9,432億円(平均131億円)、平均デュレーションは6.0年、金利は0.347%でした。発行されたESG債と同じ格付の社債の平均利回りと標準偏差を比較したところ、金利差はほとんど認められませんでした。つまり、現状ではESG債を活用する金利メリットはなく、ESGに取り組んでいるというアピール以外の効果を見出すことは難しいということになります。また、ESG債はその使途が限定されているところではありますが、たとえば生産設備の環境対応投資といったように単発的な投資に留まり、事業ポートフォリオ全体のESGリスクの低減につながらなければ、金利メリットどころか資本コストの上昇を通じて中長期的に企業価値を毀損する可能性もあります。

S&P、Moodys、R&I、JCRといった大手格付機関は信用格付の判断において2019年よりESG評価を取り入れ始めています。具体的には、産業リスクや同業他社との競争優位性、財務評価にESG要素を加味したうえで、企業の返済能力の評価に反映しています。格付機関によってアプローチ方法や取り組みの濃淡が異なるのは事実ですが、ESGへの取り組みが信用格付の変動を通じて企業の調達余力や調達コストに影響を与えるケースが今後は出てくるものと想定されます。金融機関が石炭火力発電所の新設に対する投融資を停止するという動きもあり、信用格付それ自体がサステナブルファイナンスの色を帯びてきているともいえます。

ESG債を含むサステナブルファイナンスはまだ発展途上にあり、今後は価格の下方硬直性や金利メリットなども含めて議論が発展していくと思われます。金利メリットについては、サステナブルファイナンスの市場が 拡大していく中で、中長期的には調達コストも引き下がり、CFOからみて資金調達手段の多様化につながる可能性があります。しかし、重要なのは、既に株式・債券ともにESG要素を加味した企業価値や企業の信用力評価は始まっているということです。株式市場・債券市場、場合によっては金融機関による貸し出しも含めて、調達コストの上昇や調達余力の縮小といった課題に直面する可能性があります。言い換えれば、equityおよびdebt capacity は少なからずESGへの対応力に左右される局面が今後は生じ得るということになります。

その意味でも企業はESGのリスクファクターが ROICやキャッシュ・フローの 持続性にどのようなインパクトを及ぼし得るのかを評価する仕組みが必要です。そのためにも自社の事業ポートフォリオをROIC ×ESGの両観点から評価し、企業価値を持続・向上させるために事業の組み換えとビジネスモデルを持続させるための投資についての方針を打ち立てていく必要があります。事業ポートフォリオ評価とサステナブルファイナンスへの対応におけるCFOが果たすべき役割はますます重要になっていくものと考えられます。

図表2

関連情報

- 「 キャッシュリターンを意識した財務フレームワーク - ROIC経営の死角に対応する-」 (KPMG Insight vol.39 2019年11月)

- ESG・ROICモデル~ESGと企業価値の連関を目指して」(KPMG Insight vol.34 2019年1月)

- 「 資本コスト経営~ROICの活用と最適資本構成の実現」 (KPMG Insight vol. 32 2018年9月)

- 「 事業リスクとしてのESGの把握と企業価値向上」 (KPMG Insight vol.27 2017年11月)

執筆者

あずさ監査法人

アドバイザリー本部 グローバル財務マネジメント

ディレクター 土屋 大輔