COVID-19のパンデミックは、ビジネスセクターが国境を越えて相互に緊密に関連していること、環境問題がますます切迫した状況であることを浮き彫りにしました。サステナブル・ファイナンスの追求は現在、規制上の優先課題となりつつあります。EUで始まった規制イニシアチブが拡大し、企業の報告要件と金融サービス規制との間の調整が進んでいます。

サステナブル・ファイナンス:規制上の優先課題に影響を与える主要な推進力

一貫性を求めて

一貫した定義と開示がなければ、企業がESG(環境・社会・ガバナンス)のリスクとエクスポージャーを測定するため、または報告と開示要件を満たすために求められるデータを決定することは困難です。規制当局はサステナビリティ基準が多様であることを懸念し、一貫性を求めています。

一貫性の達成にはE、S、Gの定義の標準化が鍵であり、EU圏内ではEの定義を法制化しています。

2019年10月に設置されたIPSF(サステナブル・ファイナンスに関する国際的な連携・協調を図るプラットフォーム)はさまざまな国際機関と欧州の機関に支持され、2020年7月までに11ヵ国がIPSFに参加し、意見交換を行っています。

EUタクソノミー規制は環境的にサステナブルな活動の定義を法律で定めており、ESGのEが焦点となっています。EUタクソノミー規制には、以下の6つの環境目標が設定されています。

環境目標:

- 気候変動の低減

- 気候変動への順応

- 水と海洋資源の持続可能な利用と保全

- 循環型経済、廃棄物の抑制およびリサイクルへの移行

- 汚染防止および管理

- 健全なエコシステムの保護

ESG関連の企業報告

会計基準設定主体は、財務報告と非財務報告との整合性を追求するために協力しています。さまざまな国際的イニシアチブが進行するなか、欧州委員会が公表した気候関連の非財務情報の開示に関するガイドラインに従い、各国当局は要件を改善しています。また、企業はESGの開示と信用を向上させることで資産所有者とアクティビスト投資家に対応しています。

各法域では、サステナブル・ファイナンス規制に対して異なるアプローチを採っています。包括的な戦略を策定した政府もあれば、特定の要件を採用した金融規制当局や市場の力に委ねた機関もあります。国際的な規制当局は、サステナビリティ基準が多様であることを懸念し統一を求めているため、選択したアプローチがどのようなものであっても金融機関への圧力となっています。

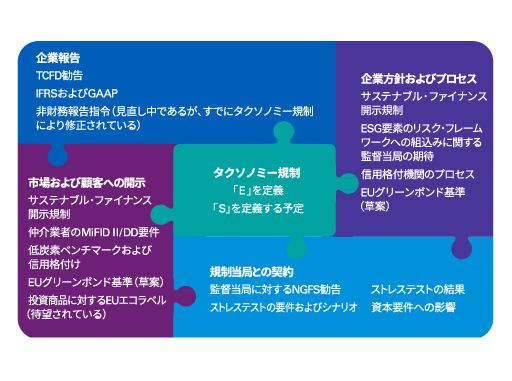

進化するEUのESG規制のジグソーパズル

開示およびベンチマーク

EUの今後の開示要件は広範囲にわたるため、機関投資家、資産運用会社、集団投資ファンドや個人年金商品の運用会社は、新しいESG開示要件の対象となります。開示要件は、EU域内外でこうした企業が投資するすべての企業と事業体に重大な影響を及ぼします。

同様に、2つの新しい低炭素ベンチマーク(CTB、PAB)とすべてのベンチマークに対する開示要件も、ベンチマークの管理者だけでなく、ベンチマークの構成要素である企業や商品、利用者にも影響を及ぼすでしょう。

欧州委員会による改訂「サステナブル・ファイナンス戦略」では、気候と環境のリスクを完全に管理して金融機関に統合し、該当する場合は社会的リスクを考慮するよう提案されています。

ESGのリスク・フレームワークへの組込み

企業や投資ファンドは、ESGリスクを各社の全体的なリスク・フレームワークと活動に組み込むことを求められています。また監督当局は、銀行や保険会社に対して、各社のリスク・フレームワークとストレステストの実施において、気候関連のリスクにさらに注意を払うことを求めています。

企業と規制当局は、こうした重要な課題を認識していますが、気候変動リスクの定量化は通常より期間が長いため複雑であり、気候関連のリスクの規模と影響を見積もるための方法・ツールはまだ開発している段階です。このような状況にもかかわらず、企業は今すぐ行動に移すことを期待されています。

エグゼクティブ・サマリー

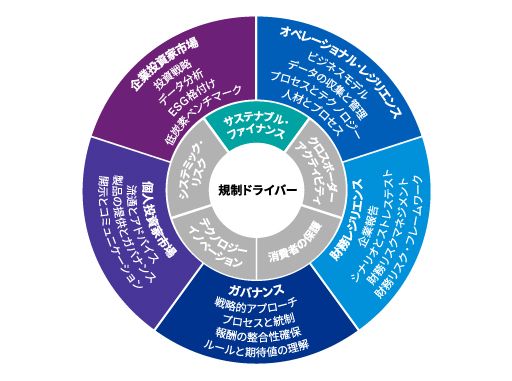

5つの主要な推進力(サステナブル・ファイナンス、クロスボーダーアクティビティ、消費者の保護、テクノロジーイノベーション、システミック・リスク)は、規制アジェンダの優先順位に影響を与えています。

消費者保護と金融の安定性は、コロナ禍とロックダウン(都市封鎖)の影響により、追加的な課題が浮き彫りになっています。資本市場のボラティリティにより、コンピュータ主導の取引戦略と特定の種類のファンドに関連するシステミック・リスクが新たに注目されています。さらに、コロナ禍により、テクノロジーの活用の傾向とサステナブル・ファイナンスへの需要の加速により、国境を越えて事業を行うことに関する新たな課題も浮上しています。

上記3点の傾向は、規制上の優先課題の推進力として等しく重要なものとなっています。

プロダクト・ガバナンスおよび流通

2018年5月に立案されたEU法案パッケージには、企業がプロダクト・ガバナンス・プロセスと適合性テストでESG要素を考慮するための要件が含まれていました。金融アドバイザーとその他金融商品販売者にはESG要因を適合性テストに組み込むことが求められています。

ECはグリーンボンドとエコ商品の新しい商品ラベルと基準の策定に取り組んでいます。採用済みの規制を裏付ける規則が策定されており、グリーンボンド基準(GBS)と投資商品のEUエコラベルなど多くの法令が制定されつつあります。

GBSは4つの構成要素に基づいています:

- 債券からの収入の利用とEUタクソノミーとの間の調整

- グリーンボンド・フレームワークの公表

- 資金の配分に関するアロケーションレポートと環境への影響に関するインパクトレポートの報告義務

- グリーンボンド・フレームワークへの準拠性の検証と認証を受けた外部の検証人による最終アロケーションレポート