欧州の銀行とCOVID-19 – 2020年第3四半期業績への影響

COVID-19の感染拡大が欧州の銀行の貸出金勘定に与えている影響について、第3四半期の業績は新たな洞察を与えているか?

COVID-19の感染拡大が欧州の銀行の貸出金勘定に与えている影響について、第3四半期の業績は新たな洞察を与えているか?

これまで、欧州の大手銀行の一部(2020年3月31日付けの第1四半期報告書及び2020年6月30日付けの半期報告書)及びカナダの銀行5行(2020年4月30日付けの半期報告書)の開示から、新型コロナウイルス感染症(COVID-19)の感染拡大が予想信用損失(ECL)に与える影響について解説してきました。

今回は、同じ欧州の銀行の2020年9月30日付けの第3四半期報告書における開示を検討します。第1四半期報告書と同様に、銀行の開示の詳細さのレベルにはかなりのばらつきがあります。このため、以下の分析それぞれに含まれる銀行の数は異なっています。

ECL費用及び税引前利益

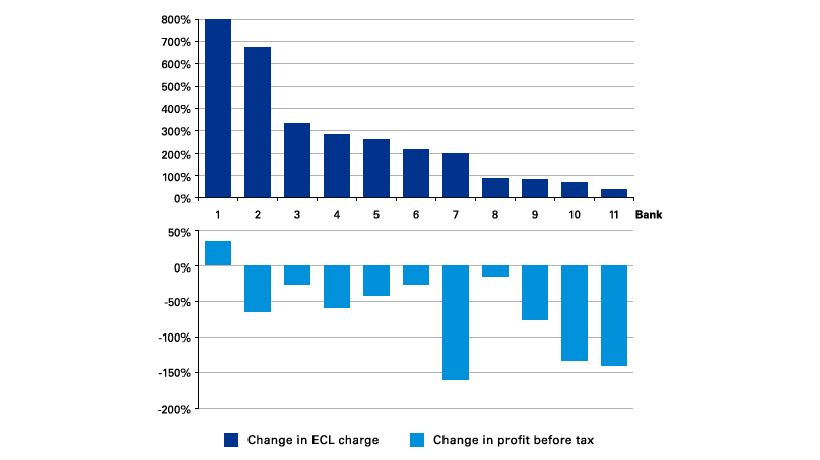

最初に、銀行11行について、2020年9月30日まで9ヶ月のECL費用の総額※1及び税引前利益を、2019年の同期と比較します。下のグラフは、各行のECL費用及び税引前利益の変動率を示しています。

※1これは銀行が保有する貸出金のECL費用ではなく、損益計算書におけるECL費用の総額です。

図1 ECL費用及び税引前利益の変動率

ECL費用の増加率は、スペインの銀行の40%からスイスの銀行の800%までかなりのばらつきがあります。スイスの銀行の800%の増加は、2019年の期初から第3四半期までのECL費用がきわめて少額であったことによります。

興味深いことに、ECL費用の増加率が最も大きかった銀行では、税引前利益も増加しています。ECL費用の増加率が最も小幅だった銀行2行は税引前利益の減少が最大規模となっており、これは前回の半期報告書に関する記事で解説した内容と同様です。

対象とした銀行について、2020年第1四半期、第2四半期及び第3四半期のECL費用の、前年同期比の増加率の平均※2を算出すると、以下のように大きく減速している傾向にあることが示されました。

※2第1四半期(及び第2四半期、第3四半期それぞれ)の増加率の平均は、対象とした銀行の増加率を合計し、それを対象とした銀行数で割ることによって計算しています。

ECL費用の2019年同期比の増加率の平均

Q1 2020 |

Q2 2020 |

Q3 2020 |

|

| Average increase in ECL chargevs 2019 comparative quarter | 600% |

400% |

40% |

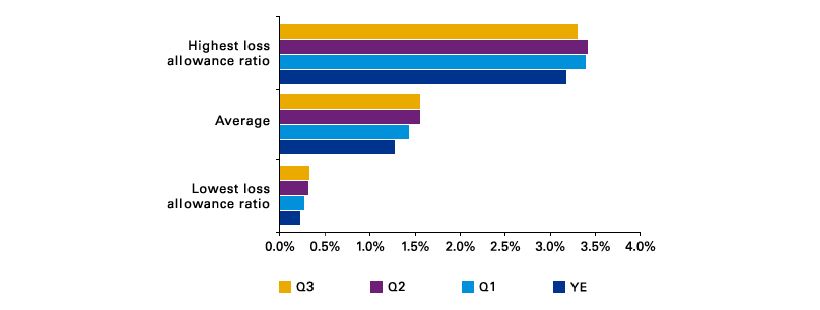

損失引当率

下のグラフは、欧州の銀行11行のうち8行の、償却原価で測定される貸出金に対する損失引当金の比率※3を、2019年12月31日(期末)、2020年3月31日(第1四半期)、2020年6月30日(第2四半期)及び2020年9月30日(第3四半期)について示しています。

※3損失引当率とは、償却原価で測定した貸出金の総額での帳簿価額の期末残高に対する、損失引当金の期末残高の比率をいいます。

図2 欧州の銀行8行の損失引当率

第1四半期及び第2四半期の損失引当率の平均の増加傾向は、第3四半期には止まっているように見受けられます。しかし、欧州の主要国の多くが2020年末に向けて2回目のロックダウンを行っていることから、第4四半期もこの状態が続くとは限りません。償却原価で測定される貸出金に対する損失引当率の平均は、2019年12月31日の1.28%から、2020年3月31日では1.43%へ、2020年6月30日では1.55%へと増加し、2020年9月30日には1.53%へ若干減少しています。

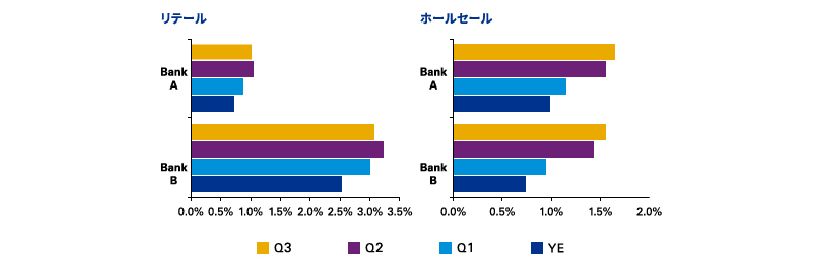

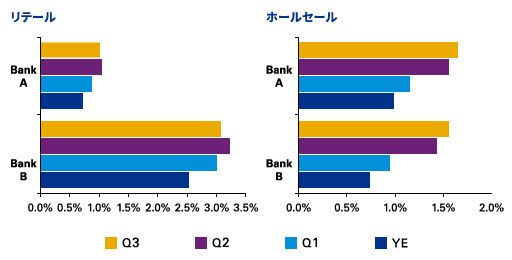

英国の銀行2行は、リテール貸出金とホールセール貸出金それぞれの損失引当率についても開示しています。当該2行の各セクターの損失引当率は、以下のとおりとなっています※4。

※4損失引当率の平均は、対象とした銀行すべての損失引当率を合計し、それを銀行数で割ることによって計算しています。これは、銀行の貸出金ポートフォリオ及び損失引当金の規模がそれぞれ異なることを考慮していない(すなわち、すべての銀行が均等に加重平均されている)ことを意味します。

図3 リテール及びホールセールの損失引当率

リテール貸出金の損失引当率は、第2四半期に比べて第3四半期には若干減少しています。一方、ホールセール貸出金の損失引当率は、第2四半期に比べて第3四半期にはわずかに増加しています。

借手に対する支払猶予及びその他のCOVID-19関連の借手救済策

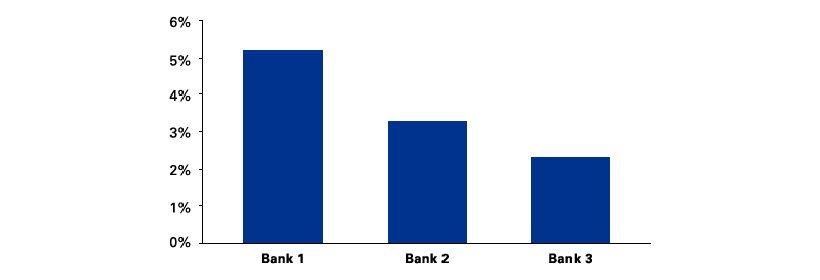

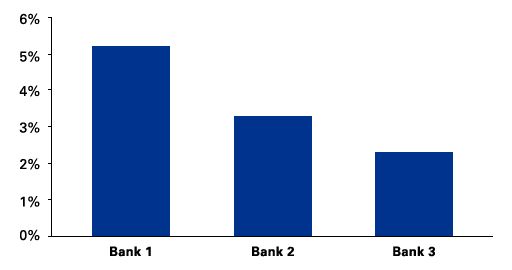

対象とした銀行のうち3行が、2020年9月30日付けで、借手に対する支払猶予及びその他のCOVID-19関連の借手救済策の対象となるリテール貸出金の金額に関連する情報を開示しています。これらリテール貸出金の総額での帳簿価額 は、当該銀行の貸借対照表において償却原価で測定されるリテール貸出金の総額での帳簿価額の、2.30%から5.17%を占めています。加えて、銀行2(下のグラフを参照)は、COVID-19関連の救済策の対象となるホールセール貸出金が、第3四半期末において償却原価で測定されるホールセール貸出金の総額での帳簿価額の、9.82%を占める旨を開示しています。

図4 借手に対する支払猶予及びその他のCOVID-19関連の救済策の対象となるリテール貸出金の総額での帳簿価額の、償却原価で測定されるリテール貸出金の総額での帳簿価額に対する割合

これら3行の銀行はすべて、借手に対する支払猶予及びその他のCOVID-19関連の借手救済策の対象となる貸出金の数及び金額が、2020年のこれまでの四半期末よりも大幅に減少している旨を開示しています。第3四半期末における借手に対する支払猶予及びその他のCOVID-19関連の救済策の対象となるリテール貸出金の金融商品別の内訳は、3行の間で以下のように異なります。

図5 借手に対する支払猶予及びその他のCOVID-19関連の救済策の対象となるリテール貸出金の、総額での帳簿価額の内訳

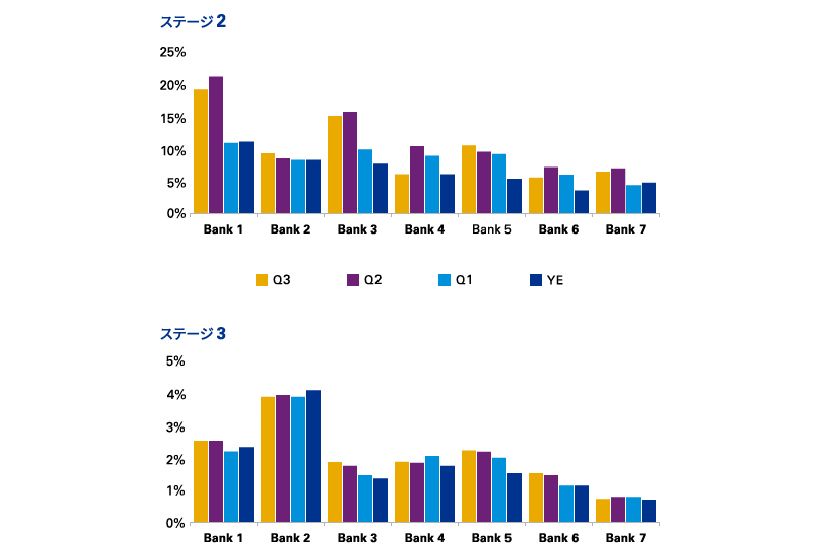

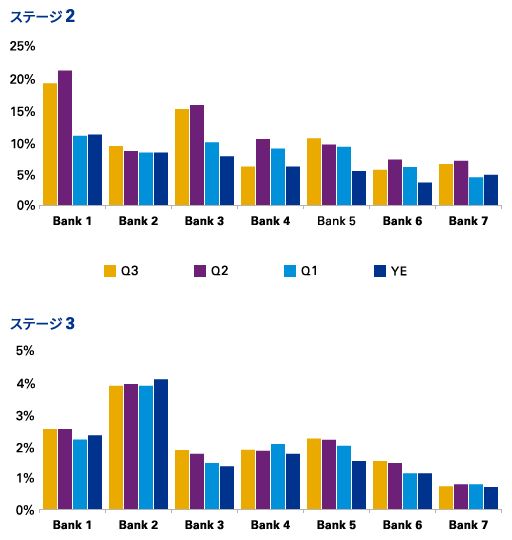

貸出金のステージ分類

以前の記事では、貸出金の分析をステージ別に開示している欧州の銀行7行について考察しました。下のグラフは、貸付金全体における各四半期末のステージ2及びステージ3の金額の割合を示しています。

図6 貸付金全体における各四半期末のステージ2及びステージ3の金額の割合

対象とした銀行のほとんどについて、第3四半期末におけるステージ2の貸出金の割合は前四半期末に比べ減少しています。7行におけるステージ2の貸出金の割合の平均※5は、2019年12月31日の6.77%から、2020年3月31日では8.28%へ、2020年6月30日では11.31%へと増加し、2020年9月30日では10.34%へ減少しました。ステージ3の貸出金の割合は、2020年第1四半期及び第2四半期と同様に、第3四半期においてもわずかに増加していますが、おおむね安定的に推移しています。

※5ステージ2に分類された貸出金の割合の平均は、ステージ2の割合を合計し、それを対象とした銀行数で割ることによって計算しています。これは、銀行の貸出金ポートフォリオの規模がそれぞれ異なることを考慮していない(すなわち、すべての銀行が均等に加重平均されている)ことを意味します。

将来予測的な情報

過去の記事では、ECLの測定に際して将来の経済シナリオにCOVID-19が与える影響を評価するという課題に銀行がどのように取り組んでいるかについて考察してきました。では、2020年9月30日時点ではどうでしょうか。

欧州の銀行11行のうち4行が、第3四半期にCOVID-19の影響について経済シナリオをアップデートしたと明記していますが、その他の銀行ではそのような明記はありませんでした。

2020年9月30日時点で、2019年12月31日時点と比較して新たな経済シナリオを追加したと報告している銀行はありません。ただし、1行は、2020年を通じてアップサイド・シナリオの確率を0%とし、実質的にシナリオの数を2つに減らしています。

2020年のこれまでの四半期において、ほとんどの銀行は、COVID-19の感染拡大が経済に与える影響に対応して経済シナリオの確率を変更してきました。第3四半期において、1行が、第2四半期のベースライン・シナリオ、アップサイド・シナリオ及びダウンサイド・シナリオの確率をアップデートしたことを明示しています。3行は、第2四半期と同じ確率を開示しています。他の7行は、これについての言及はありいません。興味深いことに、確率をアップデートした1行は、ダウンサイド・シナリオの確率を高くしています。

ほとんどの銀行は、貸出業務を行っているマーケットに関連するマクロ経済シナリオへの主要なインプットを開示しています。ただし、銀行は多種多様なマーケットで業務を行っているため、これら銀行のインプットを比較することはできません。

対象とした銀行のうち6行は、貸出業務を行っている主要な地域について、2021年の経済予測が回復を示すと結論付けているとみられます。

以前の記事では、11行の銀行のほとんどが、COVID-19の感染拡大が経済に与える影響、政府の支援策及び低調な原油価格に対応するため、ECLモデルで算定した金額に加えて追加引当(management overlay)を適用していると解説していました。これらの銀行の多くは、第3四半期において、追加引当に関する情報を詳細には開示していません。

次のステップ

この解説は、前例のない状況において、銀行がどのようなアプローチでECLの見積りを行っているのかに関する新しい情報を共有することを目的としています。引き続き情報を入手し注視していきます。次回は欧州の銀行の2020年度末の報告書について考察する予定です。

執筆者

有限責任 あずさ監査法人

会計プラクティス部