2020年金融庁「有報レビュー」の対応ポイント

2020年金融庁「有報レビュー」の対応ポイントについて解説します。

2020年金融庁「有報レビュー」の対応ポイントについて解説します。

この記事は、「旬刊経理情報 2020年6月1日特大号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- 金融庁は、2020年3月期以降の事業年度に係る有価証券報告書の作成・提出に際しての留意すべき事項および有価証券報告書に対するレビューの実施概要について公表している。

- 法令改正関係審査については、(1)2019年1月に施行された「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」による改正を対象としている。

- 重点テーマ審査については、(1)セグメント情報、(2)IFRS第15号「顧客との契約から生じる収益」を対象としている。

はじめに

金融庁は2020年3月27日に、「有価証券報告書の作成・提出に際しての留意すべき事項及び有価証券報告書レビューの実施について(令和2年度)」として、2020年3月期以降の事業年度に係る有価証券報告書の作成・提出に際しての留意すべき事項および有価証券報告書に対するレビュー(以下「有報レビュー」という)の実施概要について公表している。本稿では、有報レビューの概要と2020年3月期以降の事業年度に係る有報レビューに向けた留意点を解説する。

なお、文中の意見にわたる部分は筆者の私見であることをあらかじめ申し添える。

有報レビューの概要

有報レビューは、ディスクロージャー制度の信頼性確保に向けた対応として、有価証券報告書の記載内容の適正性を確保するための審査の枠組みであり、従来から、金融庁および財務局等が連携して実施しているものである。有報レビューは、具体的には、次の3つを柱としている。

- 法令改正関係審査

- 重点テーマ審査

- 情報等活用審査

1.法令改正関係審査

法令改正関係審査とは、毎年の法令改正事項について行うものであり、すべての有価証券報告書提出会社が対象となる。

法令改正関係審査の実施は、まず、財務局等から審査対象会社に対し、調査票の記入および財務局等への提出の依頼が順次される。有価証券報告書提出会社は、所定の調査票に回答内容を記載し、有価証券報告書の提出とあわせて、所管の財務局等に提出する。

調査票には、法令改正等により記載内容が変更または追加された重要な事項について、有価証券報告書に記載しているかどうか、記載している場合には有価証券報告書の該当ページを記載する。財務局では審査対象会社から提出を受けた調査票に基づき、法令等に照らして、開示の適正性を審査する。調査票の記載内容に不明点や疑問点がある場合には、別途財務局から質問が行われる。

2.重点テーマ審査

重点テーマ審査は、特定のテーマに着目し、審査対象を抽出したうえで、より深度ある審査を行うものであり、審査対象となる会社には、所管の財務局等から個別の質問事項が送付される。質問内容には、法令や会計基準への形式的な準拠性のみでなく、投資者にとって十分に明瞭で理解し得る記載となっているか、重点テーマ以外の関連する事項について確認すべき点はないか、また、有価証券報告書以外の開示書類(四半期報告書、内部統制報告書等)への影響はないかといった観点も反映される。

財務局等より送付された質問状への回答は、2週間程度を期日とされており、審査対象会社からの回答を受け取った財務局等では、法令等および一般に公正妥当と認められる企業会計の基準に照らして、会計処理・開示の適正性等を審査する。ここでも、回答内容に不明点や疑問点が残った場合には、追加で質問がされる。

なお、過去に実施された重点テーマ審査のテーマは図表1のとおりである。

図表1 過去の重点テーマ審査のテーマ

3.情報等活用審査

情報等活用審査とは、法令改正関係審査および重点テーマ審査とは別に、適時開示や報道、提供された情報等を勘案して実施されるものである。情報等活用審査の審査対象となる会社には、所管の財務局等から個別の質問事項が送付され、必要な場合、金融商品取引法26条に規定される報告徴取権限等が行使されることがある。

2020年3月期以降の事業年度に係る有価証券報告書のレビュー

毎年、3月頃に金融庁のホームページにおいて、その事業年度に係る有価証券報告書の作成・提出に際しての留意すべき事項とその年度に実施される具体的なテーマが公表される。2020年3月期以降の事業年度に係る有価証券報告書のレビューは、金融庁の公表資料によると図表2に記載の内容で実施するとされている。

図表2 2020年3月期以降の事業年度に係る有価証券報告書のレビューの審査内容

| 審査 | 内容 |

|---|---|

| 法令改正関係審査 |

|

| 重点テーマ審査 |

|

| 情報等活用審査 |

|

法令改正関係審査

1.「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」による改正

2020年度の有報レビューにおける法令改正関係審査は、2019年1月に施行された「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」による改正(以下、「改正開示府令」という)について、適切な記載がされているかを審査するとされている。

改正開示府令は、2018年6月に公表された金融審議会ディスクロージャーワーキング・グループ報告において、「『財務情報』及び『記述情報』の充実」、「建設的な対話の促進に向けたガバナンス情報の提供」、「情報の信頼性・適時性の確保に向けた取組み」に向けて、適切な制度整備を行うべきと提言されたことを踏まえ改正されたものである。

改正開示府令は、2019年3月31日以後終了する事業年度を最近事業年度とする有価証券報告書から適用されている。ただし、一部の項目については、十分な検討期間を確保し、記載内容の充実を図るため、2020年3月31日以後に終了する事業年度を最近事業年度とする有価証券報告書から適用されるとされている(図表3参照)。

2020年度の有報レビューでは、このうち、2020年3月期に適用される(1)「経営方針・経営戦略等」、(2)「事業等のリスク」、(3)「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」および(4)「監査の状況」が審査内容として挙げられている。

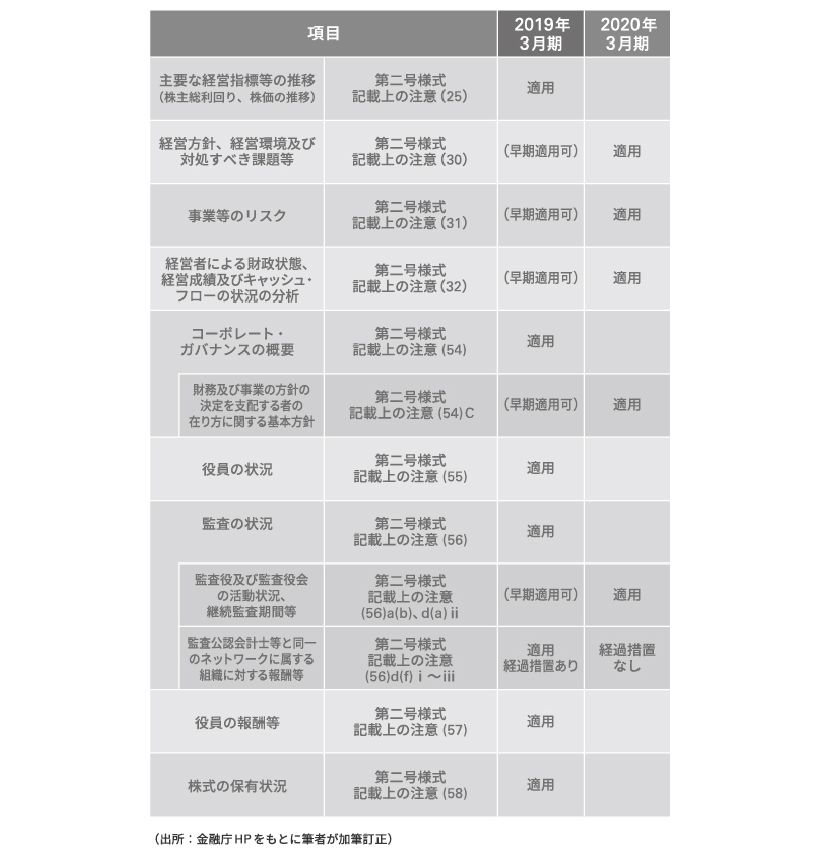

図表3 2019年1月31日付改正内閣府令の適用時期の概要

(1)経営方針・経営戦略等

改正開示府令では、【事業の状況】の【経営方針、経営環境及び対処すべき課題等】において、当連結会計年度末(当事業年度末)現在における会社の経営方針・経営戦略等の内容を記載することとされている(第二号様式記載上の注意(30)a)。経営方針・経営戦略等の記載にあたっては、会社の経営環境(たとえば、企業構造、事業を行う市場の状況、競合他社との競争優位性、主要製品・サービスの内容、顧客基盤、販売網等)についての経営者の認識の説明を含め、主な事業の内容と関連づけて記載する必要がある。

金融庁からは早期適用会社で発見されている「開示府令の趣旨に照らして改善の余地がある記載」として、経営方針や経営戦略が抽象的な記載内容に留まっている事例が紹介されているので留意されたい。

(2)事業等のリスク

事業等のリスクは、経営者が連結会社の財政状態、経営成績およびキャッシュ・フローの状況に重要な影響を与える可能性があると認識している主要なリスクについて、当該リスクが顕在化する可能性の程度や時期、当該リスクが顕在化した場合に連結会社の経営成績等の状況に与える影響の内容、当該リスクへの対応策を記載するなど、リスクの重要性や経営方針・経営戦略等との関連性の程度を考慮して、具体的に記載することとされている(第二号様式記載上の注意(31)a)。

早期適用会社での「開示府令の趣旨に照らして改善の余地がある記載」として、一般的なリスクが羅列されているのみの事例が確認されており、事業に関する具体的なリスクの内容や、リスクが顕在化した場合における経営成績等に与える影響、リスクへの対応策等、具体的な記載が必要であるとされている。

(3)経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)

「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」については、経営成績等の状況の概要を記載したうえで、経営者の視点による当該経営成績等の状況に関する分析・検討内容を、具体的に、かつ、わかりやすく記載することとされている(第二号様式記載上の注意(32)a)。

早期適用会社の事例では、経営成績等の状況について、単に計数情報をそのまま記述しただけの記載や業績の前期比較等の説明に留まる事例が確認されており、経営方針や経営戦略に関連付けて経営者の視点から成果を振り返るような記載が求められるとされている。また、会計上の見積りでは、経営者が重要と考える会計上の見積りについて、当該見積りの仮定の不確実性の内容や、その変動により経営成績等に生じる影響等についての具体的な記載が、「第5 経理の状況」の記載内容と合わせても十分ではないと考えられる事例が確認されており、法令に従い、必要十分な記載が求められるとされている。

(4)監査の状況

監査役監査の状況には、最近事業年度における提出会社の監査役および監査役会等の活動状況(開催頻度、主な検討事項、個々の監査役の出席状況および常勤の監査役の活動等)を記載することとされている(第二号様式記載上の注意(56)a(b))。

早期適用の事例では、監査役会等の活動状況において、監査役会等での主な検討事項や常勤監査役の活動が十分に記載されていない事例が確認されているため、財務諸表利用者が監査役会等の活動状況を十分に理解できるよう、具体的な記載が求められるとされている。また、監査役会等での主な検討事項には、通常、外部監査人と協議した「監査上の主要な検討事項」についても記載することになると考えられるとされている。

継続監査期間について、提出会社の監査公認会計士等が監査法人である場合であって、かつ、提出会社の財務書類について連続して監査関連業務を行っている場合には、その期間(継続監査期間)を記載する必要があるが、早期適用会社では、その記載がない事例や過去に監査法人において合併等があった場合に当該合併等の前の期間を含めて算定していない事例が確認されている。該当する会社は継続監査期間の記載が必要であることを確認するとともに、図表4の金融庁の継続監査期間の考え方(2019年1月31日公表「『企業内容等の開示に関する内閣府令の一部を改正する内閣府令(案)』に対するパブリックコメントの概要及びコメントに対する金融庁の考え方」No.36)について留意されたいとしている。

なお、継続監査期間の算定にあたっては、基本的には、可能な範囲で遡って調査すれば足り、その調査が著しく困難な場合には、調査が可能であった期間を記載したうえで、調査が著しく困難であったため、継続監査期間がその期間を超える可能性がある旨を注記することが考えられるとされている。

図表4 継続監査期間の考え方

| ケース | 考え方 | |

|---|---|---|

| 提出会社が有価証券届出書提出前から継続して同一の監査法人による監査を受けている場合 | 有価証券届出書提出前の監査期間も含めて算定する。 | |

| 過去に提出会社において合併、会社分割、株式交換および株式移転があった場合 | 会計上の取得企業の監査公認会計士等が提出会社の監査を継続して行っているとき | 当該合併、会社分割、株式交換および株式移転前の監査期間も含めて算定する。 |

| 会計上の被取得企業の監査公認会計士等が提出会社の監査を行っているとき | 当該合併、会社分割、株式交換および株式移転前の監査期間は含めないものとして算定する。 | |

| 過去に監査法人において合併があった場合 | 当該合併前の監査法人による監査期間も含めて算定する。 | |

| 提出会社の監査業務を執行していた公認会計士が異なる監査法人に異動した場合において、当該公認会計士が異動後の監査法人においても継続して提出会社の監査業務を執行するときまたは当該公認会計士の異動前の監査法人と異動後の監査法人が同一のネットワークに属するとき等、同一の監査法人が提出会社の監査業務を継続して執行していると考えられる場合 | 当該公認会計士の異動前の監査法人の監査期間も含めて算定する。 | |

出所:金融庁HPをもとに筆者が加筆訂正

2.「記述情報の開示に関する原則」を踏まえた留意点

金融庁は、2019年3月19日に「記述情報の開示に関する原則」(以下、「開示原則」という)を策定するとともに「記述情報の開示の好事例集」を取りまとめて公表している。開示原則は、企業情報の開示について、開示の考え方、望ましい開示の内容や取り組み方を示すものであり、改正開示府令により記載が求められる事項を対象に示している。

開示原則は、経営方針・経営戦略等、経営成績等の分析、リスク情報を中心に、有価証券報告書における開示の考え方等を整理することを目的としている。これらの中心とされる項目は、投資家による適切な投資判断を可能とし、投資家と企業との深度ある建設的な対話につながるとされているため、記述情報の充実を通じ、企業に対する投資家の理解が深まることで中長期的な企業価値向上に向けた投資家と企業との対話がより実効的なものとなることが期待されている。

また、「記述情報の開示の好事例集」は、ルールへの形式的な対応にとどまらない開示の充実に向けた企業の取組みを促し、開示の充実を図ることを目的として、有価証券報告書における開示例を中心に好事例を取りまとめたものである。「記述情報の開示の好事例集」は、随時更新するとして、2019年12月20日にも更新され公表されている。

金融庁では、有報レビューの実施概要にあわせて、「令和2年度法令改正関係審査の留意事項等」を公表している。そこでは、2020年有報レビューの法令改正関係審査の対象とされる項目は主に記述情報からなることから、各提出会社がそれぞれの置かれた状況等に応じて、ルールへの形式的な対応にとどまらない充実した開示が期待されるとし、各提出会社における記載充実に向けた検討に資するよう好開示例の一部が掲載されている。そのため、記述情報の開示にあたっては、「開示原則」および「記述情報の開示の好事例集」の内容をあらかじめ確認しておくことが望まれる。

重点テーマ審査

1.セグメント情報

2020年度の有報レビューでは、セグメント情報に関し、主に企業会計基準第17号「セグメント情報等の開示に関する会計基準」および企業会計基準適用指針20号「セグメント情報等の開示に関する会計基準の適用指針」(指定国際会計基準を適用する会社に関しては、IFRS8号「事業セグメント」)の適用状況を審査するとされている。

セグメント情報については、2015年3月期の重点テーマ審査で取り上げられた項目でもある。金融庁から2015年(平成27年度)有報レビューを踏まえた留意すべき事項として公表されている内容は図表5のとおりである。

また、法令改正関係審査の対象とされている経営方針・経営戦略等について、セグメントごとに説明されることが望ましいとされていることから、セグメント情報およびその関連情報(製品およびサービスごとの情報、地域ごとの情報、主要な顧客ごとの情報)と記述情報の関連性、整合性にも留意しておくことが望まれる。

図表5 2015年有報レビューを踏まえた留意すべき事項

| 項目 | 内容 |

|---|---|

| 質問内容 |

|

| 審査結果 |

|

| 留意すべき事項 |

|

出所:金融庁HPを基に筆者が加筆訂正

2.IFRS 第15号「顧客との契約から生じる収益」

2020年度の有報レビューでは、主に指定国際会計基準を任意適用する会社を対象に、IFRS15号「顧客との契約から生じる収益」の適用状況を審査するとされており、会計処理、連結財務諸表の表示および注記といった全体的な内容が審査対象とされている。

なお、実務対応報告18号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」により、日本基準を適用している提出会社が、連結決算手続上、IFRSに準拠して作成された財務諸表を利用して連結財務諸表を作成している場合には、当該連結財務諸表に含まれる在外子会社等の財務諸表も審査の対象になる可能性があるとされている。

過去の有報レビューの審査結果および審査結果を踏まえた留意すべき事項

金融庁は、毎年、前年度に実施した有報レビューに関して、複数の会社に共通して記載内容が不十分であると認められた事項、および記載にあたっての留意すべき事項を取りまとめて公表している。金融庁から公表されている「平成31年度有価証券報告書レビューの審査結果および審査結果を踏まえた留意すべき事項」において、重点テーマ審査に関して「適切ではないと考えられる事例」として指摘された事項は図表6のとおりである。

図表6 2019年度(平成31年度)有価証券報告書レビューの審査結果

| 重点テーマ | 「適切ではないと考えられる事例」 |

|---|---|

| 関連当事者取引 |

|

| ストック・オプション |

|

| ESOP等 |

|

出所:金融庁HPをもとに筆者が加筆訂正

また、過去の有価証券報告書レビューにおいて識別された事項のうち、フォローアップが必要と認められた事例についての審査内容についても言及されている。

フォローアップ審査の主な対象項目は「固定資産の減損」、「繰延税金資産の回収可能性」、「関係会社株式の評価」とされ、会計処理の際に用いられた業績予測が合理的な仮定に基づいているか否かに関する質問を中心に実施されている。

審査の結果、会計上の見積り項目の会計処理を行う際に用いられた業績予測について、策定方法を改善することにより、予測値と実績値の乖離が小さくなるなど、一定の改善が認められる事例が確認された一方、現時点において必ずしも合理性を欠くものではないが、将来の大幅な損益改善を見込んでおり、その達成状況によっては当該業績予測を適切に修正する必要があると考えられる事例が引き続き確認されたとしている。

審査対象は開示特有の論点に限定されておらず、適切ではないと考えられる事例および修正する必要があると考えられる事例には、会計処理上の論点についても言及されているケースがある。そのため、有価証券報告書提出会社のみならず、監査を実施する公認会計士または監査法人においても、十分に留意する必要があると考えられる。

なお、新型コロナウイルス感染症の広がりを受けて、企業会計基準委員会(ASBJ)は、2020年4月9日に開催された第429回企業会計基準委員会において、会計上の見積りを行ううえでの新型コロナウイルス感染症の影響の考え方について審議を行い、2020年4月10日に議事概要を公表している。また、同日に日本公認会計士協会は、「新型コロナウイルス感染症に関連する監査上の留意点(その2)」を公表し、監査人に対し当該議事概要に留意することを求めている。フォローアップ審査の対象項目は、会計処理の際に用いられた業績予測に関連していたことから、会計上の見積りにあたっては、これらも合わせて確認しておくことが望まれる。

執筆者

有限責任 あずさ監査法人

シニアマネジャー 公認会計士

三宮 朋広(さんのみや ともひろ)