IFRS第16号が改訂される?(リース料が変動するセール&リースバック取引)

IFRSのヒント - 「リース料が変動するセール&リースバック取引」に関して、IFRS解釈指針委員会及びボード会議で議論が行われ、IFRS第16号の一部の規定につき改訂を行うことが検討されています。これは、実務にも影響を及ぼす可能性のあるものであり、議論の概要等についてお伝えします。

「リース料が変動するセール&リースバック取引」に関して、IFRS解釈指針委員会及びボード会議で議論が行われ、IFRS第16号の一部の規定につき改訂を行うことが検討されています。

IFRSの適用現場から、実務のつれづれを語ります。

1. はじめに

IFRS第16号「リース」は、一般的な3月決算の会社では2019年4月1日から適用が開始されています。多くの会社の経理担当者はほっと一息つかれているかもしれませんが、実際に適用して発見された基準上の課題は、基準を開発している国際会計基準審議会(IASB)に持ち込まれて再び議論がされています。

最近では「リース料が変動するセール&リースバック取引」に関して、IFRS解釈指針委員会及びボード会議で議論が行われ、IFRS第16号の一部の規定につき改訂を行うことが検討されています。これは、実務にも影響を及ぼす可能性のあるものであり、議論の概要等についてお伝えします。なお、以下は現時点で入手している情報に基づく想定であり、実際の改訂提案の内容は公開草案で確認が必要であることを申し添えます。

2. 具体例

IFRS解釈指針委員会に持ち込まれた具体例は、簡略化すると以下のようなものです。

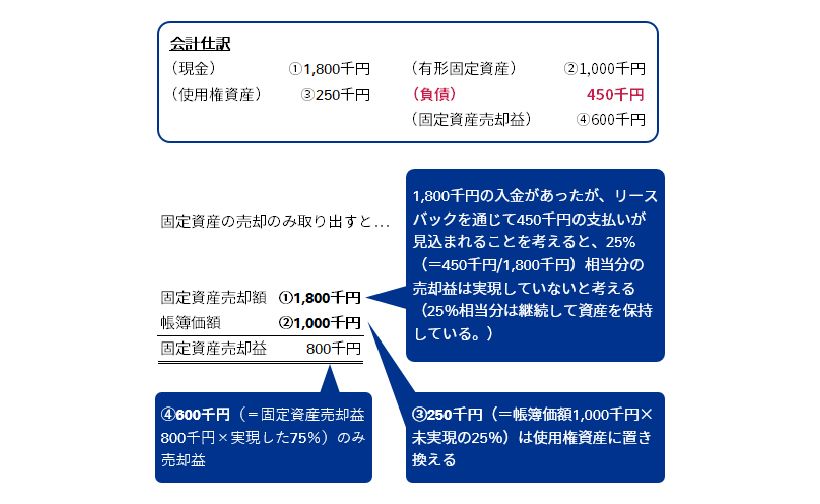

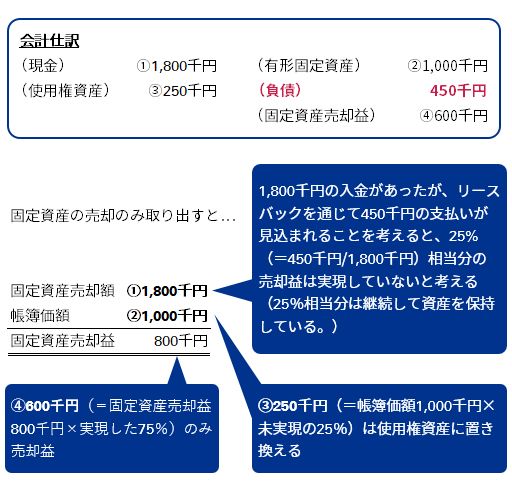

| (1)企業は有形固定資産を第三者に売却し、ただし引き続きあと10年間は使用したいということで、リース契約を締結し、10年間のリースバックを行う。 (2)取引日の資産の帳簿価額は1,000千円であり、これを公正価値である1,800千円で売却した(売却はIFRS第15号「顧客との契約から生じる収益」の要求事項を満たしている。) (3)リースバックに関して、交渉の結果、【資産を使用して獲得した毎年の売上高×●%】という変動リース料を支払うことで合意した。取引日におけるリース料の見積り合計(現在価値)は450千円である。 |

通常のリース取引であれば、借手は、将来支払うリース料を現在価値で測定して、リース負債を認識します。ただしその対象となるのは将来想定されるリース料の支払いのうち、IFRS第16号第27項に列挙された一定の要件を満たすものに限定するというのが大原則となっているため、例えば売上高に基づいた支払いしか発生しないようなケースでは、使用権資産及びリース負債は計上されません(直接コスト等は発生しないケースを想定。)

この原則は、上記セール&リースバック取引の具体例でどのように考えればよいのかというのが、議論の出発点になります。

3. IFRS解釈指針委員会における議論

セール&リースバック取引については、借手は、資産の従前の帳簿価額のうち、売手である借手が保持した使用権に係る部分をもって、使用権資産を測定するというガイダンスがあります。借手は資産を継続利用しており、実質的に資産を保持している(売却していない)とみなされる割合について、従来の資産を使用権資産に置き換え、売却損益は認識しないという考えです。

この「売手である借手が保持した使用権に係る部分」をどのように算定するのかについて、基準上の文言からは明確ではないという意見があり、IFRS解釈指針委員会で議論が行われました。

議論の結果、リースバック部分のみを取り出した場合(通常のリース取引と考えた場合)にリース負債の認識がゼロになるということをもって、「売手である借手が保持した使用権に係る部分」をゼロと考えることは適切ではないということが明らかにされています。

本年6月のアジェンダ決定で示された考え方に従うと、今回の例は以下のような会計処理になります。

IFRS解釈指針委員会に持ち込まれたケースでは、リース料の支払いが今後の売上に全額連動するというものですが、「売手である借手が保持した使用権に係る部分」の算定上、IFRS第16号第27項の要件は考慮しないという解釈は、広範に影響すると考えられるため注意が必要です。

例えば不動産を売却してリースバックしたケースにおいて、2年毎に賃料の見直しをするという条項が入っている場合には、将来の賃料の変動も考慮する必要があります。インフレ率に連動してリース料を補正するような条項が入っている場合は、将来のインフレ率の変動を考慮する必要があります。リースバック期間が長い場合、この見積もりは決して楽ではありません。

4. IFRS第16号が改訂される?(ボード会議における議論)

上記会計処理において認識される負債450千円の事後的な会計処理も議論になりました。

IFRS解釈指針委員会では当初これをリース負債の一部と考えていましたが、6月の最終的なアジェンダ決定ではこの負債の性格を明らかにすることは見送られました。

この点について、ボード会議では、上記負債はリース負債であるとする当初のIFRS解釈指針委員会の整理に基づいた上で、その事後測定に関してIFRS第16号の限定的な改訂を行うことを本年5月に暫定決定しました。

本記事執筆時点においては、具体的には以下のような内容が提案されると見込まれています。

(1)セール&リースバック契約締結時における、将来リース料の支払いの見積もりは、原則として見直さない。従って、将来の変動リース料の見直しを反映するためのリース負債の再測定は行わない。

(2)リース負債の取り崩しは、契約締結時における将来リース料の支払いの見積もりに基づいて行い、契約当初の見積もりと実際のリース料の支払いの差額は、当期の損益として認識する。

(3)リース期間の見直しやリースの条件変更が生じた場合、通常のリース取引ではリース負債の測定に織り込まないリース料(IFRS第16号第27項を満たさない、例えば将来のリース料の変動)も含めた予想ベースのリース料に基づいて、リース負債の再測定を行う。

上記提案から分かる通り、セール&リースバック取引に係る負債の事後測定において、リース料の考え方が、通常のリース取引とは異なることが明確にされる予定です。この通常のリース取引と異なる取り扱いは、セール&リースバック取引として開始されたリース取引について、その後のリース期間延長・条件変更などを経てもずっと継続されるという点についても注意が必要です。

公開草案は2020年10月~12月の公表が予定されています。最終的にどのような改訂が提案されるのか、注意深く見守りたいと思います。

以上

執筆者

有限責任 あずさ監査法人

会計プラクティス部

アソシエイト・パートナー 松尾 洋孝