ASEAN M&Aのトレンド - Newsletter Vol.3

ASEAN M&Aのトレンド - Newsletter Vol.3

KPMGのディールアドバイザリーの現地メンバーが、現在アセアンM&Aマーケットで起こっている出来事や各業界の動向、さらには各国主要案件情報などを皆様にお届けします。

はじめに

アセアン域内の経済活動や投資は2019年下半期まで活況を呈していましたが、2020年初頭に発生した新型コロナウィルス感染症はアセアンを取り巻く環境を激変させました。昨今の状況は、世界各国の企業にとってサプライチェーンや投資ポートフォリオを改めて見直す契機となり、また、当該感染症をいち早く封じ込めた中国企業や他国の企業は、既に更なるアセアン域内への取り組みを加速させています。グローバルにおけるアセアン諸国の役割や重要性は、ニュー・ノーマルにおいても引き続き注目され続けることでしょう。

今回もKPMGディールアドバイザリーの現地メンバーが、現在アセアンM&Aマーケットで起こっている出来事や各業界の動向、さらには各国主要案件情報などを皆様にお届けします。

1. ASEAN各国・セクターへの新型コロナウィルス感染症の影響

アセアン各国においては、程度の差はあるものの、学校、飲食店等の閉鎖、あるいは人の移動への規制によって、大きな打撃を被ったセクターとそうでないセクターとがはっきりと分かれました。

新型コロナウィルス感染症(以下、「コロナ」という。)によって、eコマース・デリバリー・通信といったリモートサービスを提供するセクター、製薬・医療といったヘルスケアセクターは、コロナ禍の状況において中長期的な受益者になり得ると評価された一方、航空・旅行業界等は、深刻なダメージを受け、また大規模な資金調達を余儀なくされたセクターもありました。国よってはその他にも大きな打撃を被ったセクターも存在しており、今後、事業再生や再編の動きが活発化することが予想されます。

下表※の通り、こうした影響は向こう6か月間(基準日:2020年4月30日)及び2021年まで続くことが見込まれています。各国・セクターにおける今後の回復状況は、各国におけるインフラの整備状況や文化によって、さらに、各国政府のコロナへの対応方針によっても変わってくることが想定されます。

各国・セクターにおける個別の企業活動については、コロナを契機とした政府の役割拡大、失業率上昇、ローカライゼーションやデジタル化の動き等を契機に、次のような動きが活発化するものと考えられます。その過程では、グループ再編や業界再編のみならず、業界を超えたM&Aや、ファンド・金融機関主導のM&A案件が発生することは間違いないでしょう。

強力なリーダーシップの推進:より実効性のある経営層の意思決定、ステークホルダーとの透明性あるコミュニケーション、最適な労務管理

迅速で柔軟なビジネスへの移行:顧客中心、拡張可能なオペレーション、スマートな価格設定、柔軟なサプライチェーンへの移行

デジタル化の加速:デジタルトランスフォーメーションへの投資、リモート作業・自動化・ロボット化の促進、それらに応じたオペレーティングモデルの変革

製品・市場ポートフォリオ管理の徹底:変化する需要に応じたビジネスモデルの再評価、市場の多様化と輸出機会への対応

効果的な財務管理体制への移行:キャッシュ・フロー予測、流動性管理、資金調達、資産管理、コスト削減

※図表はPDF版(474.5kb)をダウンロードの上、ご参照くださいますようお願いいたします。

2. ASEAN M&Aマーケットの概況

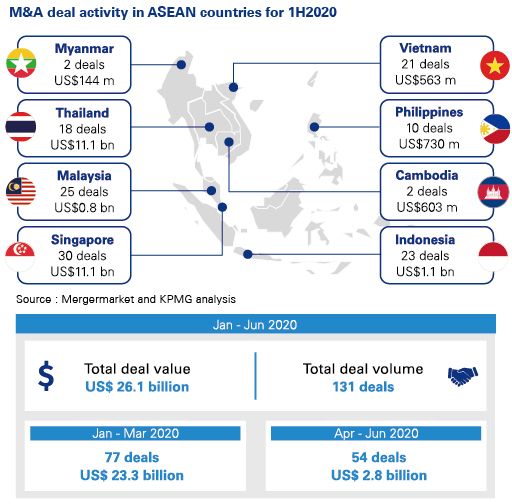

2020年1月から6月までのアセアンにおけるM&Aは、公表されている限りで131件、総額で約261億米ドル(約2兆8,078億円)となりました。四半期別に見ると、第1四半期は、前年第4四半期から続いていたアセアン全体における経済活動の活発化の勢いに加え、CPグループの旗艦小売りチェーンをTescoから買い戻す形での買収等によって、金額ベースでは約233億米ドル(約2兆5,087億円)となりました。コロナによる影響は第2四半期において見られ、件数ベースで前四半期比約30%減の約28億米ドル(約2,990億円)と極めて低い水準となりました。コロナ発生後の政治、経済、社会、技術、規制、環境に対する不確実性への懸念から、当初予定されていたM&Aが不成立となったり、延期となったりすることも多数発生したものと考えられ、また、企業心理として、案件規模が大きくなればなるほどその傾向は顕著であったものと想像されます。

国別では、2019年度通期でアセアン全体の約1/3を占めていたシンガポールでTMT以外のセクターでM&A件数が減少したことにより、アセアン全体のM&A件数は、2019年下期比で31件減の131件となりました。一方、インドネシア、マレーシア、ベトナムのM&A件数は、第1四半期、第2四半期ともに安定的に推移し、2020年上半期のM&A件数を牽引する結果となりました。セクター別では、M&A件数が減少するセクターが多い中、コロナの影響が比較的少なかったと思われるTMTセクターが、2019年下期の件数を上回る結果となりました。

Source : Mergermarket and KPMG analysis

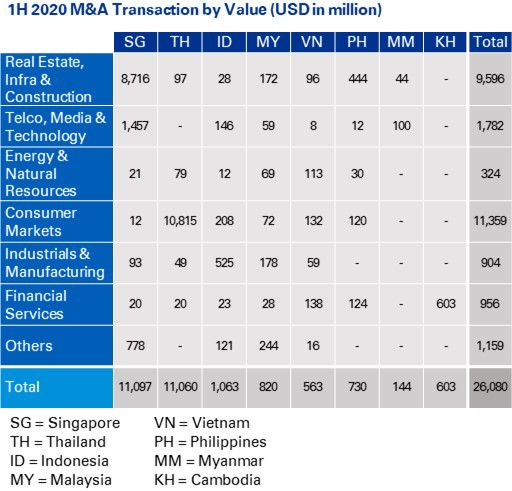

金額ベースでは、大型案件がそれぞれ1件ずつ報告されたシンガポールとタイが(共に第1四半期)全体の8割以上を占める結果となりました。2019年度同様、比較的規模の大きな案件が不動産セクターで発生しています。財閥グループの再編の影響等で2019年に取引金額が増加していた消費財セクターは、2020年第1四半期に100億米ドルを超えるCPグループにょる大型M&Aが発生したことにより、金額ベースで全体の43%を占める結果となりました。

Source : Mergermarket and KPMG analysis

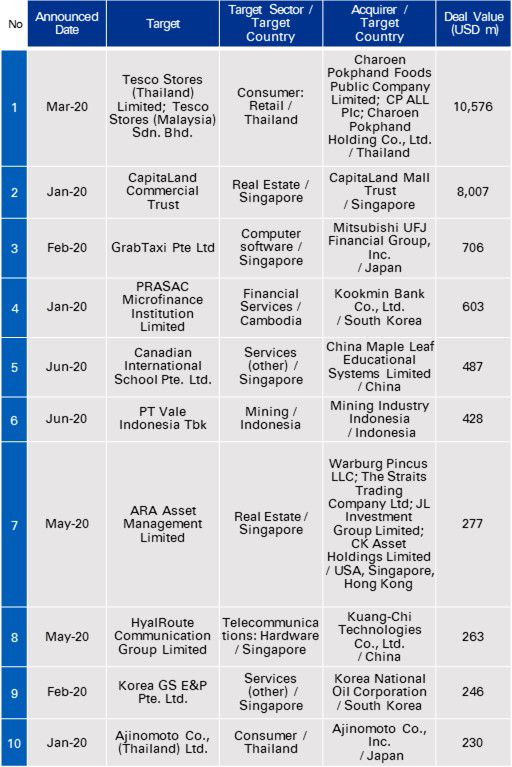

ASEANにおける主なM&A案件

2020年上半期では、80億米ドルを超える大型案件が2件ありました。1件は、タイのCPグループが、1998年のアジア金融危機の際に売却を余儀なくされた旗艦小売りチェーン店事業を買い戻した案件、もう1件は商業施設とオフィス施設との統合による多様化・シナジー創出を目的としたCapitalandグループの再編案件でした。また、2019年下期に見られたアセアン加盟国間でのM&Aは上位10案件には含まれず、買い手企業の所属国が中国、韓国、日本、香港といった東アジア諸国である案件が、上位10件のうち7件を占めている点も上半期の特色と考えられます。アセアン加盟諸国は、コロナの発生により中断していた、米中貿易摩擦に端を発する外資誘致の取り組みを再開しており、今後、東アジアや米国を含めた世界各国からアセアンへの投資は活発化していく可能性があります。

Source : Mergermarket and KPMG analysis

Note : 公表情報で、Yinson Holdings BerhadによるEzion Holdings Limitedの買収は、2020年上半期の案件として取り込まれているが、本ニュースレターでは2019年下半期で取り扱っていたため、2020年上半期の案件からは除外している。

3. ASEANにおけるPrivate Equityの動向

概要

コロナの影響により、2020年第2四半期における東南アジアの新規PE案件の動きは大幅に減速しました。2020年上半期における東南アジアのPE案件は、コロナの影響で前年同期の44件から27件へとほぼ半減したものの、5億米ドルを超える案件が3件あり、取引額は、2019年上半期の23億米ドルを上回る28億米ドルとなりました。その内訳には、Grab Holdings Inc.によるMUFGからの資金調達(7億6,000万米ドル)、KKR率いるコンソーシアムのベトナム不動産デベロッパーVinhomes JSCによる少数株主持分6%の取得(6億5,000万米ドル)、シンガポール上場のAccordia Golf Trustの資産のスポンサーによる買収(5億7,700万米ドル)が含まれます。

東南アジアにおける2020年上半期の案件数は、VC投資を含めると309件(前年同期比306件)と堅調に推移しましたが、これにはコロナ以前に開始された取引が含まれています。前年同期比でみると、2020年上半期は43億米ドルと、前年同期の53億米ドルより減少しましたが、これはソフトバンク・ビジョン・ファンドが前年第1四半期にGrab Holdings Inc.に対して行った15億米ドル規模の巨額投資が含まれていることが影響しています。

それに対して、2019年下半期は334件(84億米ドル)と、PEとVCによる投資が貢献していました。この内訳には、TPG Capital LPとHong Leong Financial Group Berhadによるコロンビアアジアグループ傘下の病院・クリニックの大型買収案件(12億米ドル)、Allianz Real EstateとGaw Capital PartnersによるKhazanah Nasional Berhad及びTemasek HoldingsからのDUO Tower及びDUO Galleriaの優良物件取得(11億米ドル)、KKR主導によるフィリピンを拠点とするMetro Pacific Hospital Holdingsへの出資(6億8,400万米ドル)が含まれています。

コロナの影響

2020年第2四半期はセルサイドのM&Aが激減し、新規のクロスボーダー取引はコロナに伴う不確実性や旅行・移動制限の影響を受けて殆ど実行されることなく大半が延期または保留となりました。こうした影響により、2020年下半期は契約件数の減少が予想されます。

市場の不透明感は依然として大きく残るものの、2020年上半期に保留されていたセルサイドのM&Aプロセスが徐々にマーケットに戻ってくるなど、案件のパイプラインが再構築される初期的な兆候も示唆されています。コロナの状況に対する対応やサポートインフラの整備が遅れているインドネシアやフィリピンといったマーケットに対し、比較的良く対応していると評されるベトナムやシンガポール、タイといったマーケットについては、プライベート・エクイティ(PE)が高い関心を寄せています。

コロナ危機下において、PEファンドは、既存のポートフォリオに注力し、投資先企業に対する厳格な資金管理を実施したり、リファイナンスや追加的な資本注入などを実行したりしています。投資に回せる潤沢な手元資金・資本を有しているPEファンドの間には、コロナによってもたらされた市場変動の結果として、コロナ危機が収束すると見込まれる向こう12~18ヶ月間に新たな融資や株式取引の機会が生まれるという前向きな市場心理が働き始めています。

さらに、政府による景気刺激策が緩和されたり、財務危機の兆候が見られる融資枠に対する金融機関の回収姿勢について抑制や柔軟性を求める政府の圧力が緩和されたりすることによって、再建型やディストレス投資の機会は増えるものと予想されます。

セクター・地域別の動向

セクター別では、2019年と同様にテクノロジー分野の案件数が2020年上半期を通じて最も多く、eコマース、オンライン/オフラインサービス、フィンテックに対する投資が実行されました。2020年第1四半期最大の案件は、Grab Holdings Inc.の資金調達であり、2020年第2四半期の主な案件は、建設/不動産(Vinhomes JSC)、レジャー/ホスピタリティ(Accordia Golf Trust)、公益事業(First Gen Corporation)でした。

2020年上半期は、主に事業拡大/成長資金調達を目的とした、シンガポール、ベトナム、フィリピンの企業を対象とする案件が中心となりました。2020年第2四半期のKKRが実施したVinhomes JSCに対する投資は、2019年第1四半期のGIC Private Limitedとみずほ銀行によるVietcombank株式の取得(2億6,500万米ドル)以来、最大のPIPEファイナンス・ディールとなりました。

このKKRによるVinhomes JSCへの投資は、ベトナムにおける過去最大規模の案件となりました。世界で最も活発なPEの1社であるKKRは、コロナ禍の2020年第2四半期に電力会社First Gen Corporationの株式の12%を取得(1億9,200万米ドル)し、さらに、モバイル決済企業Voyager Innovationsに追加投資(1億2,000万米ドル)するなど、フィリピンにおけるポートフォリオをさらに拡大させています。これらの案件は、2019年第4四半期に実施されたフィリピン最大の民間病院運営会社Metro Pacificに対する投資に次ぐものとなりました。

PEのエグジット

2020年上半期におけるPEとVCのエグジットは、前年同期の16件から8件に減少し、取引額は公表ベースで6億7,600万米ドルとなりました。2019年上半期の取引額が128億米ドルと多かったのは、主にTemasek HoldingsによるAscendas-Singbridgeの株式売却(81億米ドル)の他、2017年に三段階での取引実施が発表されたPT Bank Danamon IndonesiaのMUFGへの売却(35億米ドル)が完了したことによるものです。東南アジアにおけるエグジットは複数セクターに亘り、また、2019年度から2020年上半期にかけてはM&Aによる売却が中心となりました。

2020年上半期のエグジットは主にシンガポールとマレーシアに集中しており、HPEF CapitalとSouthern Capitalは、2020年第2四半期にシンガポールにあるCanadian International SchoolをChina Maple Leaf Educational Systemsに4億8,700万米ドルで売却しました。他方、当初20億米ドル超と見込まれていたシンガポールのGoodpackの売却は、市場の不確実性を理由に一時中断されました。

4. ASEAN各国のKPMGディールアドバイザリーリーダーによる見立て

アセアン主要各国のKPMGディールアドバイザリーのリーダーによる各国M&Aマーケットのアップデートです。

シンガポール/Andrew Thompson

シンガポールにおける2020年上半期のM&Aマーケットでは、大規模なディールが複数実行されたものの、コロナの世界的な感染拡大の影響を受け、ディール件数は急落しました。多くのディールの交渉が一時中断され、PEによるエグジットを含むディール活動が危機により遮られました。事業再生および組織再編活動が国営及び民間企業の間で広く実施されましたが、とりわけ、司法手続中の石油取引会社ヒン・レオングループが注目を浴びています。この混乱が続く情勢下、非公開化の動きが急増しており、2020年上半期中に、非上場化を発表または実行した企業は18社にのぼりました。しかしながら、多額の政府による経済刺激策や金融セクターによる支援策が講じられ、事業再生や清算件数の急増には至っていません。この先企業が困難に直面するのは、こういった施策が打ち切られた後のことです。ASEAN諸国全体で地域経済が回復し、M&A活動も次第に勢いを取り戻すことが期待されており、事実、ディールパイプラインも急速積み上がってきています。特に、事業再生や非公開化の波はコロナ禍後も続き、具体的にはマネジメントバイアウトが増えていくものと予想されます。

マレーシア/Chan Siew Mei

マレーシアにおける2020年のディール活動は、対前年比で増加が見込まれていました(Oxford Economicsの調査による)。この予想は、米中貿易摩擦の結果実施されているサプライチェーンの再編が、マレーシアにも利益をもたらすとの期待に基づくものです。2020年上半期におけるM&A活動は、2020年3月~5月の大半にかけて実施されたコロナに伴う活動制限令により打撃を受けました。しかしながら、こうした期間中に実行された2つの案件(偶然にも買手はいずれも中国企業)は興味深いものでした。ひとつは、教育セクター関連で、China Everbright Groupの傘下にあるHope Education Group Hong Kongが、マレーシアの高等教育セクター大手であるInti Education Holdingsの62.11%を取得するものでした。もうひとつは、南アジア・東南アジア諸国を中心に2,500万ほどのユーザーを抱えるマレーシアのストリーミングプラットフォーム大手で、経営難に直面していたiFlix Ltd.の一部資産を中国のインターネット大手Tencent Holdings Ltd. が取得した案件です。コロナの感染拡大は広告需要の急減をもたらし、メディア業界やiFlixに大打撃を与えました。Tencent社が東南アジア諸国への事業拡大を狙って実行した施策は、戦略的にも時期的にも的確であったと言えるでしょう。

タイ/Ian Thornhill

タイにおける2020年上半期のディール件数は、コロナの感染拡大による不確実性により、減少基調となりました。国外への移動が制限されたことで、インバウンドおよびアウトバウンドのクロスボーダー案件の検討、進行が妨げられ、国内案件についても感染拡大の経済への影響を見守る姿勢が採られ、延期されました。当初講じられたロックダウン措置の多くは既に緩和されていますが、消費額の減少、家計債務の増加、失業率の悪化による影響は顕著です。M&A活動は縮小基調にあるにもかかわらず、2020年は小売業界において実行されたディールが注目を浴びました。英国小売大手Tescoによるタイ事業の売却案件において、タイの大手財閥であるCPグループが競り勝ち、106億米ドルで買収することで合意しました。その他では、不動産セクターで動きがありました。不動産デベロッパーとREIT間のディールが数多く見られ、その買収対象資産の大部分を、多目的施設開発、ホテル、商業施設が占めました。加えて、太陽光発電事業を中心とする電力業界においても多数のディールが実行され、この半年はほぼ毎月ディールが発表されるほどの活況でした。コロナの状況は早々に収束し、国外への移動制限の緩和に伴い、第4四半期はM&Aの動きも勢いを取り戻すことが期待されます。影響が最も大きかったセクターにおいては、特にディール、スポンサー支援、資金調達案件の検討件数が増えていくものと予想しています。例えば、自動車、電子機器、ホテル・娯楽、食品・飲料等が挙げられます。ヘルスケアセクターも関心分野の一つです。

フィリピン/Michael Arcatomy H. Guarin

コロナの感染が拡大する中、フィリピンのM&A市場は2020年上半期も活発な状態が続き、この傾向は特に公益事業やエネルギーセクターで顕著でした。注目すべきは、Razon-led Prime Metroline Holdings Inc.によるManila Water Company, Inc.への2億1,000万米ドルの出資、及び、KKRの投資ファンドが保有するValorous Asia Holdingsによる、First Gen Corporationの株式の公開買付(持分比率11.9%、1億9,200万米ドル)です。これにより、KKRのフィリピンへの投資総額は10億米ドルを超えました。今後も新たな機会を追求し続けることでしょう。さらに、マランパヤGas-to-Powerプロジェクトに45%出資しているChevron Malampaya LLCの持分をChevron Philippines, Ltd.からUdenna Corporationが買収するディールが、3月に実行されています。経済全般が低迷し、資本市場が不安定な中、企業は民間の投資家に頼らざる得ない状況にあります。また、現時点では初期段階にあるものの、通信、輸送、電力業界においては、外国資本による出資比率制限の緩和(上限の引上げ)を初めとする政策に対する働きかけも見られ、これが実現すれば市場への影響も期待されます。コロナの感染拡大にも関わらず、今年6月、日本格付研究所はフィリピンの格付をA-、格付見通しを「安定的」へと引き上げ、スタンダード・アンド・プアーズ(S&P) とフィッチについては、それぞれBBB+とBBBの格付を据置きました。2021年に見込まれる経済の回復及びこの格付の発表により、より多くの海外投資家が注目することが予想されます。

インドネシア/ David East

2020年上半期におけるインドネシアのM&A活動は、全般的に、2019年下半期と同水準となりました。インドネシアの金融サービスセクターは、今もなお外資から注目されており、韓国産業銀行による消費者金融Tifa Financeの買収及びタイのカシコン銀行によるマスピオン銀行の買収(23百万米ドル)等が実行されました。その他、現地のコーヒーショップチェーンKopi Kenanganを展開するPT Bumi Berkah Bogaの資金調達ラウンドや、PT Aplikasi Karya Anak Bangsa(商号:Gojek)によるPoSアプリケーション開発企業PT Moka Teknologi Indonesiaの買収等のディールが注目を浴びました。インドネシアのジョコ・ウィドド大統領は、インドネシア経済は2020年第2四半期に3.8%のマイナス成長となることを予測している他、IMFは2020年通期で9.3%のマイナス成長を見込んでおり、コロナによる経済への悪影響が懸念されています。従業員源泉所得税の政府による負担や、特定の業界に対する輸入税の免除、月次納税額の減額、VAT還付制度等、政府による経済への影響を緩和する措置も講じられています。これらの措置は、2022年までの国家予算における財政規律の一時緩和により実現可能となります。政府はまた、投資エコシステムや競争力の向上を通じたインドネシア経済の強化を目指し、雇用創出法や税制関連法を兼ねたオムニバス法案を新たに策定中(当該法案成立に向けた準備は、未だ初期段階であるとの報告もあります)です。

ベトナム/Dinh The Anh

ベトナムにおける2020年上半期のM&A活動は停滞しました。コロナのような見通しのつかない事象の発生時には、投資家たちの間で慎重な姿勢が高まり、ディールのクロージングが先延ばしとなったり、投資家がディールから完全に手を引く、といったケースが生じて当然です。しかしながら、コロナの感染拡大への対応として効果的な措置が講じられ、感染拡大による経済への影響がより明確になってきた5月から6月にかけ、一部のディールは通常の流れで進められました。注目を浴びたディールには、シンガポールのKKRやTemasekが主導するコンソーシアムによる、ベトナムの不動産開発大手Vinhomes JSCへのマイノリティ出資(出資額6億5,100万米ドル、6月)、韓国のSK GroupによるImexpharm Corporationへの25%出資(出資額は未公表、5月)、日系マンション施工大手、長谷工コーポレーションの現地法人によるEcoba Vietnam JSCへの36%出資(出資額は未公表、5月)等がありました。将来については、1. 世界中で経済活動が停滞する中、ベトナム経済への影響はASEAN諸国の中でも非常に小さく、今もなお成長基調にあること、2. 多くの企業が中国からベトナムに拠点を移す傾向が続いていること、3. PEファンドでは2019年から2020年初めにかけて投資資金が積み上がっていることから、2020年下半期に関しては楽観的な見方を強めています。

関連リンク

- ASEAN M&Aのトレンド - Newsletter Vol.6

- Trends in ASEAN M&A Deal Advisory - Newsletter Vol.6(英語版PDF:758kb)

- ASEAN M&Aのトレンド - Newsletter Vol.5

- ASEAN M&Aのトレンド - Newsletter Vol.4

- Trends in ASEAN M&A Deal Advisory - Newsletter Vol.3(英語版PDF:367kb)

- ASEAN M&Aのトレンド - Newsletter Vol.2

- ASEAN M&Aのトレンド - Newsletter Vol.1

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.