特別企画 働き方改革は退職給付会計にどう影響するか - 第6章 ポータビリティの拡充をどう織り込む?雇用流動化と退職給付会計の留意点

ポータビリティの拡充をどう織り込む?雇用流動化と退職給付会計の留意点について解説します。

ポータビリティの拡充をどう織り込む?雇用流動化と退職給付会計の留意点について解説します。

ハイライト

この記事は、「旬刊経理情報2020年3月10日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- 一般的に勤続期間が短いと退職給付水準は低く抑えられ、転職を繰り返す場合は退職給付が細切れとなってしまい老後の備えに結び付きにくいといった問題があったが、近年の法改正により退職給付制度間のポータビリティが向上したことで、一定の改善が図られた。

- ポータビリティを退職給付に織り込むと、勤続期間の通算や持込み額の補償を退職給付会計上でどのように反映すべきか検討する必要がある。

事案の概要

2019年の総務省統計局の調査(図表12参照)によると、転職者数は増加傾向にあり、特に35歳以上の転職人数が増加している。

多くの退職給付制度において、支給要件の1つに勤続3年以上等が含まれていたり、自己都合退職の場合の減額率は勤続年数が短いほど大きく設定されていたりする。そのため、短い勤続年数で転職を繰り返すと、退職給付算定上の勤続期間が細切れとなり、退職給付額が相対的に少なくなるといった不利益が考えられる。

こうした不利益を解決する手段の1つとして、転職時にそれまで累積された退職給付原資(年金資産)を放棄することなく、転職先に移換するしくみ(ポータビリティ制度)が設けられている。たとえば、企業型DCに加入していた場合、転職時に転職先の企業型DCにそれまでに貯めた年金資産を移換することができる。

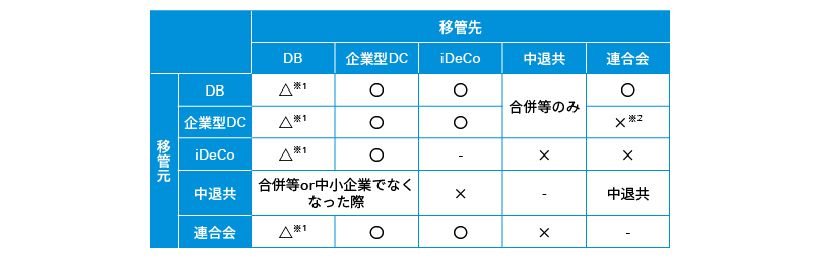

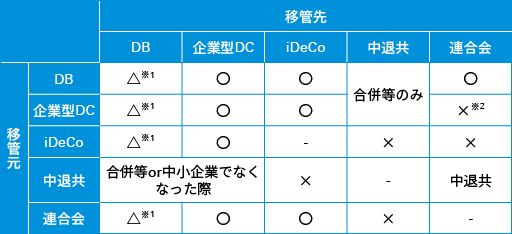

企業型DCに加入していても転職先に企業型DCがない場合には、移換先の選択肢が限られるなど使い勝手が良くない面もあったが、2018年5月に施行された企業年金のポータビリティ拡充(図表13参照)により、企業型DCやiDeCoからDBへの年金資産移換も出来るようになった。ただし、受入れ側(移換先)のDBにおいて、他のDBや企業型DC、iDeCoからの給付や年金資産を引き継ぐことにつき、あらかじめ規約上の手当てが必要とされている。こうした手当てはまだ十分浸透しておらず、今後の課題と言える。加えて、給付を引き継ぐことで、既存の従業員との給付水準の調整や過去期間の通算等の事務負荷も生じるため、さらに使い勝手を向上させるためには、移換先DBが積極的に対応することを促すインセンティブも重要と考えられる。

このように、雇用流動化に対応し企業年金のポータビリティは拡充されたものの、各企業固有の退職一時金に関するポータビリティまでは実現していない。退職一時金は企業から従業員に直接支払うものであり、ポータビリティに法律上の規程がなく、退職一時金相当分を転職先に直接移換するのは、現実的ではないだろう。むしろ、企業型DCやiDeCoを通じたポータビリティ向上を目指すほうが現実的かもしれない。

図表12 年齢別・年度別転職者数

(単位:万人)

| 年度 | 34歳以下 | 35歳~44歳 |

45歳以上 | 合計 |

|---|---|---|---|---|

| 2009 | 158 | 110 | 52 | 320 |

| 2010 | 135 | 100 | 48 | 283 |

| 2011 | 134 | 103 | 47 | 284 |

| 2012 | 133 | 105 | 48 | 286 |

| 2013 | 129 | 105 | 53 | 287 |

| 2014 | 131 | 108 | 52 | 291 |

| 2015 | 134 | 110 | 55 | 299 |

| 2016 | 135 | 111 | 61 | 307 |

| 2017 | 136 | 117 | 58 | 311 |

| 2018 | 141 | 120 | 68 | 329 |

(出所)総務省統計局「労働力調査(詳細集計)2019年(令和元年)平均(速報)」をもとに、筆者作成

図表13 企業年金制度間のポータビリティ

中退共:中小企業退職金共済制度

連合会:企業年金連合会

※1:移管先のDBが規約で定めた場合のみ

※2:令和2年度税制改正の大綱で可能とすることが盛り込まれている

(出所)筆者作成

雇用流動化に伴う退職給付に関する留意事項

雇用すればその時点から勤続年数をカウントして退職給付を算定し、退職すれば算定基準に沿った退職給付を支払うことを前提に退職給付制度は構築されている。

一方、雇用流動化が進展した結果、他の退職給付制度から転職者の年金資産を移換することが可能となったが、それに応じて退職給付の算定方法が変則的になるケースがある。たとえば、転職後の勤続期間に基づき算定された退職給付に、持ち込まれた年金資産を合算して退職給付額とするケースや、転職前の勤続年数を通算して算定された退職給付額と持ち込まれた年金資産を比較して、いずれか大きいほうを支払うケースなどが考えられる。

こうした変則的なケースでは、退職給付債務や勤務費用の算定において、通常の従業員とは異なる取扱いが必要となる。金額的な重要性や実務負荷も勘案しつつ、退職給付債務計算受託機関と相談しながら制度設計しておくことが有用だろう。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士 年金数理人

三輪 登信(みわ たかのぶ)

シニアマネジャー 年金数理人

渡部 直樹(わたなべ なおき)