IASB「基本財務諸表プロジェクト」公開草案のポイント Non-GAAP指標

IASB「基本財務諸表プロジェクト」公開草案のポイント:Non-GAAP指標にあずさ監査法人の解説記事が掲載されました。

IASB「基本財務諸表プロジェクト」公開草案のポイント:Non-GAAP指標にあずさ監査法人の解説記事が掲載されました。

この記事は、「月刊企業会計 2020年5月号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

はじめに

経営者が定義する業績指標は、Non-GAAP指標、代替的業績指標(Alternative Performance Measure: APM)等様々な名称で呼ばれる ※1。経営者が定義する業績指標は、持続可能な利益に関する経営者の主張等、財務諸表利用者に有用な情報を提供する可能性があるものの、計算過程が不透明である、ミスリーディングな情報を提供すると批判されることもある。このような経営者が定義する業績指標は財務諸表外※2で用いられる場合が多い。公開草案「全般的な表示及び開示」(以下「本公開草案」という。)において、国際会計基準審議会(IASB)は、経営者が定義する業績指標に一定の規律を与えた上で財務諸表に含めることを提案している。本公開草案において、これを経営者業績指標(Management Performance Measure: MPM)と呼ぶ。

本稿では、IASBが経営者業績指標(MPM)の導入という提案に至った背景や本公開草案で提案されている経営者業績指標(MPM)の具体的な内容を明らかにしたい。そのうえで、国際的に様々な議論が行われているNon-GAAP指標の問題が、日本基準に基づく財務報告ではあまり議論されない背景についても考察したい。なお、本稿における意見にわたる部分はすべて筆者の個人的見解であることをあらかじめ申し添える。

I. Non-GAAP指標に対するIASBの考え方

1 財務諸表における業績報告の課題と改善

(1)財務諸表における業績報告の課題

IASBは、作業計画における戦略的方向性について、「アジェンダ協議」といわれる公開協議を約5年ごとに実施している 。IASBが2015年に実施したアジェンダ協議において、多くの財務諸表利用者は業績報告を含む財務諸表におけるコミュニケーションの改善を優先的に取り扱うべきとコメントした。

アジェンダ協議で寄せられたコメントを踏まえ、基本財務諸表に関するリサーチプロジェクト(以下「リサーチプロジェクト」という。)が進められた。その一環として、対面会議、ビデオ会議等により、広範な財務諸表利用者の意見が聴取された。多くの財務諸表利用者は、業績が将来も持続可能なものかどうかを判断するための情報が将来キャッシュフローを予測するために必要であると述べた※3 。

また、財務諸表外で幅広く利用されている、経営者が定義する業績指標を財務諸表において開示させ、財務諸表数値との関係を明らかにすべきと考える財務諸表利用者の意見もあった。直接意見を聴取した多くの財務諸表利用者は、経営者が定義する業績指標の有用性を認めていた。これは、持続可能な利益に関する経営者の主張等、財務諸表利用者に有用な情報を提供する可能性があるためである。

リサーチプロジェクトにおいては公表財務諸表内・外における業績報告の分析も行われ、財務諸表内・財務諸表外で企業の業績報告の内容が乖離しているケースがあるという点が把握された。図表1の例は、2016年11月のIASB会議で紹介されたもので、ある企業が公表する業績指標が財務諸表、MD&A、業績発表のプレスリリース、財務諸表利用者向けプレゼンテーションでどのように異なるのかを示したものである。この企業は、非経常項目等調整後の調整後営業利益およびその関連指標をMD&A、業績のプレスリリース、財務諸表利用者向けプレゼンテーションにおいて重要な業績指標として用いていたが、調整後営業利益に関する情報は財務諸表には含まれていなかった。また、国際財務報告基準(以下「IFRS基準」という。)が定める業績指標、すなわち、IFRS基準に基づく利益および1株当たり利益は、財務諸表においては重要な役割を果たしていたが、財務諸表外での財務諸表利用者とのコミュニケーションにおいては中心的な役割を果たしているわけではなかった。同様の傾向が他の調査対象企業でも見られた。

図表1 財務諸表内外での業績報告の乖離

(出所)倉持(2017)

このようなケースにおいては、財務諸表利用者の投資意思決定に重要な持続可能な利益に関する業績情報が財務諸表の枠外でのみ提供され、財務諸表では報告されない。また、財務諸表外で用いられている業績指標と財務諸表数値との関係が明らかでないケースもある。財務諸表における業績報告の改善を求める財務諸表利用者の意見の背景には、このような実務があった。

(2)財務諸表における業績報告の改善

リサーチプロジェクトにおいて、財務諸表利用者が必要とする持続可能な利益に関する情報を財務諸表に含めるため、当初は経常的営業損益※4を純損益計算書の段階利益(小計)として表示することも検討された。非経常項目を定義し、非経常項目を控除した段階利益を純損益計算書で表示することにより、企業間比較可能性のある持続可能な利益指標を純損益計算書本表で示すことが可能になると考えられた。

経常的営業損益を定義して財務諸表に導入することについて利害関係者の賛同は広がらなかった。経常的/非経常的という概念を厳格に定義することは、ビジネスの実態を踏まえない形式的な業績指標の表示につながりかねないとして財務諸表作成者からは反対意見が表明された。逆に、経常的/非経常的の定義を明確に定めないと実務にばらつきが生じ、異なる意味合いを持つ業績指標が企業ごとに作られ、同一の名称の小計として画一的に用いられることになる。このような小計が導入されれば、比較可能ではないものが比較可能に見えるためミスリーディングである、という財務諸表利用者の意見も聞かれた。IFRS基準において経常的営業利益を定義して利用を強制したとしても、経営者はさらなる調整を加えて独自の業績指標を用いるであろうという意見も聞かれた。このようなフィードバックを受けて、比較可能性のみならず一定の柔軟性も兼ね備えた画一的ではない業績報告の枠組みの検討が行われた。

経営者が定義する業績指標に対しては、財務諸表利用者はその有用性を認め必要だと述べつつも、懸念も表明した。経営者が定義する業績指標に対する財務諸表利用者の懸念は以下のようなものであり、初期のリサーチにおけるスタッフによる財務諸表分析においても同様の問題が確認された。

- 経営者が定義する業績指標の計算方法は企業ごとに異なるため、同業他社間であっても企業間比較は困難である。

- 経営者が定義する業績指標がどのように計算されているのか、また、なぜそのように計算されているのか明らかではないケースがある。どのような個別項目を調整する方針か(例:非経常項目を除外)注記している企業もあるが、その年度に個別に調整を加えた項目を単に列挙している企業もある。経営者が定義する業績指標の中には、(非経常項目のみならず)毎期継続的に発生する費用も除外して計算されているものも見られたが、なぜそれが企業業績を表していると経営者は考えているのか理由が開示されていないケースもある。

- 調整項目の開示方法は企業ごとにばらつきがある。また、調整項目の説明の詳細さも企業ごとにばらつきがある。

- 経営者が定義する業績指標の計算方法が変更される場合に、過年度との比較に必要な情報が開示されない場合もある。

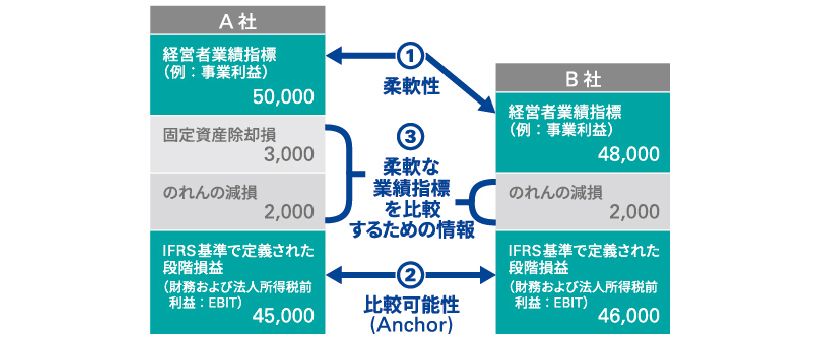

経営者が定義する業績指標のメリットを享受しつつ、上記の比較可能性の欠如や計算過程の不透明さといった課題を克服するため、「経営者業績指標(MPM)の導入を比較可能な小計の導入とセットで行う」という提案が行われることとなった。たとえば、経営者業績指標(MPM)、比較可能な小計(たとえば、財務および法人所得税前利益(いわゆるEBIT(Earnings Before Interest and Tax))およびその間の調整項目の開示により、以下が期待される(図表2参照)。

- 経営者業績指標(MPM)は企業の実態を踏まえ、企業ごとに異なりうる柔軟な業績指標(経営者の主張)を示す。

- IFRS基準で定義された段階損益(この場合、EBIT)は企業間の経営者業績指標(MPM)を比較するため、また、同一企業の異なる期間の経営者業績指標(MPM)を比較するための基準点(錨という意味合いで、anchor(アンカー)と呼ばれていた)としての役割を果たす。

- 経営者業績指標(MPM)とEBITの間の調整項目は、柔軟な業績指標である経営者業績指標(MPM)がEBITにどのような調整を加えて計算されているのか(例:非経常項目のみを調整して計算されているのか、さらに経常項目も調整して計算されているのか)を明らかにする。EBITと経営者業績指標(MPM)の間の調整項目を同業他社間で比較することにより、同業他社間の経営者業績指標(MPM)の比較も容易になる。

図表2 業績報告における比較可能性と柔軟性の両立

このように、経営者業績指標(MPM)とEBITのようなIFRS基準で定義された段階損益を組み合わせて導入することで、業績報告の柔軟性を認めつつ、比較可能性の欠如や計算過程の不透明さといった経営者が定義する業績指標が持つ課題に対処するという考え方が、経営者業績指標(MPM)の導入提案の背景にあった。なお、その後のIASBにおける審議の過程で、EBITに相当する財務および法人所得税前利益に加え、複数の段階損益の導入が提案された。

2 本公開草案における経営者業績指標(MPM)の考え方

次に、本公開草案における経営者業績指標(MPM)の定義および開示内容の提案を見ることとしたい

(1)経営者業績指標(MPM)の定義

経営者業績指標(MPM)は収益および費用の小計のうち下記に該当するものとして提案されている。

(a) 財務諸表の外での一般とのコミュニケーションにおいて使用されている。

(b) IFRS基準が定めている合計または小計を補完する。かつ、

(c) 財務諸表利用者に企業の財務業績の一側面についての経営者の見方を伝える。

「(a) 財務諸表の外での一般とのコミュニケーションにおいて使用されている」という要件は、当該業績指標がMD&Aや財務諸表利用者向けプレゼンテーションなど財務諸表外における業績報告で利用されていることを意味している。当該業績指標は企業業績の忠実な表現であると経営者が主張する場合、財務諸表外における財務諸表利用者向けの業績報告資料に当該指標が含まれることが想定されるためである。なお、「財務諸表の外での一般とのコミュニケーション」は、わが国においては、MD&Aを含む有価証券報告書前半の記述情報や、決算短信、決算発表会における財務諸表利用者向けプレゼンテーション等が含まれると考えられる。

「(b) IFRS基準が定めている合計または小計を補完する」という要件は、当該業績指標が純損益計算書における小計や合計に、収益または費用を加減することにより計算されることを意味している。(b)だけを見ると、財政状態計算書やキャッシュフロー計算書の合計や小計を補完する業績指標も本公開草案が定義する経営者業績指標(MPM)に含まれるようにも見える。しかし、定義の冒頭に「収益および費用の小計」との記述があるため、本公開草案が注記の対象とする経営者業績指標(MPM)は、収益および費用のみから計算されるものに限定されている。たとえば為替変動影響控除後の収益増加率、使用資本利益率(ROCE)、調整後1株当たり利益のような業績指標は本公開草案が注記の対象とする経営者業績指標(MPM)ではない。

「(c)財務諸表利用者に企業の財務業績の一側面についての経営者の見方を伝える。」という要件は、当該業績指標が、表現しようとしている企業業績の一側面の忠実な表現であることを意味している。この要件は、IFRS基準に従って認識・測定されていない項目を排除するものではない。業界で定義された業績指標や規制上のガイダンスに基づく業績指標はIFRS基準に従った認識・測定が行われていない可能性がある。このような場合であっても経営者業績指標(MPM)の定義を満たすのであれば本公開草案に従った注記の対象となる。

(2)経営者による業績の見方と業績指標の計算に関する開示

経営者業績指標(MPM)が企業の業績に関する有用な情報をどのように伝えるのか、また、どのように計算されるのかに関して注記を行うことが提案されている 。

財務諸表利用者から聞かれた経営者が定義する業績指標に対する懸念点の1つは、単に調整を加えた項目(例:減損損失)が開示されるのみで、当該経営者が定義する業績指標がなぜそのように計算されているのか明らかでないケースがある、というものであった。

企業が持続可能な利益に関する経営者の主張を伝達するために、たとえば、通例でない収益および費用を調整しているのか、もしくは別の理由から別の項目も調整して経営者業績指標(MPM)を計算しているのか、またなぜそれが企業業績を表していると経営者は考えているのかを示すことは財務諸表利用者が当該経営者業績指標(MPM)をどのように用いるべきかに関して有用な情報を与えると考えられる。

(3)調整表

経営者業績指標(MPM)と、最も直接的に比較可能な小計または合計等との調整表の注記を求めることが提案されている (図表3)。

財務諸表利用者から聞かれた経営者が定義する業績指標に対する懸念点の1つは、特に財務諸表外で経営者が定義する業績指標が用いられている場合に、経営者が定義する業績指標が具体的にどのように計算されているのか不透明である、というものであった。

経営者業績指標(MPM)と最も直接的に比較可能な小計との調整表が注記されることにより、経営者業績指標(MPM)がどのように計算されているのかが財務諸表利用者に明らかになる。その結果、同業他社間で異なる経営者業績指標(MPM)が用いられていたとしても財務諸表利用者による業績の比較が容易になると考えられる。

図表3 経営者業績指標(MPM)の調整表の例

(出所)鈴木(2019)

なお、調整表において開示する各項目について、税効果および非支配持分への影響の開示が求められている 。これは、財務諸表利用者が調整後1株当たり利益を計算する際に、親会社に帰属する利益の調整および当該調整の税効果に関する情報を必要とするためである 。多くのアナリストレポートにおいて、会計基準に基づく1株当たり利益に非経常項目等の調整を加えた調整後1株当たり利益や、当該調整後1株当たり利益の将来の予測といった情報が記載されている。これらの計算を行うために、財務諸表利用者は調整項目の税効果および非支配持分への影響の情報を必要としている。

(4)期間比較可能性を確保するための情報

企業が経営者業績指標(MPM)の計算を変更するか、新たな経営者業績指標(MPM)を導入するか、または過去に開示していた経営者業績指標(MPM)を財務諸表から除外する場合には、財務諸表利用者に対して以下のような情報を提供することが提案されている。

- 財務諸表利用者が変更、追加または除外とその影響を理解するための十分な説明を開示する。

- 変更、追加または除外の理由を開示する。かつ、

- 変更、追加または除外を反映するように、比較情報(要求されている注記開示を含む)を修正再表示する。

財務諸表利用者から聞かれた経営者が定義する業績指標に対する懸念点の1つは、現行実務において用いられている経営者が定義する業績指標には期間比較可能性の観点から問題となるケースがある、というものであった。

経営者業績指標(MPM)の期間比較可能性を確保するための情報が注記されることにより、経営者業績指標(MPM)が変更されたとしても業績の期間比較が可能となり、財務諸表利用者の分析を容易にすると考えられる。

II. 日本基準におけるNon-GAAP指標に対する考え方

次に、日本基準におけるNon-GAAP指標に対する考え方は、IASBの考え方とどのように異なるのか考察することとしたい。

日本基準には、連結財務諸表の用語、様式、作成方法に関する規則(連結財務諸表規則)が存在するため、Non-GAAP指標が連結財務諸表に記載されることは想定されていないと考えられる。連結財務諸表規則は連結損益計算書の計上科目および小計を明確に定め、また、関連する注記事項も規定しているため、本表に新たな小計を加えたり、注記でNon-GAAP業績指標を注記することは難しいと考えられる。これに対して、IFRS基準においては、現行基準の枠組みにおいても、企業の財務業績の理解への目的適合性がある場合には、追加的な小計を純損益計算書に表示することとされている(国際会計基準(IAS)第1号「財務諸表の表示」85項)。すなわち、この規定に基づき追加される小計はそもそもNon-GAAP指標ではなく、目的適合的な(財務諸表利用者に有用な)情報を提供する指標としてとらえられている。このように、IASBのNon-GAAP指標に対する考え方は、日本基準におけるNon-GAAP指標に対する考え方とは大きく異なるといえる。

財務諸表外においても日本基準適用企業によるNon-GAAP指標の利用は限定的であるとの研究結果が示されている。この研究では、日本基準適用企業とIFRS適用企業のNon-GAAP指標の利用を比較した結果、多くの日本企業はIFRS基準に移行したタイミングで経営者が定義する業績指標の利用を開始していたとされている※5 。

日本基準適用企業が、財務諸表外においてもNon-GAAP指標を限定的にしか利用していない理由は、特別損益区分という日本基準固有の表示区分の存在により、そもそもNon-GAAP指標を利用する必要性が乏しいためであると考えられる ※6。本公開草案における経営者業績指標(MPM)の導入が提案された背景の一つに、企業の持続可能な利益に関する経営者の主張に関する情報を財務諸表利用者は必要としているという点があった。日本基準には、非経常項目を営業利益から除外することを可能とする特別損益区分と、比較可能な段階利益である営業利益が財務諸表本表に含まれていることから、企業の持続可能な利益に関する経営者の主張を別途開示する必要性は乏しいと考えられる。

なお、IFRS基準に基づく財務諸表と同様、米国会計基準に基づく財務諸表には、日本基準の特別損益区分に相当する区分が存在しない。米国会計基準では財務諸表におけるNon-GAAP指標の利用が禁止されているが、財務諸表外において2017年にはS&P500の97%がNon-GAAP指標を利用しているという報告もある ※7。米国会計基準においても、IFRS基準においても、異常項目(特別損益に相当)の区分表示を禁止する方向で基準設定が行われてきた。持続可能な利益情報に対する財務諸表利用者のニーズが海外におけるNon-GAAP指標の問題の背景にあると考えられる。

リサーチプロジェクトの一環で日本の財務諸表利用者の意見を聞いた際に、日本基準における営業利益に対して好意的な意見も聞かれた。財務諸表本表で持続可能な利益指標が営業利益としてわかりやすく表示され、新聞等においても企業間の業績を比較する共通の尺度として営業利益が幅広く用いられていることは、財務諸表利用者のみならず、広く利害関係者が企業業績をハイレベルで把握するうえで有益である面があると考えられる。他方、リストラクチャリングに関連する費用や固定資産除却損のような項目が特別損失として経常的に計上される場合には、財務諸表利用者は持続可能な利益水準を判断する際に、営業利益に調整を加える可能性があると考えられる。

おわりに

本稿では、なぜIASBは経営者業績指標(MPM)の導入という提案に至ったのか、また、本公開草案で提案されている経営者業績指標(MPM)の開示要請の中身は具体的にどのようなものかについて、検討の過程や背景を明らかにした。IASBが経営者業績指標(MPM)を財務諸表注記に含めることを提案した理由は、経営者業績指標(MPM)が企業の持続可能な利益等に関する経営者の主張を示すことで、財務諸表を通じた企業と財務諸表利用者のよりよいコミュニケーション(Better communication in financial reporting) に役立つことが期待されるためであった。

本稿に記載した内容はあくまで本公開草案に基づくものであり、最終基準化が決まったものではない。しかし、本公開草案が、現行基準の枠組みにおける財務諸表利用者の懸念を背景としていることを踏まえれば、現行基準の枠組みにおいて経営者が定義する業績指標を開示している場合は改善に向けた工夫を行う余地はあると考えられる。本稿が、IFRS適用企業の財務、経理、IR担当の方々が財務諸表を通じた財務諸表利用者とのよりよいコミュニケーションを達成する一助になれば幸いである。

(注)

※1 IOSCO (2016)は、Non-GAAP(財務)指標を「発行体の現在、過去、将来の財務業績、財政状態またはキャッシュフローに関する指標のうち、GAAP指標ではないもの」と定義している。また、ESMA (2015)も代替的業績指標(APM)を同様に定義している。本稿において、「経営者が定義する業績指標」という用語をIOSCOによるNon-GAAP財務指標の定義と同じ意味で用いている。本公開草案における「経営者業績指標(MPM)」の定義は本稿 I.2.(1)参照。

※2 本稿において、「財務諸表外」という用語は財務諸表本表及び注記以外という意味で用いている。これは、有価証券報告書の経理の状況よりも前の部分、決算短信及び財務諸表利用者向けプレゼンテーションを含む。

※3 財務諸表利用者から寄せられた、持続可能な利益に関する情報の必要性についてのコメントに関連して、マッキンゼー(2014 176-177頁)に以下の記述がある。

「営業外費用および一時的費用は経常的に発生しないため、企業の財務業績の変遷を歪曲し、その結果、将来像を偏らせる。従って、一時的な営業外費用と継続的な営業費用とを分けることが極めて重要となる。簡単に聞こえるが、実行するのは難しい。営業外費用は損益計算書中の様々な箇所に計上され、また、注記に隠れていることもある。」

「会計基準により、営業外項目(営業利益/損失より下段に表示される)に分類するための基準は極めて厳格に設定されている。我々が中核ビジネスを効果的に評価するためには、会計基準による分類方法に関らず、EBITAおよびNOPLATに継続的に影響を与える中核ビジネスに関連した項目のみを含める。」(下線強調は筆者)

※4 後述の通り、日本基準における営業損益は特別損益区分の存在により、それ自体が経常的な営業損益である。しかし、IFRS基準には特別損益区分が存在しないため、営業損益は減損損失等の非経常的な項目の影響を受ける。このため、営業損益を小計として表示しても経常的な営業損益を示さない。このような背景から、経常的営業損益の導入の検討が行われた。

※5 Shibasaki, et al. (2019 p.15)参照。

※6 企業会計編集部(2019)によると、インタビューに回答したIFRS適用企業の多くは、「日本基準下では営業利益を重要な業績指標とし、IFRS適用を機に、各社固有の利益指標を開示している」との記載がある。また、「多くの会社にて『持続的に稼ぐ力』を開示することに重点を置いている」、「IFRSにて一般的に使用されている営業利益は本目的の上では適切ではないと考えた」との記載もある。これは、IFRS基準の営業損益は非経常的な項目の影響を受けるため、経常的な営業損益を示さないことが背景にあると考えられる。

※7 山田(2019)75頁参照。

[参考文献]

European Securities and Markets Authority (ESMA) (2015), ESMA Guidelines on Alternative Performance Measures.

International Organization of Securities Commissions (IOSCO) (2016), Statement on Non-GAAP Financial Measures, Final Report.

Shibasaki, Yuta, and Chikara Toyokura. (2019) The Disclosure of Non-GAAP Performance Measures and the Adoption of IFRS: Evidence from Japanese Firms' Experience. No. 19-E-20. Institute for Monetary and Economic Studies, Bank of Japan.

企業会計編集部(2019)「Interview 企業がNon-GAAP指標を開示する理由」『企業会計』第71巻 第9号 50頁 中央経済社。

倉持亘一郎(2017)「IFRS財務諸表における表示・開示 - IASB・利用者・監査人の視点から - 」日本公認会計士協会セミナー資料。

鈴木理加(2019)「IFRSを巡る最新動向」日本公認会計士協会・会計教育研修機構共催 IFRSセミナー資料。

マッキンゼー・アンド・カンパニー, Tim Koller, Marc Goedhart, David Wessels(2014)『企業価値評価:バリュエーションの理論と実践【第5版】 [下]』 ダイヤモンド社。

山田純平(2019)「海外におけるNon-GAAP指標をめぐる動向」『企業会計』第71巻 第9号 74-80頁 中央経済社。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士

倉持 亘一郎(くらもち こういちろう)