特別企画 働き方改革は退職給付会計にどう影響するか - 第3章 2020年4月に改正労働者派遣法が施行 非正規社員への退職給付制度と退職給付会計の留意点

2020年4月に改正労働者派遣法が施行 非正規社員への退職給付制度と退職給付会計の留意点について解説します。

2020年4月に改正労働者派遣法が施行 非正規社員への退職給付制度と退職給付会計の留意点について解説します。

ハイライト

この記事は、「旬刊経理情報2020年3月10日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

なお、一部は2020年8月11日時点の情報に更新しています。

ポイント

- 東京高裁は、契約社員への退職金不支給について、長年の勤務に対する功労報償の性格部分にかかる退職金(支給額の目安として正社員の退職金の25%相当)すら支給しないのは不合理との判決を出した。

- 派遣社員に対して2020年4月から給与の6%相当の退職給付(給与上乗せも可)が行われる。

- 新たに退職給付を導入する場合は、決算や資金繰りへの影響を把握するため、シミュレーションを行うことが有益である。

事案の概要

2019年の総務省統計(労働力調査(詳細集計)2019年(令和元年)平均(速報))では、被用者5,659万人のうち、正社員は3,494万人、非正規社員は2,165万人と非正規社員は約4割弱を占める。一方、退職給付制度は正社員を対象としたものが多く、労働力の確保や同一労働同一賃金の観点から、非正規社員への退職給付制度の適用が企業の課題となっている。

次では、非正規社員のなかでも契約社員、派遣社員に分けて考察する。

契約社員に対する退職給付の状況

(1) 契約社員の概況

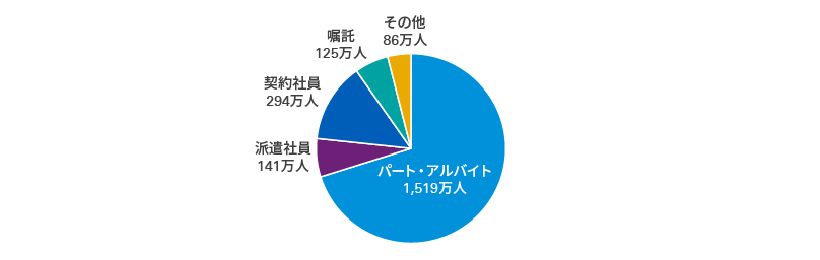

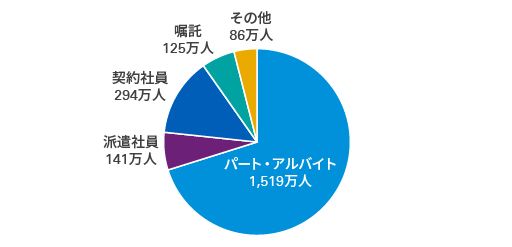

2019年の総務省統計において、非正規社員2,162万人中、契約社員は294万人を占めている(図表8参照)。契約社員は正社員と違って、労働契約にあらかじめ雇用期間が定められている場合がある。期間の定めのある労働契約は、労働者と使用者の合意により契約期間を定めたものであり、契約期間の満了によって労働契約は自動的に終了することとなる。1回当たりの契約期間の上限は一定の場合を除いて3年であるが、有期労働契約が5年を超えて反復更新された場合は、有期契約労働者の申込みにより、期間の定めのない労働契約(無期労働契約)に転換される。

図表8 非正規社員の内訳

(出所)労働力調査(詳細集計)2019年(令和元年)平均(速報)

(2) 契約社員への退職給付をめぐる状況

契約社員に対する退職金支給の有無について、正社員との待遇格差は不当との訴えに対し、2019年2月に東京高裁から以下の判決が出されている(東京高判平成31年2月20日)。

| 退職金には賃金の後払い・功労褒賞・老後の所得補償の面があるが、長期雇用を前提とする無期契約労働者に対する福利厚生を手厚くし、有為な人材の確保・定着を図る目的で退職金制度を設ける一方、本来的に短期雇用を前提とした有期契約労働者には同制度を設けないことも、人事施策上一概に不合理ではない。但し、A社の場合は契約社員に対し、少なくとも長年勤務に対する功労褒賞の性格を有する部分にかかる退職金(正社員と同一の基準に基づいて算定した額の少なくとも25%相当と認められる)すら支給しないことは、労働契約法20条にいう不合理と認められる労働条件の相違にあたる。 |

なお、正社員に対する25%相当の退職給付の水準は、中央労働委員会のモデル退職金に対し25%を乗じると図表9のとおりである。

図表9 退職事由、勤続年数別モデル退職金

(出所)平成29年賃金事情等総合調査(中央労働委員会)をもとに、筆者作成

派遣社員に対する退職給付の状況

(1) 派遣社員の概況

2019年の総務省統計において、非正規社員2,165万人中、派遣社員は141万人を占めている(図表8参照)。

労働者派遣とは、労働者が人材派遣会社(派遣元)との間で労働契約を結んだうえで、派遣元が労働者派遣契約を結んでいる会社(派遣先)に労働者を派遣し、労働者は派遣先の指揮命令を受けて働くというものであり、労働者に賃金を支払う会社と指揮命令をする会社が異なるという労働形態となっている。

(2) 派遣社員への退職給付をめぐる状況

派遣社員は契約社員と同じく一般的に退職給付がない。ただし、2019年7月に派遣社員への公正な処遇を確保するための厚生労働省の局長通達(職発0708第2号。令和元年7月8日)が発出され、そのなかで派遣社員の退職給付の支給についても言及されている。

また、2020年4月の改正労働者派遣法の施行により、退職給付に関しては労使の話し合いで次のなかから選択することが求められている。なお、労働者の区分ごとに異なる選択をすることも可能である。

- 退職一時金(一般の労働者の退職手当制度をもとに設定)

- 賃金に6%を上乗せ(いわゆる、前払い退職金)

- 掛金の水準が給与の6%以上の企業型の確定拠出年金(DC)、確定給付企業年金(DB)

通達のなかで注目すべき点としては、給与の6%という数値基準が設けられたことである。

契約社員・派遣社員に対し、新たに退職給付を設ける場合の留意事項

退職給付を導入することは企業のコスト負担となることから、それを有意義なものとするためにも、契約社員および派遣社員のモチベーション向上につながるような制度設計を目指すべきである。その際には正社員の退職給付との比較や同業他社の導入状況の検討が有用だろう。

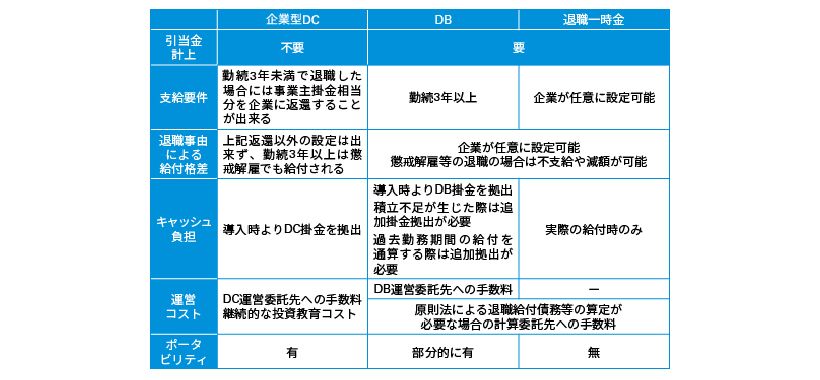

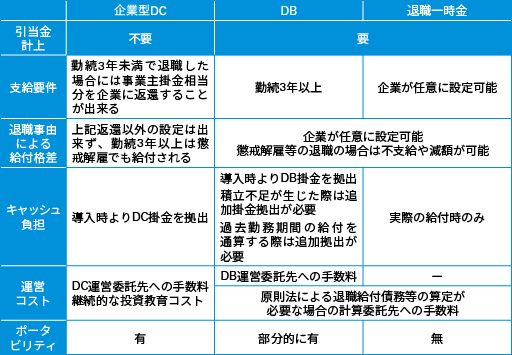

実際に退職給付制度を設ける場合の選択肢としては、企業型DC、DBおよび退職一時金がある。各制度の主な特徴は図表10のとおりである。企業型DCや前払退職金は、導入時よりキャッシュ負担が発生することや勤務に対し退職給付がすぐに発生するので、長期勤続インセンティブに必ずしもつながらない点には留意が必要である。なお、長期勤続のインセンティブについては、支給要件に一定の勤続年数に応じた自己都合減額率を設定することで、ある程度は対応可能である。早期退職者への給付額を抑えることで、企業の負担軽減にもつながる。

退職給付制度を導入すると長期にわたり運営することになるので、複数の給付設計でのシミュレーションを行い、キャッシュ負担や退職給付債務等の水準を確認しておくことが有益だろう。

図表10 退職給付制度別の比較

(出所)筆者作成

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士 年金数理人

三輪 登信(みわ たかのぶ)

シニアマネジャー 年金数理人

渡部 直樹(わたなべ なおき)