特別企画 働き方改革は退職給付会計にどう影響するか - 第2章 近年増加する黒字リストラ 転職支援制度と退職給付会計の留意点

近年増加する黒字リストラ 転職支援制度と退職給付会計の留意点について解説します。

近年増加する黒字リストラ 転職支援制度と退職給付会計の留意点について解説します。

ハイライト

この記事は、「旬刊経理情報2020年3月10日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- ビジネス環境の急激な変化に対応した人員構成の是正、60歳以降の雇用延長による人件費負担増加への懸念などから、好業績企業であっても人員削減を進めている。

- 「セカンドキャリア支援」や「早期割増退職」等の早期割増退職給付を常設制度とする場合は、退職給付見込額の見積りに含めることを検討する。

事案の概要

好業績下であっても、人員削減策を実施する「黒字リストラ」が増加している。「2019年(1-12月) 上場企業『早期・希望退職』実施状況」(株式会社東京商工リサーチ調査。2020年1月公表)によれば、2019年1月から12月に早期退職や希望退職者を募集した上場企業は延べ36社、対象人数は1万1,351人に達した。社数、人数は2014年以降の年間実績を上回り、過去5年間では最多を更新している。

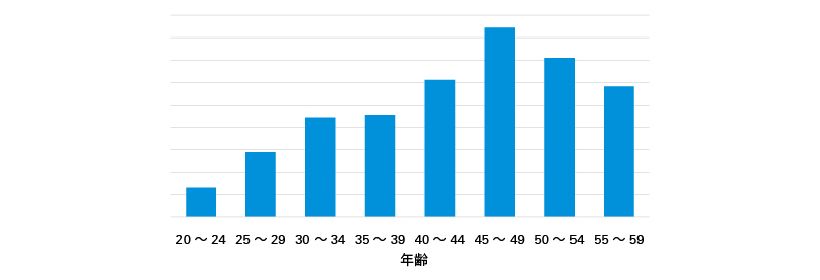

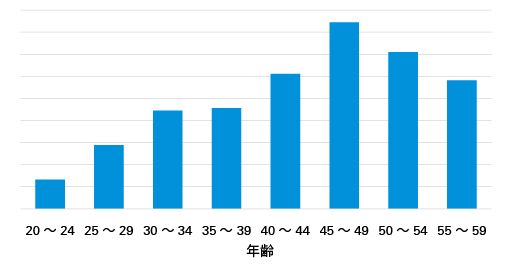

業態や業種により異なるが、標準的な企業の年齢構成はバブル期世代の40代後半から50代前半の割合が多い(図表6参照)。ビジネス環境の急激な変化に対応した新陳代謝の促進や、いびつになった企業の人員構成の是正、あるいは60歳以降の雇用延長による負担増加への懸念などから企業は「黒字リストラ」等の対応を行っていると思われる。

こうしたリストラクチャリングの際に、総人件費を抑制するため、早期退職を促すものとして「セカンドキャリア支援」や「早期割増退職」等があり、通常の退職金に上乗せして退職金を支払い、転職支援や起業支援をセットで行うことが広く行われている。

図表6 標準的な企業の年齢構成

(出所)2019年の総務省統計局の男子人口推計及び労働力調査より、筆者作成

早期退職の退職給付会計への影響および留意事項

「セカンドキャリア支援」や「早期割増退職」等により支払われる早期割増退職金の会計処理については、次のとおり定められている。

| 一時的に支払われる早期割増退職金は、勤務期間を通じた労働の提供に伴って発生した退職給付という性格を有しておらず、むしろ将来の勤務を放棄する代償、失業期間中の補償等の性格を有するものとして捉えることが妥当であるため、退職給付見込額の見積りには含めず、従業員が早期退職金制度に応募し、かつ、当該金額が合理的に見積られる時点で費用処理する(企業会計基準適用指針25号「退職給付に関する会計基準の適用指針」10項)。 |

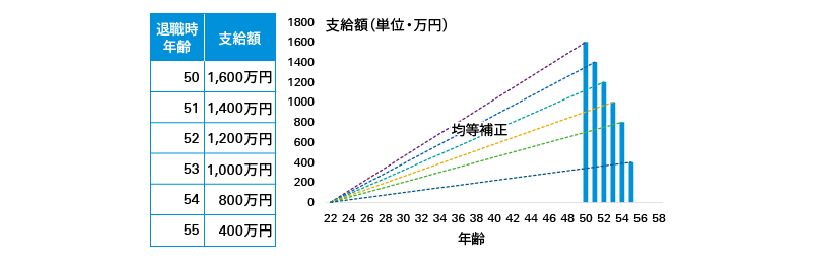

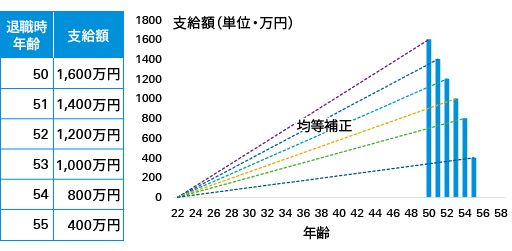

ここで、「一時的」とされている点に留意が必要である。「セカンドキャリア支援」などは、常設制度として設けられることがあるが、その場合、前記要件を満たさず、退職給付見込額の見積りに含める検討を行う必要があると考えられる。退職給付見込額の見積りに含める場合で給付算定式基準を適用するケースでは、「セカンドキャリア支援」や「早期割増退職」等による給付は著しい後加重に該当することが多いと思われる。その場合、各給付に対し入社時から給付時までの均等補正を行うことになる。均等補正の要否、補正期間などは高度な判断が必要になることがあり、検討に時間を要する場合もあるため、早期に検討着手するなど留意しておくべきだろう(図表7参照)。

図表7 早期退職優遇制度のモデル給付と期間帰属(イメージ図)

(出所)筆者作成

また、退職給付債務の計算にあたって新設制度が退職率等に与える影響をどのように見込むべきかという課題もある。たとえば、早期退職優遇制度を新たに導入することは企業として現状より早く退職を促す意図があるため、退職給付債務等の算定に適用する退職率に影響を及ぼすことが想定される。しかし、新設制度の退職率等への影響は徐々に表れると考えられるため、制度導入当初からその影響を完全に反映することは難しい。そこで、測定時点における最善の見積りに基づいて退職給付債務は算定されることから、新設制度の退職率等への影響も、実績が蓄積されるに応じて徐々に反映していくことはやむを得ないと考えられる。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士 年金数理人

三輪 登信(みわ たかのぶ)

シニアマネジャー 年金数理人

渡部 直樹(わたなべ なおき)