特別企画 働き方改革は退職給付会計にどう影響するか - 第1章 70歳定年でどうなる?定年延長・嘱託制度と退職給付会計の留意点

70歳定年でどうなる?定年延長・嘱託制度と退職給付会計の留意点について解説します。

70歳定年でどうなる?定年延長・嘱託制度と退職給付会計の留意点について解説します。

この記事は、「旬刊経理情報2020年3月10日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

なお、一部は2020年8月11日時点の情報に更新しています。

退職給付会計は、退職金規程等に基づき将来支払われる退職金等に対し、現時点で積み立てておくべき負債や当期に費用認識すべき金額を取り扱っている。会計処理される金額は昇給状況や退職時点などの予測に基づいた見積りのため、こうした前提条件が変化すれば会計処理される金額もその影響を受ける。

働き方改革によってさまざまな人事制度の見直しが想定されるが、そのなかには退職給付会計を通じて企業決算に影響するものもある。本稿では主な事案として、定年延長・嘱託制度、転職支援制度、非正規社員制度、育児休業・時短勤務制度、報酬体系の見直し、雇用流動化を取り上げ、退職給付会計にどのような影響や留意事項があるかを中心に考察する。なお、文中意見にわたる部分は私見である。

ポイント

- すでに行われている65歳までの雇用義務化に加え、70歳までの雇用確保を努力義務として企業に求めることが検討されている。

- 確定給付企業年金において年金支給開始年齢を繰り下げると、給付設計により退職給付会計に影響がある。

- 定年延長には複数のパターンがあるが、いずれの場合でも60歳以降の退職率をどう設定すべきかという課題がある。

事案の概要

2013年4月に改正施行された高年齢者雇用安定法により、「継続雇用制度の導入」、「定年の引上げ」、「定年制の廃止」のいずれかの適用が企業に求められた。厚生年金の支給開始年齢を60歳から65歳へ引き上げたことに伴い、少なくとも厚生年金の支給開始年齢までは意欲と能力に応じて働き続けることができるよう、希望者全員を65歳まで雇用することが義務化されたのである。

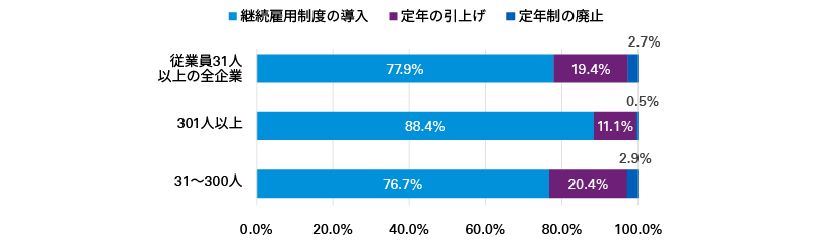

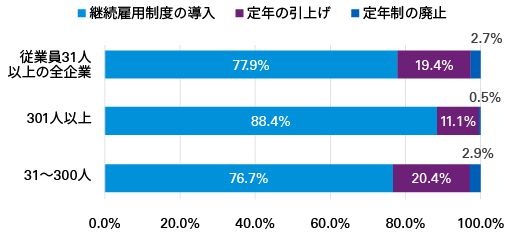

2019年の厚生労働省調査によれば、多くの企業は60歳でいったん退職させ、それ以降は嘱託等で再雇用する継続雇用制度を採用していたことがわかった。この傾向は従業員の規模が多くなるほど顕著といえる。一方で、従業員数300人未満の中小企業は「定年の引上げ」「定年制の廃止」の割合が多くなっている(図表1参照)。

図表1 60歳以上の雇用確保措置の状況

(出所)厚生労働省 令和元年「高年齢者の雇用状況」集計結果

さらに、企業に対し従業員の70歳までの就業確保に努めるよう求める高年齢者雇用安定法等が改正され2021年4月から施行される。具体的には、企業は次の対応を求められることになる。

- 定年制度の廃止

- 定年年齢の70歳以上への引き上げ

- 希望者全員を70歳まで継続雇用する制度の導入

- その他(他企業への就職あっせん、起業者への業務委託等)

なお、前記改正法案では、65歳から70歳までの雇用は現時点では努力義務という位置づけとされている。

継続雇用制度の見直しによる退職給付会計への影響と留意事項

60歳以降の雇用形態によって、退職給付会計への影響は次のように分類される。現在の定年が60歳で、65歳までの継続雇用制度を導入している企業を例にとって説明する。また、60歳から65歳の再雇用者には退職給付制度は適用されていないものとする。

(1) 再雇用による継続雇用の場合

この場合、正社員としては、従来と変わらず60歳でいったん退職することになる。一方、60歳以降の再雇用者について、退職給付制度を新たに設けるかどうかが論点になる。人手不足に対応したよりよい労働条件の提供や同一労働同一賃金の原則を踏まえて、再雇用者についても退職給付制度を導入することが考えられるが、その分追加で負債/費用の計上が必要となる。

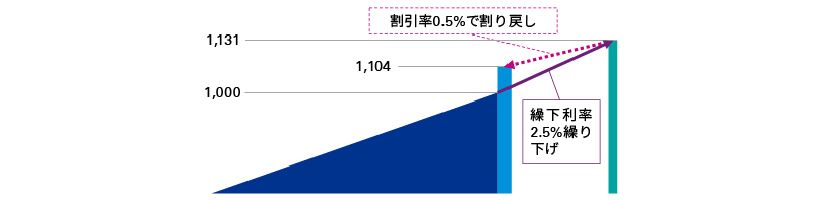

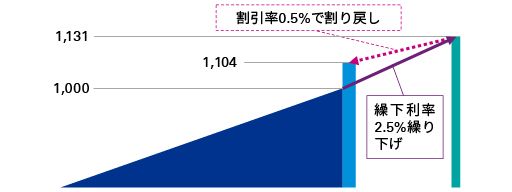

確定給付企業年金(DB)を有している場合で引き続き正社員のみを加入対象とする場合は、正社員の定年が60歳のままであるため、一時金受取りには影響がないものの、年金給付を選択すると継続雇用終了まで年金給付を繰り下げることができる制度とすることが考えられる。このとき、繰下げ中の利率(0%も可能)が年金規約で定められる。

これにより年金支給開始年齢が繰り下げられる場合、退職給付会計には次のような影響が考えられる。

- 退職給付債務等の計算前提として年金支給開始年齢を設定しているが、年金給付の繰り下げ選択が追加されることによって、その実績の反映を検討する必要がある。

- 年金支給の繰下げにより退職給付の給付時期が後ろにずれることで、割引期間がより長くなり、割引率が繰下げ利率より高い場合は退職給付債務の減少要因となる。

- 給付時期の後ろへのずれにより、退職給付債務のデュレーションが長くなるので、より長期の高い利回りの債券を参照することができるようになる。そのため、割引率が上昇し、退職給付債務の減少要因となる。

- 繰下げ中の利率が割引率を上回る場合には、退職給付債務の増加要因となる(図表2参照)。

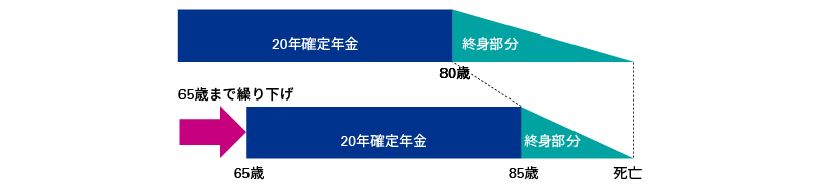

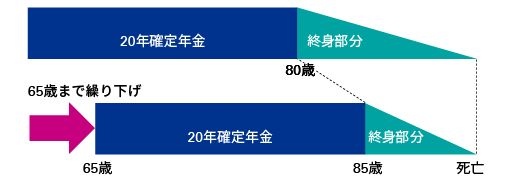

- 年金給付が終身年金の場合は、終身部分が短くなることで退職給付債務の減少要因となる(図表3参照)。

図表2 年金支給繰下げによる影響

(出所)筆者作成

図表3 終身年金給付の年金支給繰り下げの影響

(出所)筆者作成

(2)定年年齢の引上げの場合

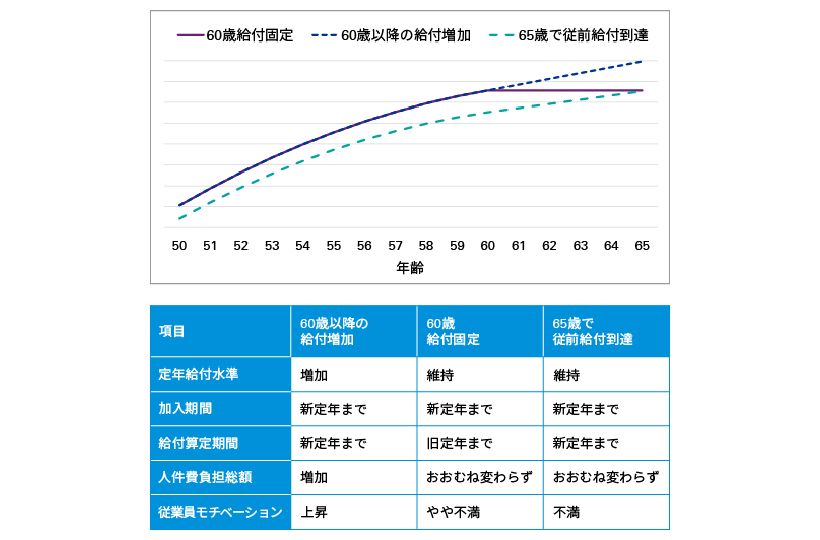

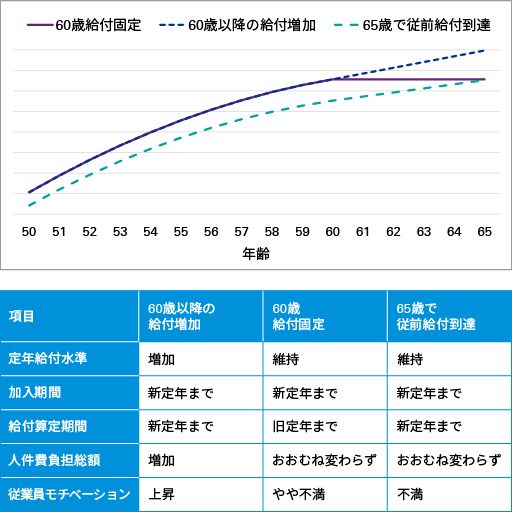

定年年齢の引上げを行う場合の退職給付制度設計の変更は、主に3つのパターンが想定される(図表4参照)。

- 給付額は60歳で固定し、60歳以降の勤務期間に対して給付額が増加しない。

- 60歳以降の勤務期間に対して給付額が増加。

- 65歳到達時の給付額が従前の60歳時点の給付額と同じになるよう、65歳以前の給付水準を引下げ。

図表4 定年年齢引上げによる退職給付カーブのイメージ

(出所)筆者作成

なお、いずれのパターンにおいても、60歳以降の退職率をどう設定すべきかという課題がある。

定年年齢を引き上げると60歳以降の退職率を新たに設定する必要が生じる。公益社団法人日本年金数理人会が公表している確定給付企業年金に関する数理実務ガイダンスには60歳以降の退職率の設定方法が例示されている(図表5参照)。

図表5 年金財政上の最終年齢までの予定脱退率の算定

最終年齢までの脱退率を実績に基づき算定できないときは、年金財政の健全性を考慮したうえ、使用できる実績値を基礎とし、これを補外法等により最終年齢まで延長した数値を予定脱退率とする。 (例示)定年延長を行ったとき 〔補外法等の具体例〕

|

(出所)確定給付企業年金に関する数理実務ガイダンス 第1節 基礎率 3.その他留意事項(3)予定脱退率

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士 年金数理人

三輪 登信(みわ たかのぶ)

シニアマネジャー 年金数理人

渡部 直樹(わたなべ なおき)