特集2019年12月決算の直前対策 在外子会社等に関する会計処理のポイント

旬刊経理情報(中央経済社発行)2019年12月20日増大号に在外子会社等に関する会計処理のポイントに関するあずさ監査法人の解説記事が掲載されました。

旬刊経理情報(中央経済社発行)2019年12月20日増大号に在外子会社等に関する会計処理のポイントに関するあずさ監査法人の解説記事が掲載されました。

この記事は、「旬刊経理情報 2019年12月20日増大号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- 在外子会社等ではIFRS16号「リース」等が新たに原則適用となる。

- 2019年改正実務対応報告18号では、IFRS16号「リース」については新たな修正項目をしないことが明確化されている。

- 実務対応報告18号の当面の取扱いを適用している場合であっても、在外子会社等で適用したIFRS16号「リース」に関連する表示および開示について検討する必要がある。

1.はじめに

在外子会社等がある場合の決算でのポイントとして、まず、在外子会社等の現地決算において新たに適用される会計基準の内容を把握したうえで、親会社に報告される連結パッケージにどのように取り込まれるのかを検討することが挙げられる。次に親会社の連結決算上、実務対応報告18号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」(以下、「実務対応報告第18号」という)等の改正内容を踏まえ、どのように修正する必要があるのか、そして、最後に親会社の連結財務諸表の表示および注記にどのように影響があるのかを把握することが考えられる。

本稿では、このような観点から在外子会社等の会計処理および開示について整理したうえで、親会社の連結決算上の留意点について解説する。

2.在外子会社等で新たに適用される主なIFRSおよび米国会計基準

在外子会社等で2019年12月決算に新たに適用されるIFRSの主なものは、図表1のとおりである。

会計処理については、すでに第1四半期決算で検討済みであるかと思われるが、一般的に実務上影響があると予想される、IFRS16号「リース」(以下、「IFRS16号」という)およびIFRIC解釈指針23号「法人所得税の税務処理に関する不確実性」(以下、「IFRIC23号」という)について、年度末の開示等を含め、確認のため、あらためてその概要について解説する。

米国会計基準ではPublic business entityとPrivate company等では強制適用時期は異なり、リース基準(ASU2016-02(トピック 842))が適用されるのはPublic business entityである。在外子会社の場合は、Public business entity に該当しないケースが多く、2019年12月期の日本の親会社では影響が大きくないと考えられることから本稿では触れていない。

また、「顧客との契約から生じる収益(トピック606)」のPrivate companyでの適用時期は、2018年12月15日以降開始する事業年度であり、2019年12月決算会社には原則適用されるが、内容としては、IFRS15号「顧客との契約から生じる収益」と文言レベルでおおむね同一の基準となっており、IFRS15号「顧客との契約から生じる収益」については、すでに多くの解説が示されていることから、本稿では触れないことととする。

なお、図表2に記載のとおり、2019年11月15日に、FASBは一部の基準について適用日の延期を公表しているので、今後の基準の適用予定に留意する必要がある。

(図表1)2019年12月決算会社に新たに適用される主なIFRS

| 区分 | 基準等 | 概要 |

|---|---|---|

| 2019年12月決算会社に新たに原則適用される基準 | IFRS16号「リース」 | リースの借手についてファイナンス・リース、オペレーティング・リースの区分を撤廃、リース開始日において、リースの借手は、短期リースまたは少額資産のリースを除くすべてのリースについて使用権資産とリース負債を認識することを規定。 |

| IFRIC解釈指針23号「法人所得税の税務処理に関する不確実性」 | 関連する税務当局が税法に基づいてその税務処理を認めるかどうかに関して不確実性がある税務処理を「不確実な税務処理」と定義し、IAS第12号の認識及び測定の要求事項をどのように適用すべきか明確化。 |

|

| IFRS9号の修正「負の補償を伴う期限前償還要素」 | 負の補償(満期日前に契約を終了することを選択した取引当事者がその相手から補償を受け取ること)という要素が、貸付金や債券などの負債性金融商品に含まれているとしても、償却原価区分もしくはFVTOCI区分に分類することは妨げられない旨を新たに規定。 |

|

| IAS28号の修正「関連会社又は共同支配企業に対する長期持分」 | 関連会社または共同支配企業に対する「実質的な純投資」について、IAS第28号「関連会社及び共同支配企業への投資」に基づく投資に関する損失の取り込みに先立ち減損に関する要求事項を含むIFRS第9号「金融商品」の適用を受けることを明確化。 |

|

| IAS19号の修正「制度改訂、縮小又は清算」 | 制度改訂、縮小又は清算を原因として事業年度の途中で確定給付負債(資産)の純額が再測定された場合には、更新後の数理計算上の仮定に基づいて、事業年度の残りの期間における勤務費用と利息純額を計算しなければならないことを明確化。合わせて制度改訂、縮小又は清算が生じた場合の資産上限額の影響の取扱いも明確化。 |

|

| 「IFRSの年次改善2015–2017サイクル」 | 資本に区分される金融商品に係る支払による法人所得税への影響の明確化(IAS12号の改訂) 資産化に適格な借入コストの範囲の明確化(IAS23号の改訂) 共同支配事業に係る既存持分の再測定の明確化(IFRS3号「企業結合」およびIFRS11号「共同支配の取決め」の改訂) |

|

| 早期適用可能な基準 | 「財務報告に関する概念フレームワーク」 | 2010年版概念フレームワークの改訂(注)。 |

| IFRS3号の修正「事業の定義」 | 資産及び活動の組み合わせが事業に該当するか否かの評価をより容易にするために事業の定義を明確化すると共に、ガイダンスと設例を追加、及び単純化された方法(コンセントレーション・テスト)を新たに容認。 | |

| IAS1号およびIAS8号の修正「『重要性がある』の定義」 | 「重要性がある」の定義を明確化し、関連基準書における記載を整合的に改訂。 | |

| IFRS9号,IAS39号およびIFRS7号の修正「金利指標改革」 | LIBOR不正等を契機とした今後の金利指標改革によってもたらされるヘッジ会計適用上の懸念を軽減するための救済措置を規定。 | |

| IFRS17号「保険契約」 | IFRS4号「保険契約」を廃止し、IFRSにおける保険契約の会計を新たに包括的に規定。 |

(注)基準設定主体であるIASBおよびIFRS解釈指針委員会においては公表後即時適用。IFRS基準上に明確な定めがなく、従前の概念フレームワークに基づき会計方針を策定していた財務報告書の作成者については、2020年1月1日以降開始する事業年度から適用。

(出典)筆者作成。詳細はKPMGウェブサイト「New IFRS Standards:Are you ready?」

(図表2 米国会計基準で適用延期された基準)

| 基準 | Public business entity(公開事業会社) | Private company& All others | |

| SECファイリング企業 | その他のすべての公開事業会社 | ||

ヘッジ |

January 2019 |

January 2019 |

January 2020 January 2021 |

リース |

January 2019 |

January 2019 |

January 2020 January 2021 |

金融商品-信用損失 |

January 2020 (SECが定義する小規模登録企業を除く) |

January 2021 January 2023 (SECが定義する小規模登録企業を含む) |

January 2022 January 2023 |

保険 |

January 2021 January 2022 (SECが定義する小規模登録企業を除く) |

January 2021 January 2024 (SECが定義する小規模登録企業を含む) |

January 2022 January 2024 |

(出典)FASB Home NEWS & MEDIA In the News.(News Release 11/15/19)

(注)内の「赤字部分」⇒「太字部分」

(注)12月決算会社を前提とする事業年度末の決算に係る適用開始時期。赤字部分は適用時期が見直された箇所。

(1) IFRS16号

2016年1月に公表されたIFRS16号では、借手の会計処理として、従来、区別することとされていたファイナンス・リースとオペレーティング・リースを区別することなく、短期リースや原資産が少額であるリースを除き、すべてのリース契約について、使用権資産およびリース負債をオンバランスすることが要求されている。

使用権資産は、リース開始日に当初認識され、取得原価で測定される。使用権資産の取得原価は、リース負債の当初測定の金額に主にリースの前払い分を調整して算定される。リース負債は、リース開始日に当初認識され、同日現在で支払われていないリース料の現在価値で測定することになる。この際の割引率は、リースの計算利子率が容易に算定できる場合には、当該利子率を用いなければならないが、一般にはリースの計算利子率を算定できないことが想定されるので、借手の追加借入利子率を使用することが考えられる。

このように、IFRS16号を新たに適用している在外子会社等では、使用権資産およびリース負債を認識し、固定資産および負債が増加することが考えられるので、そのような観点で、在外子会社等から報告される連結パッケージの数値を分析する必要がある。

また、IFRS16号を適用している場合、リースの借手では損益計算書上、使用権資産の減価償却費と支払利息が計上されることになる。使用権資産の減価償却は定額法で計上されるが、実効金利法による支払利息は、リース期間の初期には金額が大きく計上される。したがって、従来に比してリース期間の初期に費用が増加することから、当期および次期以降の純利益へ影響があると考えられる点も留意する必要がある。

(2) IFRIC23号

IFRIC23号では、関連する税務当局が税法に基づいてその税務処理を認めるかどうかに関して不確実性がある税務処理を「不確実な税務処理」と定義し、IAS12号の認識および測定の要求事項をどのように適用すべきかを明確化している(IFRIC23号3項(c))。

具体的には、税務当局が不確実な税務処理を認める可能性が高いかどうかを検討し、認める可能性が高くない(企業が不確実な税務処理に関して支払う(もしくは受け取る)可能性が高い)と企業が結論を下す場合には、不確実性の影響を当期税金および繰延税金の会計処理に反映することとされている(IFRIC23号9項および11項)。

したがって、たとえば、在外子会社等で税務上の決定について税務当局が不確実な税務処理を認める可能性が高くないと考えられる場合などは、IFRIC23号にしたがって適切に処理されているか検討する必要がある。なお、検討に際し、IFRIC23号では、税務当局は有する権限にもとづき、調査時には関連するすべての情報について十分な知識を有するとし、発見リスク(事象が発見されない可能性)を考慮しないことを前提にしている点に留意が必要である(IFRIC23号8項)。

3.改正実務対応報告第18号

(1)2018年改正

1.概要

2018年改正実務対応報告18号では、在外子会社等において、資本性金融商品の公正価値の事後的な変動をその他の包括利益に表示する選択をしている場合、当該資本性金融商品の売却を行ったときに、連結決算手続上、取得原価と売却価額との差額を当期の損益として計上することを修正項目を追加している。

IFRS上、公正価値の事後的な変動をその他の包括利益に表示する指定(FVOCI指定)を行った資本性金融商品について、公正価値の変動から生じる利得や損失はその他の包括利益に計上され、売却等があった場合でも純損益への組替調整は禁止されている。

日本基準における基本的な考え方には、企業の総合的な業績指標として当期純利益の有用性を保つことが含まれており、組替調整しないことは、当期純利益の総合的な業績指標としての有用性が低下すると考えている。

したがって、2018年改正実務対応報告18号において、「資本性金融商品の公正価値の事後的な変動をその他の包括利益に表示する選択をしている場合の組替調整」を修正項目として追加することとしている。

また、2018年改正実務対応報告18号では、FVOCI指定をしている資本性金融商品について、企業会計基準10 号「金融商品に関する会計基準」の定めまたは国際会計基準39 号「金融商品:認識及び測定」(以下「IAS39号」という)の定めに従って減損処理の検討を行い、減損処理が必要と判断される場合には、連結決算手続上、評価差額を当期の損失として計上するよう修正することとされている。

IFRS9号「金融商品」(以下、「IFRS9号」という)の公表により、IAS39号における金融資産の減損の定めは削除されているが、削除される直前のIAS39号のうち、資本性金融商品の減損に関連する規定(58項~61項)の概要は次のとおりである。

|

2.適用時期等

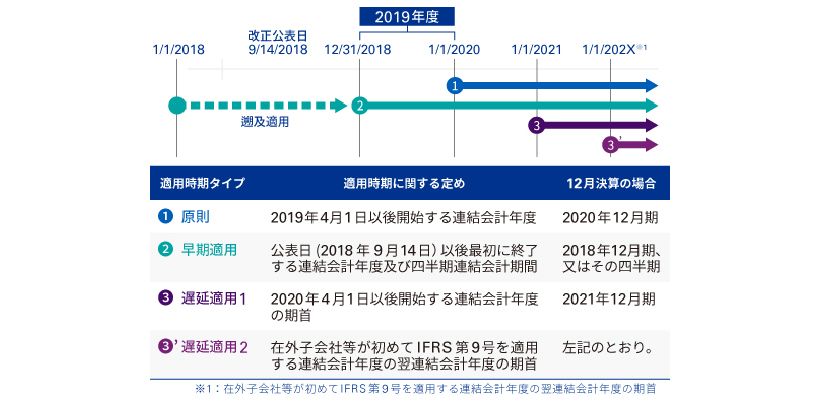

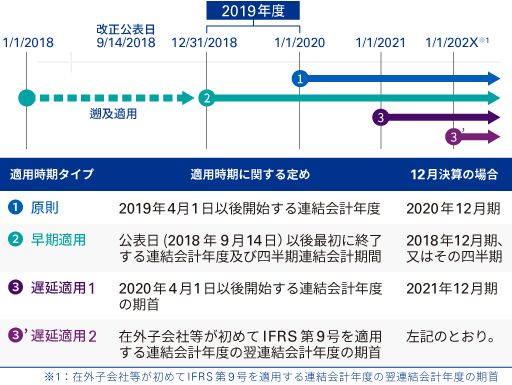

2018年改正実務対応報告18号の適用日は、図表3のとおりであり、早期適用の他に遅延適用も認めていることが特徴的である。

遅延適用が認められているのは、在外子会社等においてIFRS9号が初めて適用される連結会計年度においては、IFRS9号に対応した帳簿管理と同時に実務対応報告18号の修正項目への対応のための実務上の大きな負担が生じることが予想されることに配慮したものと考えられる。

なお、早期適用は、「公表日以後最初に終了する連結会計年度及び四半期連結会計期間において適用することができる。」とされていることから、2019年12月決算では、2018年12月期に早期適用している場合に適用できることにも留意が必要である。

図表3 2019年12月決算会社の2018年改正実務対応報告18号の適用時期

(2)2019年改正

2019年改正実務対応報告18号では、IFRS16号およびASU2016-02号「リース(トピック842)について、新たな修正項目として追加しないこととしている。

2019年改正実務対応報告18号は、公表日(2019年6月28日)以後適用することとされているため、2019年12月決算の企業でも適用されることとなる。したがって、実務対応報告18号の「当面の取扱い」を適用する場合、IFRS16号に準拠して作成された在外子会社等の財務諸表について、IFRS16号に関する会計処理を修正することなく取り込むことになる。

4.連結財務諸表適用上の表示および注記の論点

(1)IFRS16号適用の取扱い

2019年実務対応報告18号では、新たな修正項目を追加していないため、実務対応報告18号の当面の取扱いを適用している場合、IFRS16号に準拠して作成された在外子会社等の財務諸表を日本基準の連結決算手続上そのまま利用することになる。

ただし、表示および注記については、2019年実務対応報告18号の公開草案に寄せられたコメントに対して、ASBJは、「これまで、修正項目としなかったIFRS及び米国会計基準について、在外子会社等の財務諸表が連結財務諸表に取り込まれた場合の表示及び注記の取扱いは、内容が様々であるため、特段の定めを設けておらず、各社の実情に応じて適切な開示がなされてきたものと考えられる。」とし、会計基準上、特段の対応はしないこととしている。

そのため、親会社の日本基準の連結財務諸表上、IFRS16号を適用した在外子会社等の財務諸表について、どのように表示および注記するかが論点となる。具体的には図表4に掲げた項目が論点となると考えられる。

なお、連結子会社が採用する会計方針が連結財務諸表提出会社の採用する会計方針と異なる場合、連結財規ガイドライン13-1-4では、重要性に応じて、その差異の概要を注記することとされている。開示についても、この規定に準じて、注記を行うべきか検討する必要があると考えられる。

(図表4)在外子会社等のIFRS16号適用に伴う表示および注記の論点

| 表示および注記 | 論点 |

| 連結貸借対照表 | 使用権資産およびリース負債を日本基準の連結貸借対照表上どのように表示するか。 |

| 連結キャッシュ・フロー計算書 | 従来オペレーティング・リースとされていたリース負債の支払いについて、日本基準に合わせて営業活動によるキャッシュ・フローに含めて処理することが認められるか。 |

| 注記事項(未経過リース料) | 日本基準上、オペレーティング・リース取引のうち解約不能のリース取引に係る未経過リース料は注記を行うこととされているが(連結財規15条の3)、従来、オペレーティング・リースとされていたものが、IFRS16号の適用により在外子会社等でオンバランスされている場合、当該注記の対象とすべきか。 |

1.連結貸借対照表

IFRS16号では、使用権資産は、他の資産と区分して「使用権資産」として表示する、もしくは、どの表示項目に含まれているのかを注記することを前提に、対応する原資産が自社所有であったとした場合に表示されるであろう表示項目(有形固定資産や無形資産)に含めることとされている。

日本基準では、連結財務諸表規則26条において、有形固定資産のなかに区分表示する項目に「リース資産」が挙げられている。しかしながら、当該リース資産は、「連結会社がファイナンス・リース取引におけるリース物件の借主である資産」とされていることから、ファイナンス・リースとオペレーティング・リースといった概念がないIFRS16号のもとで、使用権資産をすべて「リース資産」として表示することは、基準の文言を文理解釈した場合、必ずしも適当とはいえないと考えられる。

また、2019年改正実務対応報告18号では、IFRS16号を修正項目としなかったことから、使用権資産として表示されているリースを、ファイナンス・リースとオペレーティング・リースに区分して、ファイナンス・リースに係る使用権資産を「リース資産」として修正することも、必ずしも適当ではないと考えられる。

実務上は、個々の企業における金額的重要性に基づき判断することになるが、2020年3月期決算会社の第1四半期で開示している事例では、「使用権資産」として区分表示している例も見受けられる。

2.連結キャッシュ・フロー計算書

IFRS16号によると、リース負債の元本の返済は、財務活動によるキャッシュ・フローに表示するが、従来オペレーティング・リースとされていたリース負債の支払いについて、日本基準に合わせて営業活動によるキャッシュ・フローに含めて処理することが認められるかが論点になる。

連結貸借対照表および連結損益計算書との整合性や資金調達というリース負債の性質を考えた場合にはリース負債の元本の返済を財務活動によるキャッシュ・フローに表示することになるが、キャッシュ・フロー計算書の処理が実務対応報告18号でそのまま取り込むとされる「会計処理」に該当するのか、各社の実情に応じて組み替える「表示」として取り扱われるのかは明確ではないと考えられる。

3.注記(未経過リース料)

日本基準上、オペレーティング・リース取引のうち解約不能のリース取引に係る未経過リース料は注記を行うこととされている(連結財規15の3)。従来、オペレーティング・リースとされていたが、IFRS16号の適用により在外子会社等でオンバランスされている取引について、当該注記の対象とすべきかが論点となる。

オペレーティング・リース取引における解約不能の未経過リース料の注記の趣旨をどのように考えるかによるが、オフバランスの潜在的な債務を開示するということが趣旨であると考えた場合、IFRS16号によりオンバランスされているリース負債について、当該注記の対象とすることはかえってミスリードする可能性がある。そのため、未経過リース料の金額に含めていない旨を記載のうえで注記しないことも考えられる。

(2)会計方針の変更の注記等

実務対応報告18号の当面の取扱いに従って、IFRSおよび米国会計基準等に準拠して作成された在外子会社等の財務諸表を連結決算手続上利用している場合で、当該在外子会社等が会計方針の変更を行うときは、企業会計基準24号「会計上の変更及び誤謬の訂正に関する会計基準」に準じて注記を行うこととされている(実務対応報告18号「当面の取扱い」なお書き)。したがって、在外子会社等が適用する会計基準であっても、会計方針の変更による影響等が重要である場合には、会計方針の変更の注記や未適用の会計基準等に関する注記をしなければならない点に留意が必要である。

執筆者

有限責任 あずさ監査法人

シニアマネジャー 公認会計士

三宮 朋広(さんのみや ともひろ)