日本公認会計士協会監査基準委員会研究報告第6号「監査報告書に係るQ&A」の解説 第6回KAMと監査人の説明責任等

旬刊経理情報(中央経済社発行)2019年11月20日号に監査基準委員会研究報告第6号「監査報告書に係るQ&A」に関するあずさ監査法人の解説記事が掲載されました。

旬刊経理情報(中央経済社発行)2019年11月20日号に監査基準委員会研究報告第6号「監査報告書に係るQ&A」に関するあずさ監査法人の解説記事が掲載されました。

この記事は、「旬刊経理情報2019年11月20日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- KAMの記載が法令により求められているのは金商法監査であるが、会社法監査にも任意で適用することができる。会社法監査にKAMを任意で適用するかどうかは、個々の会社の状況に応じて、有価証券報告書の提出時期、有価証券報告書と事業報告等の一元化および株主総会のあり方等を含め、上場会社の開示全体を検討する良い機会になると考えられる。

- 監査人が株主等の財務諸表利用者に対して、自ら実施した監査について説明することは監査人の職責に含まれており、監査人は自らの説明責任を十分に果たしていくこと、その際に会社法上の株主総会での意見陳述の機会を活用することが期待されている。株主総会においてKAMに関する質問対応が求められる可能性に備えて、会社と監査人との間で、段取り等について協議しておくことが重要である。

今回は、監査基準委員会研究報告6号「監査報告書に係るQ&A」(2019年7月18日付け公表)(以下、「本研究報告」という)に含まれている監査上の主要な検討事項(Key Audit Matters、以下「KAM」という)に関する、次のQ&A(図表1参照)について取り上げる。

図表1 今回取り上げるQ&A

| Q2 - 1 監査上の主要な検討事項の適用範囲 Q2 - 17 訂正監査報告書における監査上の主要な検討事項の取扱い Q2 - 18 監査スケジュールや監査役等とのコミュニケーションにおける留意点 Q2 - 19 株主総会における対応 Q2 - 20 監査上の主要な検討事項の監査人の法的責任に及ぼす影響 |

なお、意見にわたる部分は筆者の個人的意見である。

1. KAMの適用範囲

KAMの適用範囲については、Q2-1で解説が提供されている。

(1)金商法監査

改訂監査基準の適用については、監査基準の前文で関係法令において所要の整備を行うとされていた。金商法の監査を規定する監査証明府令(2018年11月改正)において、監査における不正リスク対応基準の適用対象として指定されている会社(監査証明府令3[4])に該当しない場合は、KAMを「記載しないことができる」とされている(監査証明府令4[9])。つまり、KAMは、金商法に基づき届出書(および訂正届出書)や有価証券報告書(および訂正報告書)の提出が求められる会社(非上場企業のうち資本金5億円未満または売上高10億円未満かつ負債総額200億円未満の企業は除く)の連結財務諸表および個別財務諸表の監査報告書において記載が必要となる。中間監査や四半期レビューにおいてKAMの記載は求められない。

KAMは監査報告書に記載されるため、監査証明府令に準拠しているかどうかは一目瞭然となる。したがって、金商法監査のうち、KAMの適用対象になるかどうかについて疑問が生じる可能性がある点について、本Q&Aにおいて明確化が図られている。

1. ファンド監査

金商法では、投資信託の受益証券等のいわゆるファンドについても届出書や有価証券報告書の提出が求められているが、ファンドの監査はKAMの適用範囲には含まれていない。金商法および監査証明府令の条文を丹念に読めばわかることではあるが、念のために説明されている。また、ファンドの有価証券報告書等には、ファンド自体の財務諸表の他に、ファンドの委託会社の財務諸表を含めることが求められているが、委託会社自身が金商法に基づく開示が求められる会社でKAMの適用対象に該当する場合のみ、ファンドの有価証券報告書等に含める委託会社の財務諸表の監査報告書にKAMを記載する必要がある。

2. 新規上場(IPO)の場合

IPOの場合、金商法に基づきEDINETに初めて提出される届出書等に含まれる財務諸表の監査は金商法監査となるが、この時点では当該会社は上場会社ではないため、KAMの記載が求められるかどうかは、金商法で規定されている非上場会社向けの金額基準が適用される。ただし、監査証明府令において、金額基準に達しない非上場会社の場合は「記載しないことができる」とされていることからも、この「できる」規定を適用せずにKAMを記載することも可能である。なお、当然であるが、上場後に最初に到来する事業年度に係る有価証券報告書に含まれる監査報告書には、KAMの記載が求められる。

また、IPO時には、金商法に基づく届出書等の提出に先立って、取引所の上場規程に基づき、「新規上場申請のための有価証券報告書」を取引所に提出する。この報告書の「Iの部」に含まれる財務諸表に対しては、取引所の上場規程(たとえば、東証の有価証券上場規程204条)により、金商法193条の2の規定に準じて公認会計士または監査法人による監査を受け、作成された監査報告書を添付することが求められている。いわゆる「金商法に準じた監査」であり、厳密にいえば金商法監査ではないため、KAMの記載が必要かどうかが論点となる。この点に関しては、取引所による上場承認を受けて提出が予想される金商法に基づく届出書等に含まれる監査報告書と同様なものであることが想定されているとしている。

なお、本Q&Aでは特に触れられていないが、金商法上、従来より、IPO時に提出される財務諸表が準拠している財務報告の枠組みによって、提出すべき財務諸表と監査報告の取扱いが異なっており、その結果、KAMの記載についてもややわかりにくいので触れておくこととする。

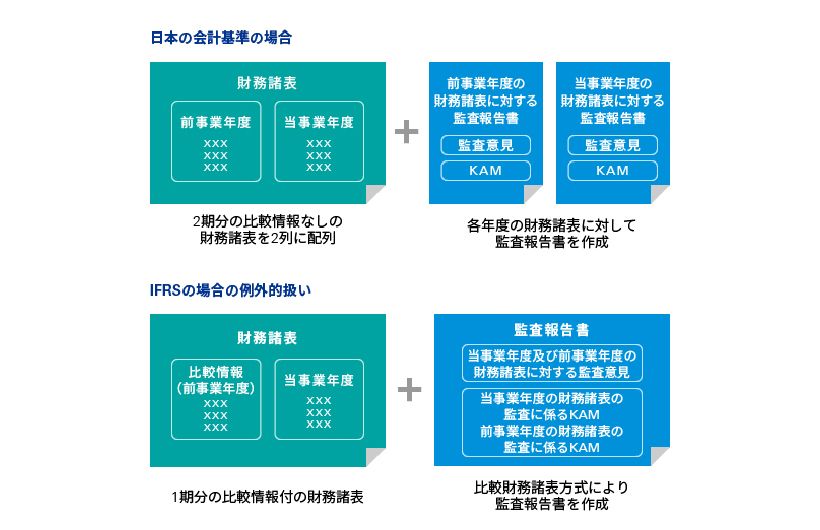

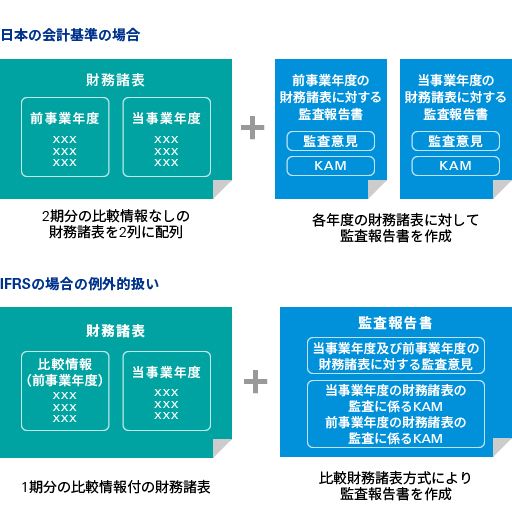

日本の会計基準に基づく場合は、比較情報を含まない単年度方式の財務諸表が2期分必要であり、それぞれに監査報告書を添付することが求められる。したがって、KAMの適用開始後は、各事業年度の監査報告書にそれぞれKAMが記載されることとなる。

一方、IFRSに基づく場合は、財務諸表に比較情報を含めなければならないため、原則どおり2期分の財務諸表の提出を求めると実質的には3期分の財務諸表の作成が必要となる。そのため、IFRSによる場合は比較情報を含む1期の財務諸表を提出することが認められている(開示府令、2号の4様式の記載上の注意(12)等、2号様式の同(60))。その場合の監査報告書は、比較情報(前事業年の財務諸表)に対しても監査意見を述べる比較財務諸表方式をとることが求められ、かつ、比較年度(前年度)の財務諸表の監査におけるKAMも含めて記載することになる(監査証明府令4[2])。IPO時の取扱いに関する条文の解読は難しいが、できあがりの姿として、日本の会計基準であっても、IFRSであっても、2期分の財務諸表が提供され、それぞれの期に対して監査意見とともにKAMが記載される監査報告がなされていればよいということである(図表2参照)。

このようなIPO時のIFRSの財務諸表に対する取扱いは、例外的なものである。比較情報が含まれる財務諸表の監査報告におけるKAMの原則的な取扱いは、監基報701のA10項において説明されている。KAMは当期の監査において特に重要であると判断した事項であるため、監査意見の表明方式が比較財務諸表方式であっても対応数値方式であっても、比較年度(前年度)の財務諸表の監査におけるKAMを記載する必要はないというものである。

この点に関しては、監査・保証実務委員会実務指針85号「監査報告書の文例」のV(54項~)で説明とともに文例が示されている。

図表2 IPO時の監査報告書

原則どおり、比較情報付きの財務諸表を2期分作成した場合は、監査報告書は、当事業年度の財務諸表に対する監査報告書と前事業年度の財務諸表に対して、対応数値方式で監査報告書2枚を作成し、それぞれの事業年度の監査に係るKAMを原則どおり記載する。

(出所)筆者作成

(2)会社法監査

すでに述べた通り、監査基準の前文では、KAMの適用関係については関係法令で所要の整備をするとされているが、会社法監査に関しては、会社計算規則は改正されておらず、KAMは義務づけられていない。ただし、任意で会社法の監査報告書にKAMを記載することは可能である。

企業会計審議会の監査部会において、会社法上どうするかは重要な論点として取り上げられた。株主等との対話の実効性を高める観点から会社法監査にもKAMを適用すべきという意見もあった。一方で、現状の株主総会の日程およびKAMの導入当初に予想される会社側と監査人との間の協議に要する時間を考慮すると実務上の負荷が大きいという意見があり、その結果、当面、金商法のみにKAMの記載を求めることとされた。

会社法監査に任意で適用可能であることは、監査部会(2018年1月26日開催)において示された法務省の考え方がベースとなっているので、次に要約する。

|

つまり、金商法監査を通じてKAMの実務が定着し、会社法監査にもKAMを適用することについてコンセンサスが醸成されれば、会社計算規則でKAMを義務づけることを検討するが、現行の会社計算規則においてもKAMを記載することは可能であるため、現時点では個々の会社および監査人の判断に委ねるということである。

「当面」がいつまで続くのかの予想は難しい。ただ、両法の適用を受ける会社において、会社法監査と金商法監査は一体的に行われており、それぞれの監査でKAMの内容が相違することは考えにくい。金商法監査におけるKAMの適用の初期段階では会社法監査にKAMを適用することは、日程上、困難であるとしても、年数が経過すれば、その困難さは徐々に薄れていくことが予想される。上場会社は、株主から会社法監査においてもKAMの記載が要請されることも考えられる。

会社法監査にKAMを任意で適用するかどうかという論点は、有価証券報告書を株主総会前に提出するかどうか、定時株主総会の開催時期をいつにするかという問いにもつながり※1、さらに、有価証券報告書を株主総会提出の事業報告および計算書類として利用し、年次の開示書類をひとつにまとめるかどうかという問いに発展する可能性がある ※2。現行法令上、定時株主総会の開催時期や会社法および金商法における年次の開示書類の作成および提出時期については、すでに、かなり柔軟な取扱いが可能な状況にある。加えて、今臨時国会に、2019年2月に法制審議会会社法制(企業統治等関係)部会で承認された要綱に基づく会社法の改正案が提出され※3 、上場会社は株主総会資料の電子提供措置が義務づけられる見込みであり、会社法で求める定時株主総会に係る事項を記載した有価証券報告書をEDINETにより電子提供する方法も認められる方向にある。

スチュワードシップ・コードやコーポレートガバナンス・コードの制定以降、上場企業と株主・投資家との建設的対話が進められている ※4。対話を促進する観点から、KAMの導入は、会社法監査にKAMを適用するかどうかにとどまらず、個々の会社の状況に応じて、年次の開示書類の一元化や株主総会のあり方を含め上場会社の開示全体を検討する良い機会になるものと思われる。

※1 金商法上、有価証券報告書は期末日後3か月以内に提出することが求められているが、2009年12月の開示府令の改正により、株主総会前に有価証券報告書を提出することは可能となっている。また、会社法上、株主総会は基準日より3か月以内に開催することを求めているのみで、基準日をいつにするかは指定されていない。税法上も、2017年度税制改正において、上場企業等が期末日より3か月を超えて定時株主総会を開催する場合、総会後に法人税の確定申告ができることとされている。

※2 2015年の日本再興戦略以来、会社法上の事業報告および計算書類(事業報告等)と金商法上の有価証券報告書の一体的開示の取組みが関係省庁共同で進められてきた。2018年12月28日付で内閣官房、金融庁、法務省および経済産業省の連名で公表された「事業報告等と有価証券報告書の一体的開示のための取組の支援について」では、事業報告等の記載内容を含む有価証券報告書を作成することにより、株主総会提出の事業報告等としても使用可能な記載例が示されている。

※3 2019年10月18日に「会社法の一部を改正する法律案」等が提出された。

※4 コーポレートガバナンス・コードの「原則1-2 株主総会における権利行使」では、「上場会社は、株主総会が株主との建設的な対話の場であることを認識し、株主の視点に立って、株主総会における権利行使に係る適切な環境整備を行うべきである」とし、補充原則において、株主が適切な判断を行うことに資すると考えられる情報の提供や、十分な検討期間を確保するための電子的な公表手段の活用などが織り込まれている。

2. 訂正報告書における取扱い

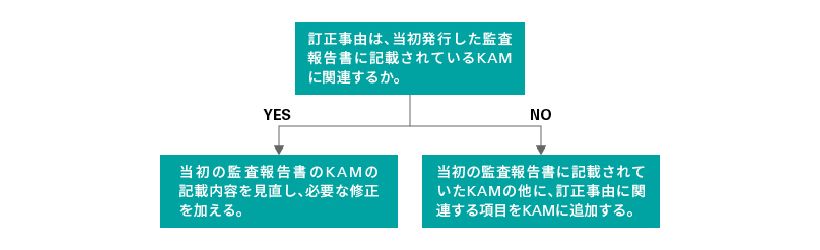

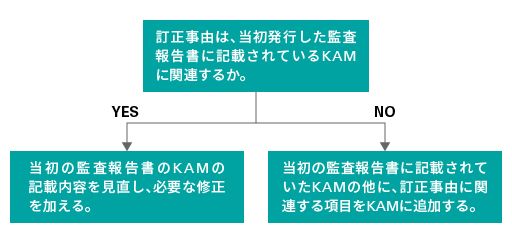

前述のとおり、金商法に基づき提出される訂正届出書や訂正報告書も、KAMの対象範囲に含まれる。Q2-17では、訂正報告書等に監査報告書を添付する場合、以前に発行された監査報告書において記載されたKAMにどのような影響があるかについて解説されている。

KAMの適用が開始された以降の事業年度の有価証券報告書等を訂正する場合、通常は、訂正の原因となった事項はKAMに該当すると考えられる。訂正事由に関連する項目が以前発行された監査報告書においてKAMとして記載されていた場合は必要な修正をし、記載されていなかった場合は当該事象を新たにKAMとして加えることとなる(図表3参照)。訂正事由に関連しないその他のKAMは、訂正財務諸表の監査に際してあらためて監査上の対応を見直した場合を除いて、以前と同様の内容を記載する。

図表3 訂正報告書におけるKAM

Q2-17では、監査人が交代した場合の対応についても説明されている。

3. 監査スケジュールや監査役等とのコミュニケーションにおける留意点

Q2-18では、年間の監査スケジュールや監査役等とのコミュニケーションにおける留意点が説明されている。

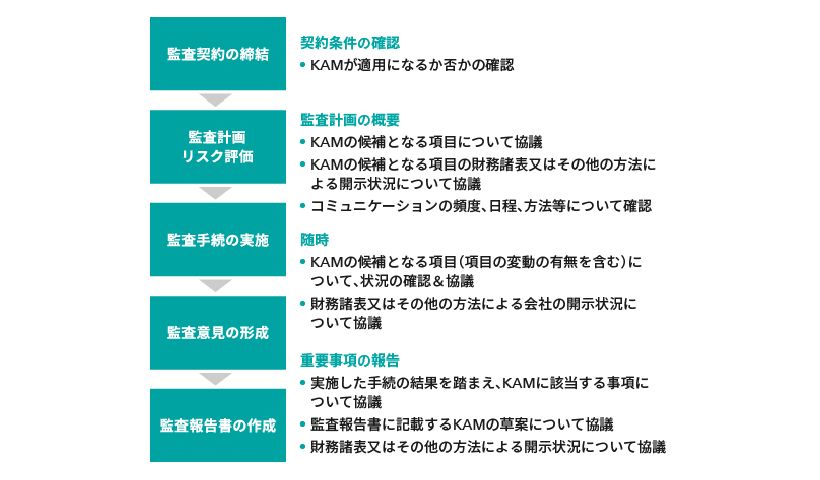

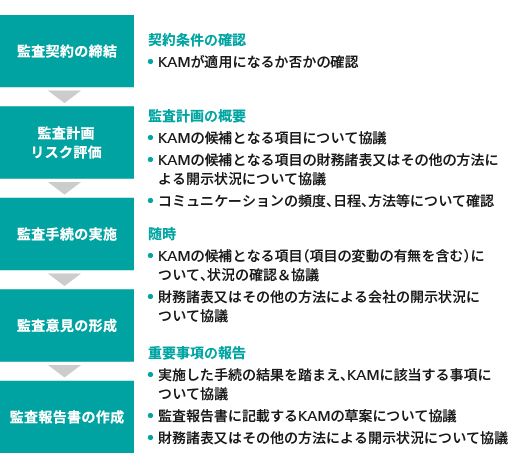

KAMは、監査報告書の記載事項ではあるが、監査計画段階からKAMの候補となる事項を経営者および監査役等に提示し、期中においてなるべく早めに草案の作成に着手できるように、監査スケジュールや監査役等とのコミュニケーションに配慮することが適切である。そのためには、監査の早い段階で、KAMの候補の提示および協議、草案の検討等をいつ行うのかについて、おおよその時期を経営者および監査役等と協議しておくことが重要となる。特にKAMの導入当初においては、会社の開示状況との調整が必要になることも想定されるため、早め早めの対応が円滑な導入につながると考えられる(図表4)。

図表4 監査役等とのコミュニケーション

(出所)本研究報告Q2-18

4. 株主総会における対応

Q2-19では、株主総会において、株主よりKAMに関する質問が出ることが想定される場合、事前にどのような対応および準備が必要であるか、および株主総会において監査人が意見陳述する場合の留意点について解説されている。

(1)監査人の総会における意見陳述

会社法上、定時株主総会における監査人の意見陳述については、次の規定が設けられている(会社法398)。

|

監査人は、通常は株主総会で説明する義務は課されていないが、2項に基づく株主総会の決議があった場合は監査人として意見陳述の義務を負い、正当な理由なく監査人がこれを拒む場合は、監査人の任務懈怠(会社法423[1])に問われることとなる。

これまで、この会社法の規定に基づき監査人が株主総会で意見陳述を行った事例はないといわれており、会社側も監査人も経験したことがないのが実情と思われる。金融庁に設置された「会計監査についての情報提供の充実に関する懇談会」から公表された「会計監査に関する情報提供の充実について - 通常とは異なる監査意見等に係る対応を中心として - 」(2019年1月22日付け)では、監査人の株主総会における意見陳述に関連して、次の基本的な考え方が示されている。

|

この報告書は、無限定適正意見以外の意見を表明している場合の非常に限定的なケース(特に会社法398条1項に該当するような場面)を想定しての議論ではあったものの、監査人の監査に関する説明責任の一環として、株主総会における意見陳述制度の活用を促しており、KAMに関する株主総会における説明にもつながるものと考えられる。

KAMに関する質問が株主からどのくらいの割合で出されるのかの予測は難しい。ただ、スチュワードシップ・コードやコーポレートガバナンス・コードの制定以来、株主・投資家と会社との間の対話の拡充が図られてきていることを勘案すると、KAMを材料として株主から質問が出されることも、珍しくないということになるかもしれない。会社法398条1項の「計算書類が法令又は定款に適合するかどうか」についての監査人と監査役等との意見を異にする場合とは、監査意見に相違がある場合が想定されているため、KAMに関して監査人が株主総会で説明するとすれば、多くの場合、会社法398条2項に基づく決議により、監査人は出席を求められることになると考えられる。

(2)事前の準備

株主総会における監査人の意見陳述は、これまでほとんど事例がないことから、KAMに関連する質問が株主から出されることが想定される場合は、事前に、会社と監査人との間で段取等について協議しておくことが適切である。

株主からの質問がKAMに関連する監査人の判断や実施した手続等に関する場合は監査人が回答すべきであるが、KAMを質問の糸口として、会社の経営方針や事業計画に関する質問であったり、監査役等の判断や対応に関するであったりすることも想定されるため、質問の趣旨に応じて適切な者が回答できるように会社と協議しておくことが望ましい。

また、KAMは当面金商法監査にのみ求められているため、定時株主総会で報告される会社法の監査報告書にKAMは記載されておらず、かつ、株主総会時点では有価証券報告書は未提出である状況が多いと推定される。現状、有価証券報告書は株主総会当日に提出する会社が約5割、その翌日に提出する会社が約3割といわれており、ほとんどの会社が3日以内に提出している。有価証券報告書の作成事務を考えると、ほとんどのケースにおいて、株主総会時点でKAMの内容について会社の経営者および監査役等と監査人との協議も終了し、金商法に基づく監査報告書の内容はほぼ確定していると考えられる。

したがって、監査人はもとより、経営者や監査役等も「確定していないから回答できない」という説明は、特段の事情(たとえば、子会社における不正事案の発覚等により有価証券報告書の提出を延期する場合など)がない限り、株主にとっては不誠実に映るおそれがある。少なくとも、株主総会までに監査人との間でKAMに関してどのような議論を行ってきたかについての説明は可能と考えられる。

一方で、未提出の有価証券報告書に含まれるKAMについて、説明することには一定の困難も想定される。仮にKAMに関連する説明(経営者、監査役等、監査人のいずれによるかは問わない)が「重要情報」に該当すると判断される場合は、フェア・ディスクロージャー・ルール(FDルール)に則り、速やかな情報開示が求められることになる。

有価証券報告書の提出時期を総会直後に早めるという選択もあろうが、総会前に提出すれば、FDルール上の問題にもなりにくく、何より、総会における説明が格段にしやすくなり、株主に対してより充実した回答が可能となる。有価証券報告書の提出は総会が終わってからという慣行を見直すよい機会ととらえた方が、前向きな対応ではなかろうか。

(3)会社法に基づく手続と監査人の守秘義務

株主総会で監査人が意見陳述を確実に行うには、会社法の規定を踏まえる必要があるため、円滑な総会運営のためには必要な手続や段取りについて確認しておくことが重要となる。監査人の意見陳述の総会決議は、会社側の要請または株主提案により監査人の意見陳述についての議案をあらかじめ招集通知に含める方法の他、株主の動議に基づいて行うこともできる。

会社法の規定に基づき、株主総会において監査人が意見を述べる場合、監査人の守秘義務解除の正当な理由に該当する。会社法上、株主総会が監査人の意見陳述の決議をしたということは会社の最高決議機関が監査人の守秘義務を免除したと解されているからである。監査人がKAMについて口頭で補足説明する際に、監査報告書に記載された情報を超えて詳細な陳述が必要になることも想定されるが、その場合も、監査人が監査人としての説明責任を果たすうえで必要な範囲で説明することは監査人の守秘義務解除の正当な理由に該当すること、および監査人が会社法の規定に基づき株主総会における説明を行う場合、会社は監査人に対して陳述内容の制約を課すことはできないことについて、会社の理解を得ておくことが重要である。

なお、株主総会の決議によらずとも、議長により監査人を指名して監査人が株主総会で説明することは、会社法上、可能と解されているが、監査人は株主総会に出席する義務はないため常に待機しているとは限らず、また、監査人の守秘義務との関係を明確にするためにも、本Q&Aでは会社法の規定に基づく監査人の意見陳述の制度を活用すべきという立場がとられている。

5. 監査人の法的責任

Q2-20では、KAMが監査人の法的責任に及ぼす影響を取り扱っている。

KAMの導入議論の過程では、わが国だけでなく、海外においても、KAMが監査人の法的責任にどのような影響を及ぼすのかは、監査人にとっては気になる論点となっている。ただ、法的責任は、個々の事案ごとに裁判所が判断するものであり、KAMの制度が始まる前に論評を加えることは適切ではないため、現時点で考えられる一般的な考え方のみが示されている。一言でいえば、KAMが導入された後も、「監査人が一般に公正妥当と認められる監査の基準に準拠して正当な注意を払っている限り、監査人の法的責任は問われない」という基本的な枠組みは変わることはないということである。これに関しては、本研究報告の公開草案に対して、もっと具体的な面での検討を示すべきというコメントが寄せられていたが、JICPAが作成したコメント対応表(コメントNo.36)では、本Q&Aを設けた意図を「監査人が損害賠償責任の増大を恐れてKAMの記載がボイラープレート化することのないように、監査人の法的責任の基本的な枠組みに変更はないことを伝達するため」と説明している。KAMの記述に当たり、監査の基準で求められている事項をなるべく当たり障りのない表現で記述する方が、監査人が訴訟を提起されるリスクは低くなるという面は否定できないためである。

本Q&Aでは、当面、金商法監査にのみKAMが適用されることから、金商法監査を前提として、監査人の法的責任を会社との契約関係から生じる責任と、第三者に対する責任に分けて一定の考察が述べられている。KAMは、従来の監査アプローチの変更を意図するものではなく、KAMにより追加の監査手続の実施が想定されているわけではないため、KAMに関する契約上の債務不履行と損害との間の因果関係が認められにくいと考えられるとしている。また、金商法上の第三者に対する損害賠償責任は、監査意見を対象としているため、監査意見が適切であるにもかかわらず、KAMの記載内容に関して損害賠償責任を問われることはないということが説明されている。もちろん、KAMの記述は、監査人が正当な注意を払って監査を実施したかどうかの判断には影響を及ぼすことになると考えられる。

現在、KAMを早期適用するかどうかにかかわらず、監査チームとKAMのドライランを行っている会社も多いと考えられる。KAMにより、経営者、監査役等および監査人のリスク認識が共有され、議論が深化し、会社のリスクマネジメントの強化につながることが期待される。また、そのことを通じて、企業の持続的成長に資するような制度として育てていくことがなにより重要である。そのためには、当事者に「気づき」を提供する利用者からのフィードバックが重要な役割を果たす。

さまざまなことが大きく変わろうとしている現在、KAMを1つの材料として、リスク認識や財務報告を含む開示全体の在り方等に関して、ステークホルダー間で幅広い議論がなされることを期待する。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士

住田 清芽(すみだ さやか)