日本公認会計士協会監査基準委員会研究報告第6号「監査報告書に係るQ&A」の解説 第5回KAMの記述(2)会社の開示との関係

旬刊経理情報(中央経済社発行)2019年10月10日号に監査基準委員会研究報告第6号「監査報告書に係るQ&A」に関するあずさ監査法人の解説記事が掲載されました。第5回は、KAMの記述に関連するQ&Aについて取り上げます。

旬刊経理情報(中央経済社発行)2019年10月10日号に監査基準委員会研究報告第6号「監査報告書に係るQ&A」に関するあずさ監査法人の解説記事が掲載されました。

この記事は、「旬刊経理情報2019年10月10日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- 監査人は、KAMの記述に会社の未公表情報を含める必要があると判断したときは、経営者に、財務諸表の注記の拡充(追加情報として注記の追加 や既存の注記内容の拡充)または財務諸表以外における開示を要請し、必要に応じて監査役等と協議する。

- 注記および財務諸表以外の記述情報については、会社も監査人も、個々の会社の状況を適切に伝達できているかどうかについて、これまで以上に注意を払うことが必要になるものと考えられる。

- 監査人の守秘義務に抵触しないようにするためには、会社と開示について十分議論を重ねることと、その記載が監査基準に準拠する上で必要な範囲であることの2つが満たされている必要がある。必要な範囲かどうかは、企業内容等の開示目的に照らして判断する。

- KAMを監査報告書において報告しない場合は極めて限定され、実務上は、KAMの記述の仕方を工夫することで問題の解決が図られるものと考えられる。

今回は、監査基準委員会研究報告6号「監査報告書に係るQ&A」(2019年7月18日付け公表)(以下、「本研究報告」という)に含まれている監査上の主要な検討事項(Key Audit Matters、以下「KAM」という)と会社の開示との関係に関連するQ&A(図表1参照)について解説する。

(図表1)KAMと会社の開示に関連するQ&A

Q2 - 14 会社に対する財務諸表における注記の拡充の要請 Q2 - 15 会社の未公表情報の記述と監査人の守秘義務との関係 Q2 - 16 監査上の主要な検討事項を監査報告書において報告しない場合 |

1.KAMと会社の開示

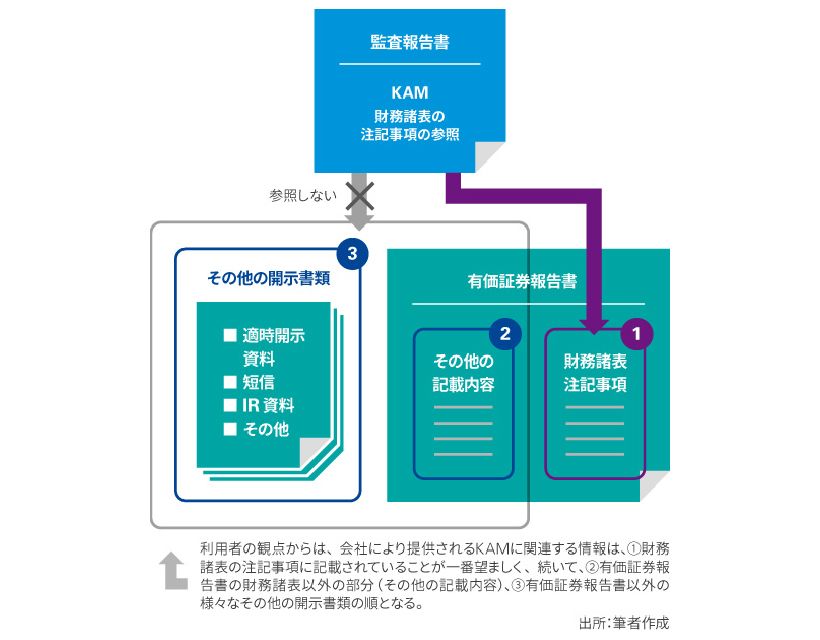

(1)KAMと財務諸表の注記事項

個々のKAMについては、財務諸表に関連する注記事項がある場合は、参照を付すことが求められている(監基報701第12項)。これは、利用者が、KAMに関連する情報が財務諸表のどこに記載されいているかを容易に特定できるようにするためである。一方、KAMに関連する情報を財務諸表以外の手段により会社が公表している場合は、監査対象であるとの誤認を避けるため、KAMからは参照を付さない(図表2参照)。

このことからも、KAMは、強調事項(財務諸表に記載されている情報を繰返し監査報告書において記載することにより、利用者の注意を喚起することを目的とする)とは違い、財務諸表に注記されている内容にとどまらない可能性があることがわかる。

Q2-14 では、監査人が、KAMとして選定した理由や監査上の対応を会社の特定の状況に直接関連づけて記載する際に、財務諸表には含まれていない内容に言及する必要が生じた場合に、監査人はどのように対応すべきかについて解説している。

(図表2)財務諸表の注記事項への参照

(2) 基本的な考え方

まず、この議論の出発点として踏まえておかなければならない点は、KAMは、経営者が開示すべき情報を監査人が経営者に代わって利用者に伝達することを意図するものではないという点である。会社に関する情報を開示する責任は会社の経営者にあり、KAMは、どのような監査を実施したかに関する情報として監査報告書に記載するものである。元々、監査報告書は単独の文書ではなく、監査対象の財務諸表に添付されて、財務諸表とあわせて読まれるものである。

このような会社の経営者と監査人の責任の分担関係を踏まえ、監査人は、監査報告書において、会社が外部に公表していない未公表の情報を不適切に記載することのないように努める必要がある。最終的には、監査人は監査基準で求められている事項は監査報告書に記載しなければならないが、監査報告書に会社の未公表情報を記載することにならないように経営者に追加の情報開示を促すとともに、必要に応じて監査役等と協議を行うことが適切とされている。また、経営者は、このような監査人からの要請に積極的に対応することが期待され、経営者の職務執行を監視する立場にある監査役等には、経営者に追加の開示を促す役割を果たすことが期待されている(監査基準の前文及び監基報701のA36項)。

この開示を促す働きかけは、監査人が監査人としての責任を果たす上でも、会社が自らの開示責任を検討するうえでも、非常に重要である。なお、ここでいう「未公表の情報」は、会社により公にされていない会社に関するすべての情報を指しており、財務諸表以外のその他の記載内容(たとえば、有価証券報告書における財務諸表以外の部分)や株主・投資家向けに文書または口頭により公表している情報は未公表の情報には含まれない。

次に踏まえるべき点は、利用者の観点である。企業の情報開示制度の目的は、投資家等の利用者に対して、自己責任の下に適切な投資判断が行えるように必要な情報を提供することである。利用者が財務諸表を読むとき、KAMを1つの手がかりとして利用することも想定される。KAMの先行国において、KAMに書かれている項目から財務諸表を読むようになったという、利用者の声が紹介されている。利用者からすれば、KAMに関連する会社による説明は、財務諸表に注記されているのが一番望ましいことはいうまでもない。財務諸表に、関連する注記事項がある場合は、KAMから参照が付されるので、利用者は関連する情報を容易に見つけることができる。その次に望ましいのは、有価証券報告書の財務諸表以外の部分に記載されている場合である。たとえば、有価証券報告書の「第2 事業の状況」にはKAMに関連する情報が記載されることが多いと考えられるが、開示府令によりどこにどのような情報を記載すべきかが規定されているため、利用者は記載場所の見当がつき、比較的容易に見つけることができる。それに対して、関連する情報が有価証券報告書以外のさまざまな開示書類に記載されている場合は、利用者が見つけられないケースもあると考えられるため、利用者本位の開示とは受け止められないかもしれない。

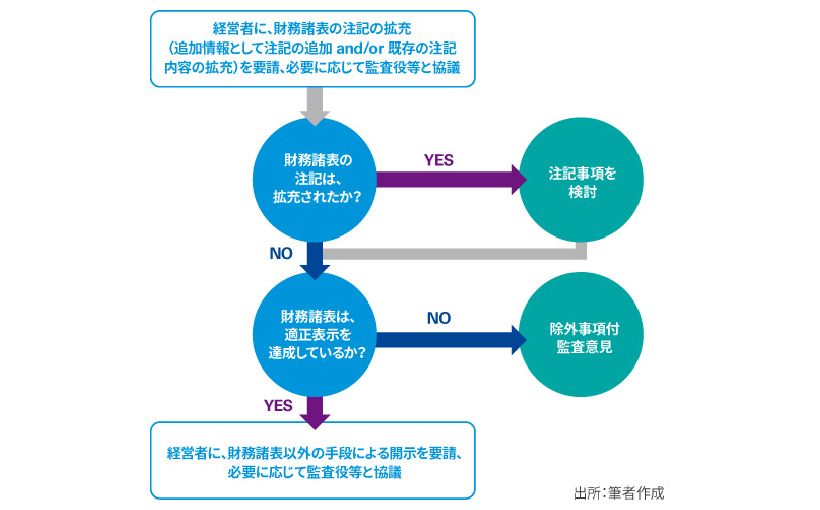

以下に、Q2 - 14に沿って、KAMに未公表情報を含める必要があると判断した場合の対応の流れを説明する(図表3参照)。

(図表3) KAMに未公表情報を含める必要があると判断した場合の対応

(3)財務諸表における追加情報の記載の必要性の検討

第1ステップとして、監査人は経営者に対して、財務諸表に追加情報として注記が必要かどうかの検討を要請する。監査人が当期の監査で特に注意を払い、特に重要であると判断した事項に関連する情報が監査対象の財務諸表に何も記載されていないとすると、そのような財務諸表は、利用者が財務諸表を適切に理解するための情報を十分に提供しているといえるのかという問題の提起につながるためである。そのような観点からの検討は、監査人だけでなく、財務報告の枠組みに基づき適切な財務諸表を作成する責任を負う会社がまず行う必要があり、監査役等ともタイムリーに協議を行うことが適切である。

この検討は、財務諸表が準拠している財務報告の枠組みに基づいて行う。わが国で一般に公正妥当と認められる企業会計の基準(日本会計基準)も、IFRSも、米国会計基準も、広範囲の利用者に共通する財務情報に対するニーズを満たすように策定された財務報告の枠組み(「一般目的の財務報告の枠組み」と呼ばれる)である。これらの一般目的の財務報告の枠組みは、個々の会社の状況を適切に表示するためのあらゆる注記事項をあらかじめ規定することは不可能であるため、通常、追加情報の注記を求めるいわゆるバスケット条項を備えている。たとえば、連結財務諸表規則の15条では、「この規則において特に定める注記のほか、連結財務諸表提出会社の利害関係人が企業集団の財政状態、経営成績及びキャッシュ・フローの状況に関する適正な判断を行うために必要と認められる事項があるときは、当該事項を注記しなければならない」と規定されており、同趣旨の規定は、財務諸表等規則にも、会社計算規則にも、それからIFRSや米国会計基準にも設けられている。

一般目的の財務報告の枠組みは、認知された会計基準設定主体によって、広範囲の利街関係者の見解を反映するためのデユー・プロセスを経て策定されるため、基準化のニーズの捕捉までに一定の時間がかかり、さらに基準策定に至るまでには相当の時間を要す。会社の規模や事業内容が多様化し、事業変革のスピードが早くなっている現在においては、財務報告の枠組みで要求されている事項のほかに、個々の会社の状況に照らして追加すべき情報が必要かどうかの主体的な検討は、従来に比べ、重要性が増大してきていると考えられる。個別に要求されていない情報は開示しなくてよいということではなく、それぞれの状況に照らして必要な追加情報が提供されて、初めて財務諸表は適正に表示されていると言える。KAMに関連する情報が財務諸表に記載されていない場合は、まさに、追加情報の必要性を検討するきっかけになると考えられる。

(4)財務諸表の適正表示の検討

近年の財務諸表において、注記事項の重要性は高まる傾向にあり、財務諸表が適正表示を達成しているかどうかの評価に関して、監基報700において次の適用指針が示されている。

|

このほかにも、監査人は、財務諸表において表示または注記された情報が目的適合性、信頼性および比較可能性を有し、かつ理解可能なものであるかどうかを検討し、注記事項に対して注意を払うことが求められている(監基報700第11項)。KAMは、個々の会社の特定の状況に関連づけた記載となっているかが重要とされているが、注記自体が、財務報告の枠組みで想定している開示目的を踏まえ、本来、会社の特定の状況を説明するために付されるものであることを忘れてはならない。

KAMを契機として、会社(経営者および監査役等)と監査人は、利用者の目線にたって財務諸表の適正表示が達成されているかどうかについてより注意を払い、検討することがこれまで以上に必要になると考えられる。検討の結果、会社が注記の拡充(追加情報の記載又は既存の注記内容の拡充)は不要と判断し、監査人も会社の見解に同意できる場合は、監査人は、KAMに記載することを理由として、注記の拡充を会社に強要することは適切ではない。追加情報がない、または注記内容の拡充がないと適正表示が達成されていないと判断される場合は、除外事項付監査意見を表明せざるを得なくなるため、会社に対して注記の拡充を強く要請することになるが、監査意見に影響するほどではない場合は、要請のトーンは弱くなるという意味である。

(5)財務諸表以外における開示の検討

会社による開示手段は財務諸表に限定されるものではないため、次のステップとして、財務諸表以外における開示の検討を促すこととなる。実務的には、財務諸表における注記の拡充の必要性と同時に検討することが多いと考えられる。

2019年1月末に、開示府令が改正され、有価証券報告書のその他の記載内容の拡充が図られている。次の項目は、2020年3月期から適用とされており、KAMに関連する情報が記載される可能性がある。

【1.経営方針、経営環境及び対処すべき課題等】 経営方針・経営戦略等について、市場の状況、競争優位性、主要製品・サービス、顧客基盤等に関する経営者の認識の説明。 【2.事業等のリスク】 事業等のリスクについて、顕在化する可能性の程度や時期、リスクの事業へ与える影響の内容、リスクへの対応策の説明。記載にあたっては、リスクの重要性や経営方針・経営戦略等との関連性の程度を考慮して、わかりやすく記載する。 【3.経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】 会計上の見積りや見積りに用いた仮定のうち、重要なものについて、不確実性の内容やその変動により経営成績に生じる影響等に関する経営者の認識の記載。「第5 経理の状況」に記載した会計方針を補足する情報を記載する 。※ただし、「第5 経理の状況」の注記にまとめて記載することもできる。 |

※現在、ASBJにおいて、会計上の見積りの不確実性の発生要因に関する会計基準の検討が進められている。

開示府令の「記載上の注意」を改めて読むと、「具体的に、かつ、分かりやすく記載すること」という注意書きが随所に記載されており、会社の状況を反映した固有の情報の記載を求めていることが分かる。また、2019年3月に金融庁から公表された「記述情報の開示に関する原則」では、有価証券報告書のこれらの記述情報について、定型的な記載から脱却し、形式的な対応にとどまらない開示の充実に向けた原則的な考え方が示されている。原則に従った記述が行われるようになると、監査人の視点を織り込んだKAMとともに、会社の固有の状況がより適切に利用者に伝わるようになると思われる。

会社と監査人との間で十分な協議を行ってもなお、会社が、有価証券報告書のその他の記載内容、またはその他の開示手段によっても追加の開示を行わないと判断した場合、監査人は、監査の基準に照らして必要と判断した内容をKAMに含めることが求められている。

2.守秘義務との関係

すでに述べた通り、会社の未公表の情報を監査報告書において記載することは望ましい姿ではない。しかしながら、仮に、会社の未公表情報をKAMに記載すると監査人の守秘義務に抵触するということになれば、監査人は監査基準で記載が求められている情報を書けなくなるおそれが生じ、監査の透明性を高めるというKAMの導入目的が損なわれてしまう。そこで、監査人の守秘義務との関係をあらかじめ整理しておく必要が生じ、監査基準の前文において、次のような基本的な考え方が示されている。

| 監査人が追加的な情報開示を促した場合において経営者が情報を開示しないときに、監査人が正当な注意を払って職業的専門家としての判断において当該情報を「監査上の主要な検討事項」に含めることは、監査基準に照らして守秘義務が解除される正当な理由に該当する(監査基準の前文、監基報701のA55項)。 |

Q2-15 では、このような制度設計時の整理を踏まえ、監査人の守秘義務との関係についてより詳細な説明を提供している。

監査人は、守秘義務を理由にKAMに記載すべき内容を記載しないということは認められない一方で、未公表情報を何でも記載してよいということでもなく、一定の場合に守秘義務解除の正当な理由に該当するということである。Q2-15 では、監査人の守秘義務に抵触しないようにするためには、会社と開示について十分議論を重ねることと、その記載が監査基準に準拠するうえで必要な範囲であることの2つが満たされている必要があるということを明確化している。

1つ目の条件である会社(経営者および監査役等)との協議については、前記「KAMと会社の開示」で述べたとおりであり、監査人は、会社に開示を促すことを通じて協議を重ねることとなる。協議に際しては、監査人は、個々の監査に固有の情報をKAMとして記載することが求められていることを会社に十分説明することが重要である点がリマインドされている。

2つ目の条件である、どの範囲であれば監査基準に準拠するうえで必要と考えられるかについては、概念的な整理を行っている。監査制度は、企業内容等の開示制度の一部を構成しているため、開示制度全般※1 の目的に照らして判断することが適切としている。つまり、企業内容等の開示制度において開示が想定されている事項は、会社が非開示であったとしても、監査の基準に準拠してKAMを記載するうえで必要な範囲とみなされるという考え方が示されている。

その際の1つの例として、日本の会計基準に基づき財務諸表が作成されている場合、日本の開示制度において認められている他の一般目的の財務報告の枠組み(IFRSや米国会計基準)で注記が求められている内容は、監査人がKAMの記述内容を検討する際に参考になることが示されている 。※2ただし、監査の基準に準拠して記載するうえで必要な範囲(つまり、守秘義務が解除される範囲)は、IFRSや米国会計基準で注記が特に求められている事項に限定されるわけではない点にも留意が必要である。

一方、KAMに記載することが企業内容等の開示制度の目的から、監査基準に準拠するうえで必要な範囲には入らないと一般的に考えられるセンシティブな情報として、次の項目が例示されている。このような情報の記載が必要かどうかはより慎重な検討が必要であり、経営者や監査役等と十分な協議を行い、利害関係者に誤った印象を与えないように記述の仕方や詳細さの程度を工夫することで対応を図ることが適切としている。

|

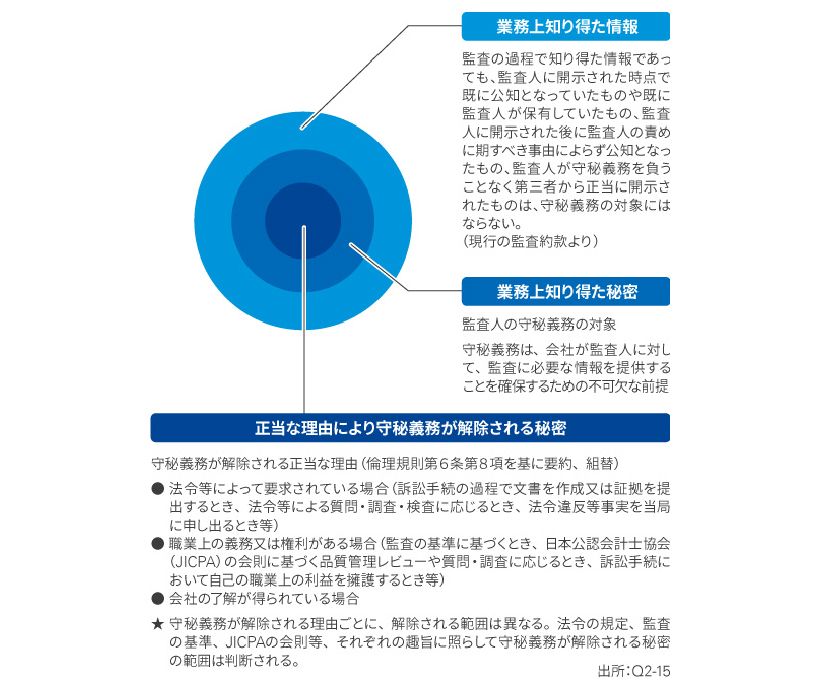

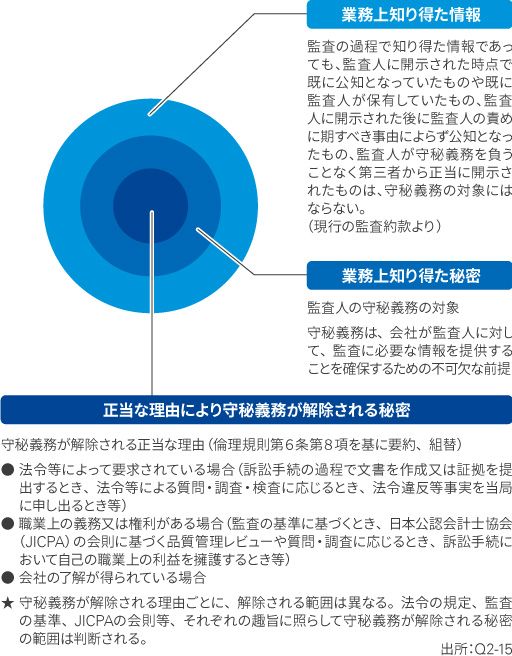

Q2-15には、業務上知り得た情報、業務上知り得た秘密および正当な理由により守秘義務が解除される情報の範囲について、現行の日本公認会計士協会の倫理規則や監査契約の約款の文言を用いて説明している。(図表4参照)。

※1 金商法は、投資者が自己責任のもと適切な投資判断を行えるように、有価証券及びその発行者に関する情報等が正確、公平かつ適時に開示されることにより、投資者が事実を知らされないことにより被る損害から保護するために企業内容等の開示制度を整備している。金商法の第1条では、資本市場の機能の十全な発揮による金融商品等の公正な価格形成等を図り、もって国民経済の健全な発展及び投資者の保護に資することが法の目的として記載されている。

※2 日本監査役協会の策定した「監査上の主要な検討事項(KAM)に関するQ&A集・前編」のQ1-3-3 においても同趣旨の内容が含まれている。

(図表4)監査人の守秘義務の対象と正当な理由による解除

監査人の守秘義務については、会計監査に関する情報提供の充実に関する懇談会の報告書※ において、公認会計士法上、守秘義務の対象になるのは業務上知り得た「秘密」であり、会社の未公表の情報のすべてが監査人の守秘義務の対象になるわけではないこと、また、仮に「秘密」に該当する情報であっても監査人が監査報告書の利用者に必要な説明・情報提供を行うことは守秘義務が解除される正当な理由に該当するという考え方が確認されている((2)2(3)の「守秘義務についての考え方」)。この報告書は、除外事項付意見の場合や監査人と監査役等の監査意見が異なる場合などを想定したものであり、KAMと守秘義務との関係を取扱ったものではないが、監査人が自ら行った監査について説明する責任と守秘義務との関係についての基本的な考え方を示しており、参考になると考えられる。なお、この報告書を受け、2019年9月6日付で監査基準の守秘義務の文言(業務上知りえた事項)を公認会計士法の文言(業務上知りえた秘密)に合わせる改訂が行われた。

なお、日本公認会計士協会の倫理規則において、守秘義務が解除される正当な理由の1つに、「監査の基準に基づくとき」が含まれている(倫理規則6 8 三ニ)。この規定は、2018年4月の倫理規則の改正時に、従来の「監査人の交代に際し、監査業務の引継ぎを行う等、監査の基準及びこの規則等に基づくとき」を改めたものである。監査の基準に基づいて監査人が行動する際に、会社の未公表情報を他の者に開示する必要が生じるのは、監査人交代時の引継ぎの時だけではない。たとえば、除外事項付意見を表明する場合、除外事項のなかに会社の未公表の情報が含まれることがあるが、そのような情報を含めなければ監査の本来の目的を達成できないのは明らかであり、守秘義務により記載できないという解釈は取りえないものである。従前の表現においても「等」が付されており、交代時の監査業務の引継ぎは「監査の基準又は倫理規則等に基づくとき」の例として記載されていたと考えられるが、限定的に捉えられるおそれもあることから、国際会計士倫理基準審議会(IESBA)の倫理コードと同様に、「監査の基準に基づくとき」と改正されたものである。

※金融庁に設置された懇談会であり、2019年1月22日に公表された懇談会からの報告書「会計監査に関する情報提供の充実について-通常とは異なる監査意見等に係る対応を中心として-」は、金融庁のHPより入手できる。

3.KAMを監査報告書において報告しない場合

Q2-16では、監査人がKAMとして決定したものの、監査報告書に記載しない場合としてどのようなケースが想定されているのかについて解説している。

以下の(1)または(2)に該当する場合は、KAMを記載しないということも認められている(監基報701第13項)。これは、監査人の守秘義務の問題とは別の問題として取り上げられている。

(1)法令等により、当該事項の公表が禁止されている場合 (2)極めて限定的ではあるが、監査報告書において報告することにより生じる不利益が公共の利益を上回ると合理的に見込まれるため、監査人が当該事項について報告すべきでないと判断した場合 |

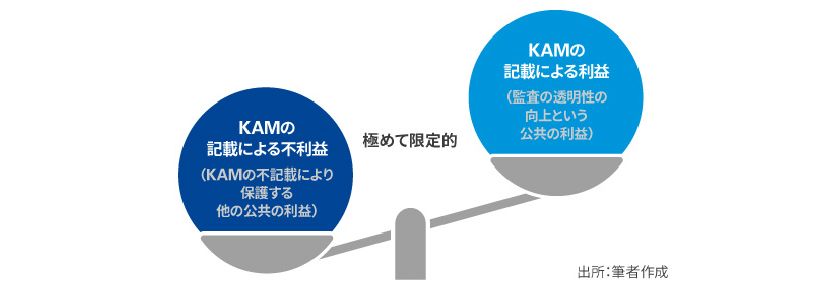

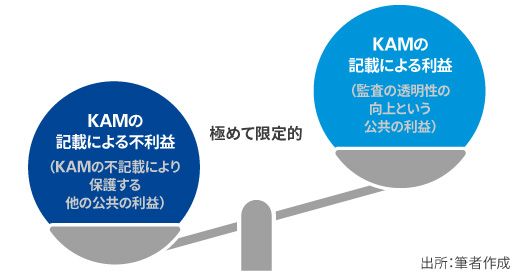

KAMは、監査の最終受益者である利用者に対する監査報告書の情報価値を高めることを目的としており、その記載は公共の利益に資するものとして導入された。一方、監査対象となる財務諸表にはさまざまな業種の多様な取引や事象のすべてが反映されるため、KAMを通じた監査情報の提供が他の公共の利益を損ねる可能性が全くないと断定することは困難である。そこで、開示することによる不利益(つまり、開示しないことにより保護すべき利益)との比較衡量を求める規定として置かれたのがこの規定である(図表5参照)。

(図表5)監査人が決定したKAMを監査報告書に記載しない場合

開示しないことにより保護すべき利益として想定されているのは、国家機密、国家安全、社会の安全と秩序の維持などである。監査の透明性を高め、適正な情報開示により健全な資本市場をもたらすという公共の利益より、優先すべき他の公共の利益があるかどうかという観点である。国際監査・保証基準審議会(IAASB)における審議過程で念頭に置かれたEUの資金洗浄などの規則を参考に、わが国において該当する法令として、国の安全保障に関する情報について取扱っている「特定秘密の保護に関する法律」が例示されている。ただし、財務諸表監査において、このような情報に触れる可能性は低いと考えられ、Q2-16 では、法令に基づくものではないが、捜査に関する情報や金融機関の検査情報などは、社会全体の安定のために当局からの要請に基づき慎重に扱うことが適切とされている。

(2)のKAMの記載による公共の利益と比較衡量する不利益には、社会に対する不利益と会社に対する不利益が含まれる。社会に対する不利益は、(1)の法令等による場合と同様に考えられている。会社に対する不利益については、守秘義務が解除される範囲の考察と同様に、企業内容等の開示制度の目的に照らして考えることとされている。たとえば、会社の株価や資金調達に影響するような情報は、本来、会社が財務諸表やその他の開示を通じて投資家等の利害関係者に伝達することが開示制度上想定されていると考えられるため、株価や資金調達に影響するということ自体は、会社に対する不利益には含まれない(つまり、KAMを不開示とする理由にはならない)と考えられている。

この規定の適用は、KAMの不開示により保護するに値する内容に限られ、極めて限定的に捉える必要がある。したがって、監査人は、会社が情報開示すべきではないと考える理由を理解したうえで、慎重に検討を加えることが重要である。その際の留意事項の1つとして、法令等により、特定の状況に関する情報開示を一定期間留保することが認められている状況等に該当しているかどうかが挙げられている。わが国の場合、金商法において、事業上の秘保保持のために有価証券報告書等の書類の一部について公衆縦覧に供しないことが内閣総理大臣により承認された場合は、その一部を公衆縦覧に供しないことができる旨が規定されていること(金商法2)が紹介されている。ただし、この条文が適用された事例がこれまであったのかどうかは確認できていない。

いずれにしても、これらに該当することは極めて限定され、実務的には、KAMを記載しないという決定には至らず、監査上の主要な検討事項の記述の仕方を工夫することで問題の解決が図られるものと考えられる。

次回は、KAMと監査人の説明責任を中心に解説する。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士

住田 清芽(すみだ さやか)