時価算定基準の会計処理・開示のポイント

旬刊経理情報(中央経済社発行)2020年3月20日特別特大号に時価算定基準の会計処理・開示のポイントに関するあずさ監査法人の解説記事が掲載されました。

旬刊経理情報(中央経済社発行)2020年3月20日特別特大号に時価算定基準の会計処理・開示のポイントに関するあずさ監査法人の解説記事が掲載されました。

この記事は、「旬刊経理情報 2020年3月20日特別特大号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- 時価算定基準の早期適用が、2020年3月末から始まる。

- 主な会計処理・開示の影響

・その他有価証券について、1か月平均価格を時価としている場合には、期末日の時価に変更。

・理論価格を時価としている場合には、市場価格へ変更。

・時価を把握することが極めて困難な金融商品についても時価評価が必要。

・時価のレベルごとの内訳等に関する事項の注記が新たに開示される。 - 期末から早期適用する場合の留意点

・有価証券報告書および計算書類における取扱いの確定時期が、2020年2月の執筆時点では未定。

・期首残高から期末残高への調整表は不要。

・会計方針の変更とし、期首の利益剰余金に加減する場合には、期首の時価も時価算定基準を用いて算定しなければならない。

はじめに

企業会計基準委員会は、2019年7月4日に、企業会計基準30号「時価の算定に関する会計基準」(以下、「時価算定基準」という)等を公表した。これを受けて同日に、日本公認会計士協会は、会計制度委員会報告14号「金融商品会計に関する実務指針」(以下、「金融商品実務指針」という)、「金融商品会計に関するQ&A」および同4号「外貨建取引等の会計処理に関する実務指針」の改正を公表している。これらを早期適用する場合、最短で2020年3月期末からの適用が可能である。本稿では、時価算定基準等の適用がもたらす変更点および期末から早期適用する場合の留意点について紹介する。なお、文中の意見に関する部分は筆者の私見であることを、あらかじめ申し添える。

時価算定基準等の概要

時価算定基準は、現行の金融商品実務指針の、「市場価格に基づく価額」と「合理的に算定された価額」から構成される時価から、時価の定義を変更している。時価算定基準では、「『時価』とは、算定日において市場参加者間で秩序ある取引が行われると想定した場合の、当該取引における資産の売却によって受け取る価格又は負債の移転のために支払う価格をいう」(時価算定基準5項)と定義している。この時価を算定する際には、たとえ関連する観察可能なインプットが存在しない場合でも、その状況において入手できる最良の情報を用いて時価を算定することが求められる。あわせて、その他の関連する取扱いも一部変更となっている。

まず、現行基準では、その他有価証券の決算時の時価として、期末前1か月の市場価格の平均に基づいて算定された価額を用いることもできるとされているが、時価算定基準では、時価は算定日における価格としたことから、当該1か月平均価格を時価として用いることは認められなくなる。ただし、その他有価証券の減損判定における著しい下落の判定において、1か月平均価格を継続して用いることは認められる。

次に、時価算定基準では、関連する観察可能なインプットが存在しない場合でも、その状況において入手できる最良の情報を用いて時価を算定することが求められていることから、時価を合理的に測定できない場合は想定されないとして、時価を把握することが極めて困難な有価証券等の取扱いは削除されている。現行基準では、時価を把握することが極めて困難な有価証券については、取得原価または債権に準じた価額をもって貸借対照表価額とし、同じく時価を把握することが極めて困難なデリバティブ取引についても取得原価をもって貸借対照表価額とする。また、金融資産・金融負債の消滅の認識時の残存部分や新たな資産・負債の時価を合理的に測定できない場合に当該資産・負債の時価をゼロまたは譲渡益が出ない金額とする。時価算定基準を適用する場合、これらの取扱いが認められなくなる。

さらに、時価算定基準の適用対象は、金融商品およびトレーディング目的で保有する棚卸資産であり、これらについては、時価のレベルごとの内訳等に関する事項の注記が新たに求められる。

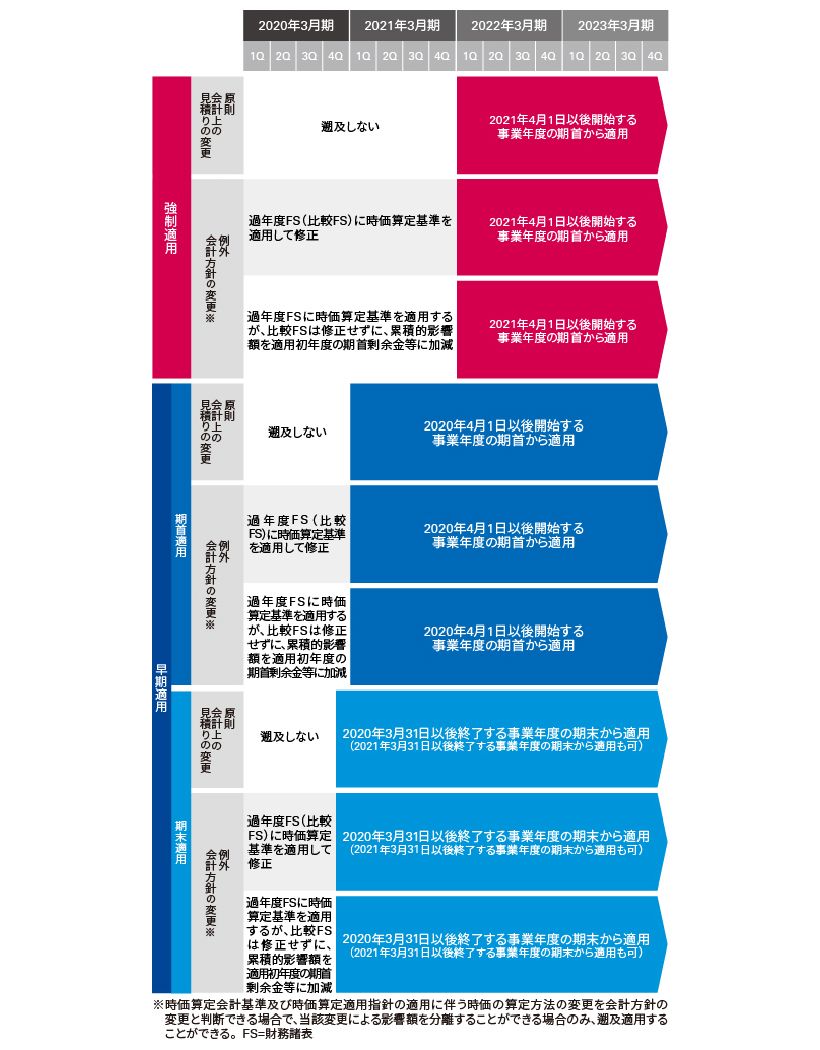

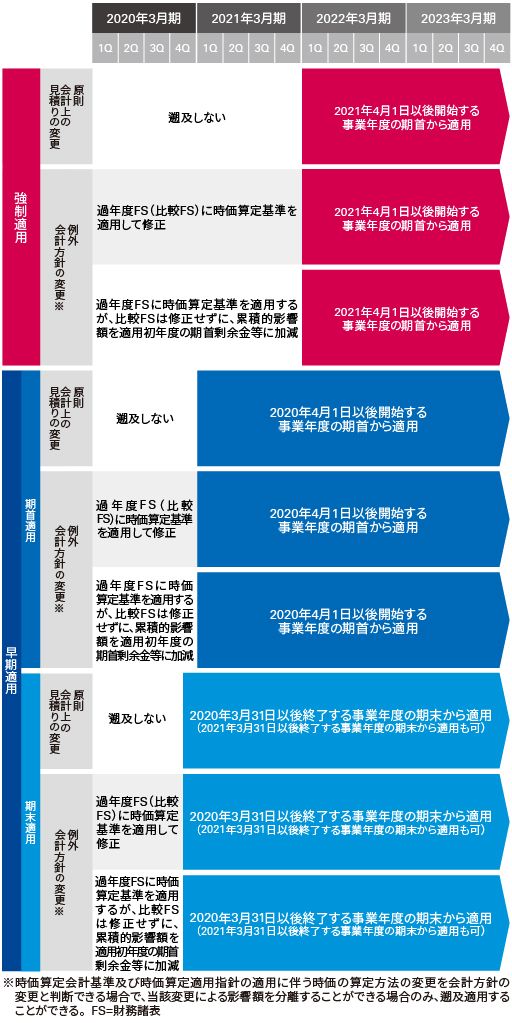

適用時期と経過措置

時価算定基準は、2021年4月1日以後開始する事業年度の期首から適用される。早期適用も認められており、2020年4月1日以後開始する事業年度の期首から、もしくは、2020年3月31日以後終了する事業年度の期末から適用することができる。

時価算定基準を適用することによる変更は会計上の見積りの変更として取り扱われ、将来に向かって適用されるのが原則である。ただし、従前用いていたインプットを観察不能なインプットから観察可能なインプットへと変更するような場合など時価算定基準の要求により時価の算定方法を変更することとなった場合で、当該変更による影響額を分離して把握できる場合には、当該変更による影響部分を会計方針の変更に該当するものとして、遡及適用することができるとされている。なお、遡及適用は、過去の期間のすべてに新たな会計方針を遡及適用する方法と、適用初年度の期首より前に新たな会計方針を遡及適用した場合の累積的影響額を適用初年度の期首の利益剰余金等に加減し当該期首残高から新たな会計方針を適用する方法の選択が認められている。

図表1:適用時期と経過措置

なお、2019年12月12日に、金融庁より「財務諸表等の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令(案)」等(以下、「財規案」という)が公表されている。財規案では、時価のレベルごとの内訳等に関する事項の注記を求めることが提案されており、適用日に関しても時価算定基準と同様の提案がなされている。また、2020年2月10日に、法務省より「会社計算規則の一部を改正する省令案」(以下、「省令案」という)が公表されている。省令案でも、金融商品の時価の適切な区分ごとの内訳等に関する事項の注記を求めることが提案されているが、大会社で有価証券報告書提出会社である会社以外は当該注記を省略することができるものとされている。

時価算定基準による会計処理及び開示の変更点

(1)その他有価証券の貸借対照表価額

その他有価証券の時価として、1か月平均価格を用いていた場合には、時価算定基準適用後は、純資産が期末日の時価の変動にさらされることになる。なお、その他有価証券の減損判定において、1か月平均価格を用いて著しい下落を判定することは認められるが、この取扱いは現行の実務を承継するものであり、現行の判定で期末日の時価で著しい下落を判定している場合には、会計方針を変更して1か月平均価格を用いて著しい下落を判定する方法に変更することは認められていないことに注意が必要である。

(2)変動利付国債など、流動性が低下した金融商品の時価

時価算定基準の公表に伴い、実務対応報告25号「金融資産の時価の算定に関する実務上の取扱い」(以下、「25号」という)が廃止される。25号により、リーマンショック時に流動性が低下した変動利付国債などについて、市場価格ではなく、理論価格を時価としているケースが見受けられる。時価算定基準の時価は、市場で成立するであろう価格であり、市場参加者が流動性ディスカウントを要求しているのであれば、それも時価に反映しなければならない。よって、現状理論価格を時価としている場合には、市場で観察される価格があれば当該価格(流動性ディスカウント込み)を優先し時価とし、市場で観察される価格がなければ流動性ディスカウントも考慮して時価を算定することとなる。よって、流動性ディスカウント分純資産が減少することが考えられる。

(3)時価を把握することが極めて困難な有価証券等

時価を把握することが極めて困難な有価証券等についても、時価の算定が必要となる。当該有価証券等が、時価をもって貸借対照表価額とする金融商品の場合(非上場会社の新株予約権や債務保証に準じて処理していたクレジット・デフォルト・オプションなど)、時価の変動が純資産に反映されることになる。また、当該有価証券等が、時価をもって貸借対照表価額とはしない金融商品の場合(ゴルフ会員権や敷金など)、貸借対照表上は時価の変動を反映しないが、時価を注記しなければならない。よって、これらの金融商品は、貸借対照表もしくは注記において、時価情報が反映される。

(4)時価のレベルごとの内訳等に関する事項の注記

時価をもって貸借対照表価額とする金融資産・負債、それ以外で金融商品の時価等に関する事項を注記する金融資産・負債について、時価のレベルごとの内訳等に関する事項の注記が求められる。なお、当該注記は、時価をもって貸借対照表価額とするか否かおよび対象となる金融商品の時価のレベルによって、求められる注記が異なっている(図表2)。

| 注記事項 | BS上時価がBS価額 | 注記のみ時価を注記 | ||||

|---|---|---|---|---|---|---|

| L1 | L2 | L3 | L1 | L2 | L3 | |

| 時価のレベルごとの合計額 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 時価の算定に用いた評価技法及びインプットの説明 | 〇 | 〇 | 〇 | 〇 | ||

| 時価の算定に用いた評価技法又は その適用を変更した場合その旨及びその理由 |

〇 | 〇 | 〇 | 〇 | ||

| 時価の算定に用いた重要な 観察できないインプットに関する定量的情報 (企業自身が当該インプットを推計していない場合を除く) |

〇 | |||||

| 期首残高から期末残高への調整表、評価損益等 | 〇 | |||||

| 企業の評価プロセスの説明 | 〇 | |||||

| 重要な観察できないインプットを変化させた場合の 時価に対する影響に関する説明 (インプットを変化させることで著しく時価が変動する場合) |

〇 | |||||

期末から早期適用する場合の留意点

(1)各開示制度との関係

有価証券報告書における取扱いは、金融庁から財規案が公表されており、時価算定基準と同様の提案がなされている。また、計算書類における取扱いも、法務省から省令案が公表されており、大会社で有価証券報告書提出会社である会社においては、注記事項が追加されている。ただし、これらは案の段階であり、提案が変更される可能性もあるので、注意が必要である。

(2)期首残高から期末残高への調整表

期末から早期適用する場合、時価をもって貸借対照表価額とする金融資産の時価がレベル3に該当する場合に求められる期首残高から期末残高への調整表の注記を行わないことが認められている。

(3)会計方針の変更とし、期首の累積的影響額を期首の利益剰余金等に加減する場合

時価算定基準では、「適用初年度の期首の利益剰余金及びその他の包括利益累計額又は評価・換算差額等に加減し」(時価算定基準20項)とされているが、利益剰余金とその他の包括利益累計額のいずれかを選択できるわけではない。デリバティブ取引など時価の変動を損益に認識する金融商品の影響額は利益剰余金、ヘッジ手段など時価の変動をその他の包括利益に認識する金融商品の影響額はその他の包括利益累計額とするという意味である。

また、期首利益剰余金とできるのは、期首時点の影響額であり、期末から早期適用する場合でも、期首に適用した場合の時価の算定が必要となる(設例参照)。

| 期首 | 期末 | |

|---|---|---|

| 現状の方法による時価 | 100 | 105 |

| 新たな会計方針による時価 | 98 | 102 |

このケースで適用初年度の期首より前に新たな会計方針を遡及適用した場合の累積的影響額を適用初年度の期首の利益剰余金に加減する方法を採用する場合の会計処理は次のようになる。

| 前期末 | デリバティブ | 100 | 利益剰余金 | 100 |

| 期首 | 期首利益剰余金 | 2※ | デリバティブ | 2 |

| 期末 | デリバティブ | 4 | 評価益 | 4 |

※期首時点における現状の方法による時価と新たな会計方針による時価との差額を期首利益剰余金として会計処理する。

おわりに

時価算定基準は、早い企業では、2020年3月末から適用することが可能である。当然のことながら、財務諸表作成者においては、時価算定基準の適用による影響を十分に理解した上で早期適用するか否かを判断し、適用していく必要がある。また、当面は強制適用ではなく、時価算定基準を適用している企業とそうでない企業が併存するため、財務諸表利用者においても、時価算定基準を適用した影響について、十分な理解が必要となる。本稿が、財務諸表作成者および財務諸表利用者の理解の一助となれば幸いである。

執筆者

有限責任 あずさ監査法人

シニアマネジャー 公認会計士

鈴木 和仁