日本公認会計士協会監査基準委員会研究報告第6号「監査報告書に係るQ&A」の解説 第3回KAMの決定

旬刊経理情報(中央経済社発行)2019年10月10日号に監査基準委員会研究報告第6号「監査報告書に係るQ&A」に関するあずさ監査法人の解説記事が掲載されました。第3回はKAMの決定です。

旬刊経理情報(中央経済社発行)2019年10月10日号に監査基準委員会研究報告第6号「監査報告書に係るQ&A」に関するあずさ監査法人の解説記事が掲載されました。

この記事は、「旬刊経理情報2019年10月10日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ハイライト

ポイント

- KAMは、監査人が監査における重要事項として監査役等とコミュニケーションを行った事項から、監査人が特に注意を払った事項に絞り、さらに、特に重要な事項に絞りこむことにより決定する。

- KAMは、個々の会社の監査における相対的な重要性に基づき決定されるため、他社の監査報告書に記載されているKAMの重要性と同水準とは限らず、単純な比較は適切ではない。

- KAMの個数や記載量は、会社の規模や事業内容等の複雑性の影響を受けるが、最終的には監査人の判断によって決定される。

- 上場会社の場合、KAMは少なくとも1つはあると想定されている。

日本公認会計士協会(JICPA)より、2019年7月18日付けで監査基準委員会研究報告第6号「監査報告書に係るQ&A」(以下、「本研究報告」という)が公表された。今回は、本研究報告に含まれている監査上の主要な検討事項(Key Audit Matters,以下「KAM」という)の決定に関連するQ&A(図表1参照)について取り上げる。

図表1 KAMの決定に関連するQ&A

| Q2 - 2 監査上の主要な検討事項の決定プロセス Q2 - 3 監査上の主要な検討事項と特別な検討を必要とするリスク Q2 - 4 監査上の主要な検討事項と内部統制の重要な不備 Q2 - 5 監査上の主要な検討事項と未修正の虚偽表示 Q2 - 6 監査上の主要な検討事項がない状況 Q2 - 7 監査上の主要な検討事項の個数及び記載量 Q2 - 8 個別財務諸表の監査上の主要な検討事項 |

1.KAMの決定プロセス

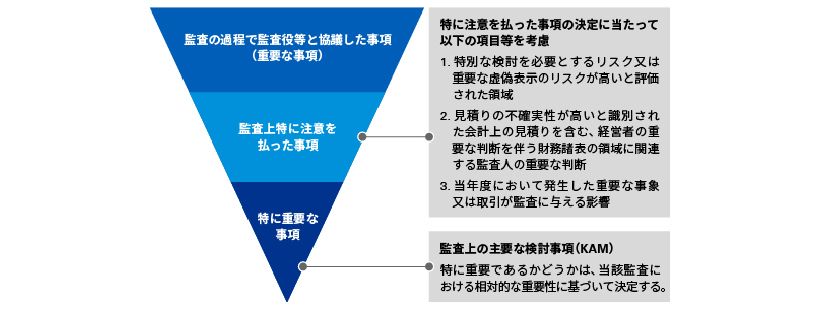

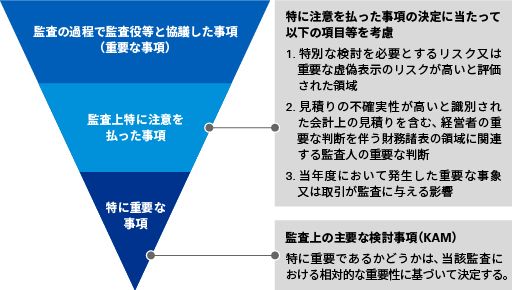

Q2 - 2では、KAMの決定プロセスの概要が解説されている。KAMは、「当年度の財務諸表の監査において、監査人が職業的専門家として特に重要であると判断した事項」と定義されており、監査人が監査役もしくは監査役会、監査等委員会または監査委員会(以下、「監査役等」という)とコミュニケーションを行った事項から選択される(監基報701第7項)。監査役等とコミュニケーションを行った事項から、監査人が特に注意を払った事項を決定し、さらにそのなかから特に重要である事項がKAMとなる(図表2参照)。監査の基準では、このようなKAMの決定プロセスの考え方が示されているが、特定の項目を必ずKAMとして選定することを求めているわけではない。たとえば、のれんや固定資産の評価または収益認識は、海外の先行国においてもKAMとして取り上げられることが多いが、それらの項目の監査上の相対的な重要性は個々の会社の状況により異なるため、必ずKAMとして選定することが想定されているわけではない。

図表2 KAMの決定プロセス

出所:本研究報告Q2 - 2

(1)KAMの母集団

監査役等にコミュニケーションを行った事項がKAMの母集団となる。現行の監査基準委員会報告書において、監査における重要事項については監査役等とコミュニケーションを行うことがすでに求められており(図表3参照)、これらの事項からKAMは選定される。

図表3 監査役等にコミュニケーションを行うことが求められている項目のうち、KAMに関連する可能性が高いもの

- 計画した監査の範囲とその実施時期(特別な検討を必要とするリスクを含む)(監基報260第13項)

- 監査上の重要な発見事項(監基報260第14項)

- 会計方針、会計上の見積り及び財務諸表の表示及び注記事項を含む、企業の会計実務の質的側面のうち重要なものについての監査人の見解(会計実務が財務報告の枠組みの下では受入れ可能であるが、企業の特定の状況においては最適なものではないと考える場合はその理由)(監基報260付録2参照)

- 監査期間中に困難な状況に直面した状況

- 監査の過程で発見され、経営者と協議したか又は経営者に伝達した重要な事項

- 監査の過程で発見され、監査人が、職業的専門家としての判断において財務報告プロセスに対する監査役等による監視にとって重要と判断したその他の事項

- 識別された不正又は不正の疑い(監基報240第F39 - 2項から第41項)

- 識別された違法行為又はその疑い(監基報250第19項及び第22項から第24項)

- 内部統制の重要な不備(監基報265第8項)

- 未修正の虚偽表示、過年度の未修正の虚偽表示(監基報450第11項及び第12項)

- 関連当事者に関する重要な事項(監基報550第26項)

- 継続企業の前提に重要な疑義を生じさせる事象又は状況(監基報570第24項)

- 経営者による監査範囲の制約、財務諸表に必要な開示がなされていない場合、除外事項付意見を表明する場合等(監基報705第11項、第22項及び第29項)

- 強調事項又はその他の事項(監基報706第11項)

- 前任監査人が監査した前年度の財務諸表に影響を及ぼす重要な虚偽表示(監基報710第17項)

- その他の記載内容の虚偽記載(監基報720第9項、第12項及び第15項)

出所:本研究報告 Q2 - 2

(2)監査上特に注意を払った事項

監査人が特に注意を払った事項の決定に際しては、図表2に記載した3つの項目等を考慮することが求められている。

1つ目は、監査人のリスク評価において、特別な検討を必要とするリスク(以下、「特検リスク」という)を識別している、または重要な虚偽表示リスクが高い領域を考慮する。当期の監査で特に重要であると判断した事項がKAMであるため、当然、特検リスクを含む、財務諸表における虚偽表示リスクが相対的に高い項目が該当することとなる。

2つ目は、財務諸表の作成において経営者の重要な判断を伴っているかを考慮する。不確実性が高い会計上の見積りがその典型例となる。見積りの不確実性が高いということは、経営者の判断により財務諸表の数値が大きく変動するということであり、そのような経営者の重要な判断の適否は、監査人にとっても重要な判断ポイントとなる。

3つ目は、当年度に発生した重要な事象または取引の影響を考慮する。たちえば、買収、事業再編、新規ビジネスの開始、ITシステムの新規導入もしくは大幅変更、事故や災害などである。

これらの項目は相互に関係するため、3つの考慮点すべてに該当することがあり、そのような場合は特に注意を払った事項であると判断する可能性は高くなる。

(3)特に重要である事項

特に注意を払った事項から、個々の会社の監査における他の事項との相対的な重要性に基づいて、監査人は特に重要である事項を決定する。この決定に当たっては、同業他社等との比較において、重要であるかどうかを考慮する必要はない。KAMは、リスクアプローチの監査において監査人がどこに特に重点を置いたかについて説明するものであるためである。

(4)経営者および監査役等とのコミュニケーションの内容と程度

監基報701「独立監査人の監査報告書における監査上の主要な検討事項の報告」の公開草案に対して、「KAMの決定に当たり、監査役等とコミュニケーションを図ることのみ明文化されているが、経営者とコミュニケーションを図ることについて記載がないのはなぜか」というコメントが寄せられた。JICPAのコメント対応表(コメントNo.14)では、財務諸表の作成責任や内部統制の構築責任(是正責任を含む)を有する経営者との協議なしには監査は成立しないこと、監査のさまざまな局面で監査人は経営者と協議を行うことが求められているが、監査の基準では監査する側とされる側の基本的な関係性を踏まえた記載になっていることが説明されていた。さらに、監査役等は、経営者の職務執行の監視および監査人の監査の相当性を判断する立場にあるため、監査の過程で経営者と監査人と間で協議した重要な事項について監査役等に対してコミュニケーションを行うこととされていること、監査の過程で監査人が経営者および監査役等と重点的に協議を行った事項が結果としてKAMに選定されると考えられることが説明されていた。

本研究報告の公開草案に対しても、これらの考え方を追記すべきというコメントが寄せられた(本研究報告に対するコメント対応表、No.13)。そのため、Q2 - 2において、監査役等とコミュニケーションを行うことが求められている事項は、監査の重要な発見事項など、監査の過程で経営者と協議しなければ監査が終了できない事項がほとんどであることを示すために、図表3が追加された。さらにKAMを決定する際、監査役等および経営者と監査人との間のコミュニケーションの内容や程度が、監査人が特に注意を払ったかどうかや相対的な重要性を示唆していると考えられる旨が追記された。監査人が、経営者および監査役等と何度もコミュニケーションを行うということは、それだけ、監査人が注意を払い、重要性が高いことを示唆していると考えられるためである。

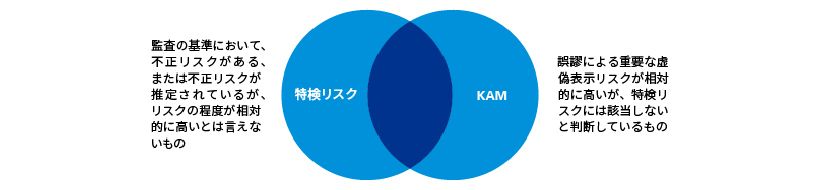

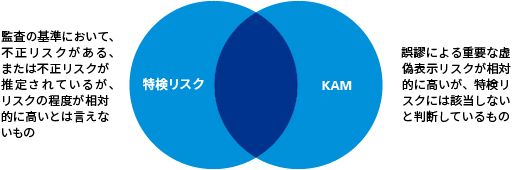

2.特検リスク

Q2 - 3では、特検リスクは必ずKAMとなるのか、または特検リスクでないものからKAMが選定されることがあるのかというKAMと特検リスクとの関係についての設問が設けられている。特検リスクのすべてがKAMとなるわけではなく、また、特検リスクではないが重要な虚偽表示リスクが相対的に高いと評価した項目がKAMとなることがある(図表4参照)。

図表4 特検リスクとKAM

出所:筆者作成

KAMと特検リスクの関係は、不正による重要な虚偽表示リスク(不正リスク)と誤謬による重要な虚偽表示リスクに分けて考える必要がある。リスクアプローチに基づく監査において、監査人は、財務諸表のどの勘定、取引種類または注記事項にどのようなタイプの重要な虚偽表示が起こり得るかを識別する。このリスクの識別は、経営者または従業員が意図的に虚偽表示を行うリスク(不正リスク)と、意図的ではないものの、誤謬(エラー)により虚偽表示が起きるリスクに分けて行われる。こうして識別した重要な虚偽表示リスクについては、監査人は、リスクの程度を評価し、その程度に応じた、十分かつ適切な監査証拠を入手するためのリスク対応手続(内部統制の運評価手続と実証手続から構成される)を立案・実施する。

監査人が識別しなければならない重要な虚偽表示リスクには、その程度が相対的に低いものから高いものまで含まれており、そのなかで、「特別な監査上の検討が必要と監査人が判断したリスク」を特検リスクとして取扱う。ただし、識別された不正リスクは、リスクの程度に関わらず特検リスクとすることが求められており、さらに、監査の基準で不正リスクとして取扱うことが指定されているものがある。1つは収益認識に関するものであり、過去の不正事例からの学びとして、収益認識については不正リスクがあるという推定に基づき、監査人はどのような種類の売上取引およびアサーションに関連※1して不正リスクがあるかを判断することが求められている。2つ目は、すべての監査において存在しているとされている経営者による内部統制の無効化リスクである。監査の基準により指定されているこれら不正リスクは、実際には個々の会社の状況によりリスクの程度は異なるため、これらが自動的にKAMになるわけではない。つまり、特検リスクのなかにもKAMにならないと判断されるリスクもあるということとなる。

一方、誤謬による重要な虚偽表示リスクのなかには、特検リスクとはしていないが、重要な虚偽表示リスクが相対的に高い領域として監査上の対応を監査役等とコミュニケーションを行うことがあり、そのような事項がKAMとなることもある。

※1収益認識に関するアサーションは、たとえば、財務諸表に計上されている売上取引に架空の取引は含まれていないか(実在性)、計上されている売上金額は正確か(正確性)、売上の計上時期は適切か(期間帰属)、すべての売上取引が財務諸表に計上されているか(網羅性)、財務諸表における表示や注記は適切かなどである。

3.KAMと内部統制の重要な不備

Q2 - 4では、財務報告に係る内部統制の重要な不備または金商法に基づく内部統制の開示すべき重要な不備とKAMとの関係を説明している。

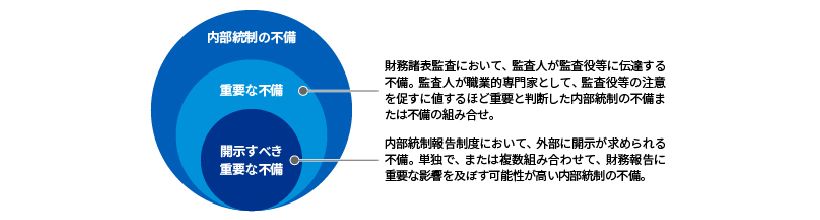

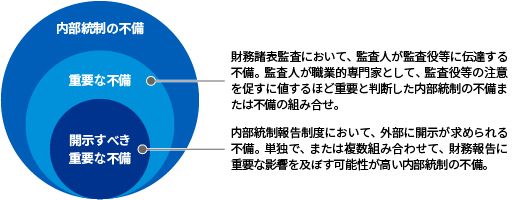

内部統制の重要な不備とは、財務諸表監査において、監査人が職業的専門家として、監査役等の注意を促すに値するほど重要と判断した内部統制の不備または不備の組み合せと定義されており(監基報265「内部統制の不備に関するコミュニケーション」第5項(2))、監査役等とコミュニケーションを行うことが求められている。金商法の内部統制報告制度における開示すべき重要な不備は、重要な不備の部分集合である(図表5参照)。開示すべき重要な不備を含め、重要な不備は、監査役等にコミュニケーションを行うことが求められており、KAMを選定する際の母集団に含まれる。

図表5 財務報告に係る内部統制の不備の分類

出所:筆者作成

KAMは、内部統制の重要な不備または開示すべき重要な不備を報告するためのものではない。ただし、KAMの決定理由および監査上の対応を記述する際に、内部統制の状況について言及することがある。本研究報告では、そのようなケースとして、次のものが例示されている。

- 財務諸表の重要な虚偽表示を防止または発見する内部統制が脆弱な場合、特に、勘定や取引種類に固有のリスクが高い場合。ただし、このような場合も内部統制の重要な不備に該当すると監査人が判断したことまでは触れる必要は必ずしもない。

- 内部統制の大幅な変更を伴う組織再編やITシステムの新規導入または大幅な変更などが行われた場合

- 内部統制の運用評価手続の実施過程で会社の内部統制が意図したとおりには運用されていないことが判明したり、不正または誤謬の識別により内部統制の有効性を再評価する必要が生じたりした場合

- 会社の事業内容がITに大きく依存しており、毎期の監査においてITを含む内部統制の整備および運表状況の評価に多くの監査時間を投入している場合

金商法の財務報告に係る内部統制報告制度において、開示すべき重要な不備は、外部に開示することが求められている。そのため、開示すべき重要な不備に関連する事項がKAMに該当すると判断した場合、KAMの記述において、開示すべき重要な不備について記述している内部統制監査報告書の強調事項や意見に参照を付すことがあるとされている。

4.監査の過程で識別した未修正の虚偽表示

Q2 - 5では、未修正の虚偽表示はKAMになるのかという設問が設けられ、虚偽表示とKAMとの関係が説明されている。

監査人は、監査の過程で識別した未修正の虚偽表示および過年度の未修正の虚偽表示が当期の財務諸表に与える影響について、監査役等に報告することが要求されている(監基報450第11項、第12項)。したがって、これらはKAMを選定する際の母集団に含まれることになるが、KAMは、監査の過程で識別した未修正虚偽表示の有無を報告するためのものではないため、未修正の虚偽表示に関連する事項がKAMになるとは限らない。未修正の虚偽表示がKAMに該当するかどうかの検討に際しては、監査人は、監査の過程で虚偽表示が識別され、修正されたかどうかの事実に着目するのではなく、虚偽表示の内容や発生状況が当期の監査において特に注意を払った事項に該当するかどうかを検討し、他に識別している事項との相対的重要性に基づき、KAMを決定する。

また、当期の監査において、過年度の財務諸表の虚偽表示に気付くことがある。過年度の財務諸表における当該虚偽表示の重要性を評価し、重要性があれば、金商法上は訂正報告書の提出となり、会社法上は期首剰余金を修正し必要な注記を付す。一方、重要性がない場合は当期の財務諸表において過年度の虚偽表示の修正を反映(損益計算書上は、その性質により、営業損益または営業外損益に反映)することとなる。

たとえば、不正が発覚した場合、通常、会社も監査人も、不正発生の原因や全体像の把握、同様の事象が他にないかどうかの検討などのために相当な労力を用いて調査および監査手続を実施する。結果的に金額的影響が小さく、不正の発生した状況が限定的である場合、量的にも質的にも重要性がないとして、当期の財務諸表において処理されることがあるが、監査上は、特に注意を払った項目に該当し、他の項目との相対的重要性から当該事象をKAMに該当すると判断することもあり得る。

5.KAMの個数および記載量

Q2 - 6では、KAMがないと監査人が判断することがあるのかという設問が設けられている。それに対する回答は、上場企業の監査においてKAMがないと判断することはまれであり、少なくとも一つは存在していると考えられている(監基報701のA59項)とされている。ただし、企業の実質的な事業活動が極めて限定される状況においては、監査人が特に注意を払ったといえる事項が存在せず、KAMがないと判断することもあるとしている。

上場企業の場合は、実質的な事業活動極めて限定されるという状況自体が想定されにくく、これが当てはまるケースは極めて限定的と考えられるが、本研究報告では、「強いてあげるとすれば」という条件付きで、純粋持株会社の個別財務諸表の監査の場合が考えられるとしている。この場合も、関係会社に対する投融資の評価、移転価格や繰延税金資産等の税務上の問題、経営指導料等に関連する問題、グループ全体の資金調達や偶発債務、関連当事者取引など、監査役等にコミュニケーションを行った事項の中に特に注意を払う事項がないか否かを慎重に検討するとされている。

Q2 - 7では、KAMの個数や記載量に関する目安等についての設問が設けられている。KAMは、監査役等にコミュニケーションを行った項目のなかの相対的な重要性によって決定されることになるため、個数についての目安は設けられていない。また、記載量に関する制限はないものの、想定される財務諸表の利用者が理解できるように、詳細さと簡潔さのバランスを保つことが重要であることが説明されている。

KAM選定の母集団となる監査役等にコミュニケーションを行う項目の個数や内容自体が、会社の事業活動の複雑性、多様性および変化の状況、会計上または監査上の検討の必要性、ならびに事業環境の変化等による影響を受けるため、これらは必然的にKAMの個数や内容にも影響を与えることとなる。

なお、KAMは、同じ規模や業種であっても、個々の会社の当年度の監査における重要な事項の相対的な重要性によって判断されるため、同様の水準になるとは限らない。したがって、KAMの個数や記載量から単純に個々の会社の監査の品質や財務報告の質を判断することは適切ではないということを、監査人は、経営者および監査役等に十分説明を行い、理解を得ておくことが重要とされている。

2013年からKAMが適用されている英国では、ロンドン証券取引所のプレミアム市場に上場する会社が適用対象であったこともあり、KAM導入2年目の平均個数は、1社あたり3.9個ということが財務報告評議会(FRC)のレポートに記載されている。そのほか、アジアの国々では、各国の規制当局および会計士協会等から、導入初年度(2016年12月期)の1社あたりの平均個数について、シンガポールは2.3個、マレーシアは2.09個、香港は1.79個という報告がなされていたが、いずれも、英国のプレミアム市場の上場企業に比べて規模が小さいことなどが理由として挙げられていた。米国においても、KAMと同様のCAM(Critical Audit Matters)の記載が、2019年6月期以降、段階的に求められている。2019年6月期の大規模早期提出会社約50社の年次報告が8月末までに提出されているが、大規模な企業が含まれているにもかかわらず、平均個数が1.8個と報告されており、2019年12月期に向けて、利用者および規制当局等の反応が注目されている。

6.個別財務諸表のKAM

個別財務諸表のKAMに関するQ&AがQ2 - 8に設けられている。KAMは、金商法監査の対象となる連結財務諸表と個別財務諸表の両方の監査報告書において記載が求められている。企業会計審議会における検討過程において、主たる財務諸表は連結財務諸表であり、連結財務諸表には個別財務諸表も含まれているため、KAMは連結財務諸表の監査のみに求めれば足りるのではないかという意見もあった。しかし、金商法上、提出会社(=親会社)の社債を保有する投資家等、監査済の個別財務諸表のニーズは依然としてあることから、個別財務諸表の監査報告書においてもKAMは記載することとされた。監査の観点からいえば、個別財務諸表と連結財務諸表それぞれに対して監査意見を付しており、それぞれで識別するリスクが異なることもあるため、個別財務諸表の監査報告書のKAMの記載は、利用者にとって有用な情報と考えられることが説明されている。

ただし、連結財務諸表の監査報告書において同一内容のKAMが記載されている場合には、個別財務諸表の監査報告書において連結財務諸表の監査報告書のKAMに参照を付すことにより、繰返し記載する必要はなく、省略できるとされている(監査証明府令4(10)、監基報701第12項)。そのため、個別財務諸表の監査報告書に具体的なKAMの内容が記載されるのは、個別財務諸表監査に特有のKAMのみということになる。個別財務諸表に特有のKAMとしては、関係会社株式や関係会社貸付金を含む連結財務諸表の作成において消去される領域が特有の事項になり得ることが示されている。

次回および次々回は、KAMの記述に関するQ&Aを取り上げる。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士

住田 清芽(すみだ さやか)