日本公認会計士協会監査基準委員会研究報告第6号「監査報告書に係るQ&A」の解説 第2回監査報告書全般

旬刊経理情報(中央経済社発行)2019年10月10日号に監査基準委員会研究報告第6号「監査報告書に係るQ&A」に関するあずさ監査法人の解説記事が掲載されました。第2回は監査報告書全般です。

旬刊経理情報(中央経済社発行)2019年10月10日号に監査基準委員会研究報告第6号「監査報告書に係るQ&A」に関するあずさ監査法人の解説記事が掲載されました。

この記事は、「旬刊経理情報2019年10月10日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- 2020年 3月期から、記載内容の拡充と記載順序を変更した新様式の監査報告書は、わが国おいて一般に公正妥当と認められる監査の基準に基づく、すべての財務諸表監査に適用される。

- 新様式の監査報告書は、会社が任意で作成する英文開示書類に含まれる、わが国おいて一般に公正妥当と認められる監査の基準に基づく英文監査報告書にも適用される。

- 継続企業の前提に関する経営者の評価責任と監査人の監査責任が監査報告書に記載される。また、継続企業の前提に関する重要な不確実性に関する財務諸表における注記や、重要な不確実性には至らないものの重要な疑義を生じさせる事象または状況がある場合の財務諸表外における開示状況について、利用者の関心は高いと考えられるため、監査人は一層の注意を払うよう、指針が追加されている。

日本公認会計士協会(JICPA)より、2019年7月18日付けで監査基準委員会研究報告第6号「監査報告書に係るQ&A」(以下、「本研究報告」という)が公表された。本研究報告のQ&Aセクションの「1.監査報告書全般のQ&A」には、7個のQ&A(図表1参照)が含まれているが、今回はその概要について解説する。

図表1 監査報告書全般に関するQ&A

Q1 - 1 従来の監査報告書と新しい監査報告書の変更点及び共通点

Q1 - 2 監査報告書における監査役等の財務報告に関する責任の記載

Q1 - 3 監基報700とISA700に基づく監査報告書の記載内容の差異

Q1 - 4 日本の監査の基準に基づいて英文で監査報告書を作成する場合の留意点

Q1 - 5 監査事務所の所在地の記載

Q1 - 6 除外事項の重要性と広範性及び除外記載事項の記載上の留意点

Q1 - 7 継続企業の前提に関する注記又は開示の検討における変更点

1.従来の監査報告書からの変更点

Q1 - 1では、従来の監査報告書からの変更点と共通点が説明されている。以下に、変更点を中心に本研究報告の内容を踏まえて解説する。

(1)監査意見および意見の根拠区分

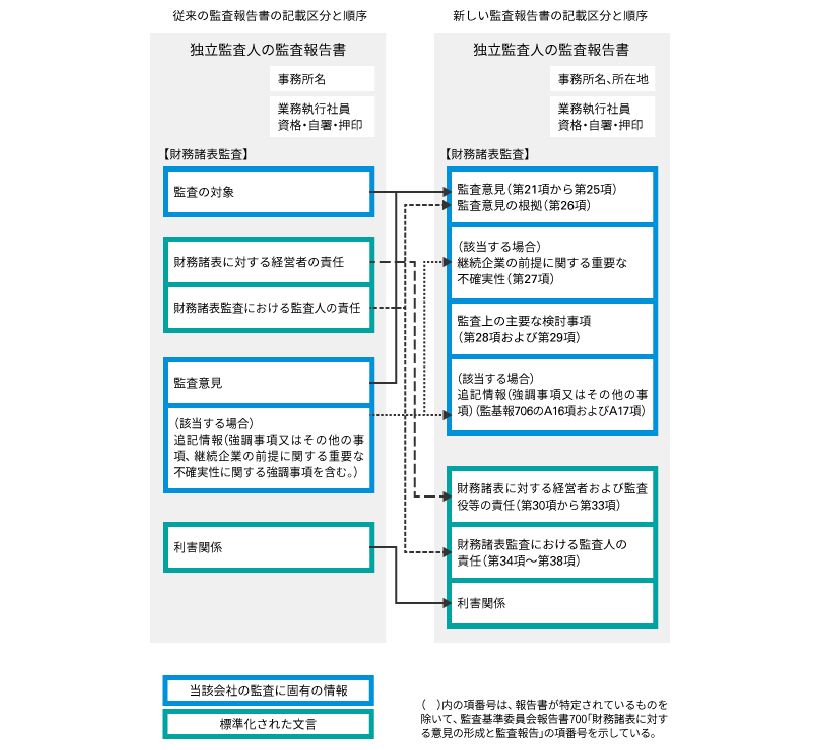

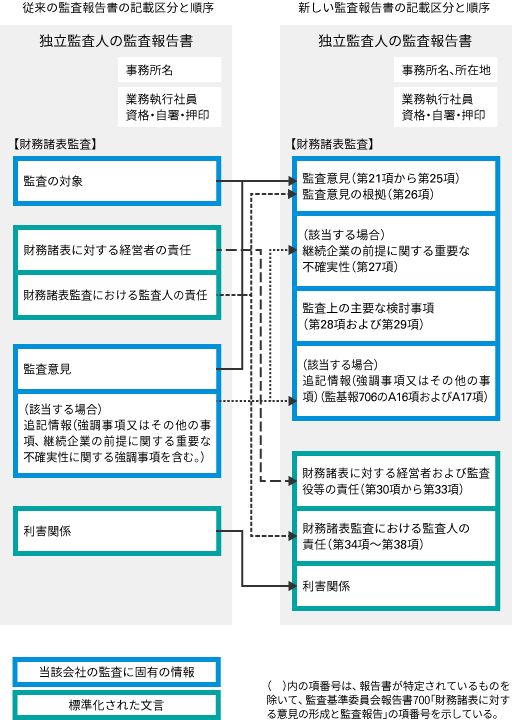

監査報告書の記載項目の順序が大きく変わる(図表2参照)。利用者にとって関心の高い情報から記載することとなり、個々の監査の結果に基づき記載内容が変わる区分を監査報告書の前半に記載することとなった。その結果、利用者にとって最も関心が高い監査意見は、監査報告書の冒頭に記載される。一方、財務諸表に対する経営者等の責任や監査人の責任は監査結果により変わるものではないため、後半部分に記載される。

また、これまでは、除外事項付意見の場合のみ意見の根拠区分を設け、除外事項付意見となった理由等を記載することとしていたが、無限定意見の場合を含め、常に意見の根拠区分を設けることとされた。意見の根拠区分には、従来は、監査人の責任区分に記載されていた、わが国において一般に公正妥当と認められる監査の基準に準拠して監査を実施した旨および意見表明の基礎となる十分かつ適切な監査証拠を入手した旨(意見不表明の場合を除く)が記載される。

これに加えて、今回新たに、わが国における職業倫理に関する規定に従い独立性を保持し、また、監査人としてのその他の倫理上の責任を果たしている旨を記載することになった。これは、監査が公共の利益に資する性質を有するものであるため、監査人の独立性に対する関心や監査人の倫理的な行動への期待が高まっていること※1を踏まえたものであり、準拠している職業倫理の規定を明記することを求める国際監査基準(ISA)を、わが国においても踏襲したものである。準拠している監査基準を「我が国において一般に公正妥当と認められる監査の基準」と、どの国の監査基準であるかを明記するのと同様に、どの国の職業倫理に関する規定に基づいているのかを明記することは、監査報告書の利用者にとって監査の透明性に資する情報である。

なお、わが国における職業倫理の規定は、品質管理基準委員会報告書第1号「監査事務所の品質管理」において、「監査事務所並びに監査チームおよび審査担当者が従うべき職業倫理に関する規定をいい、公認会計士法・同施行令・同施行規則、日本公認会計士協会が公表する会則、倫理規則、独立性に関する指針、利益相反に関する指針、違法行為への対応に関する指針およびその他の倫理に関する規定から構成される」と定義されている。

※1たとえば、国際会計士倫理基準審議会(IESBA)の倫理規程に基づき策定された「違法行為への対応に関する指針」(JICPAより2018年公表)では、監査の過程で違法行為またはその疑いに監査人が気付いた場合、たとえそれが財務諸表の監査意見に影響を及ぼさないものであっても、見て見ぬふりをすべきではないという考えに基づき、監査人がとるべき倫理上の行動指針が提供されている。

図表2 新しい監査報告書の記載区分と順序

出所:本研究報告Q1 - 1の図表をもとに筆者加筆

(2)強調事項およびその他の事項

追記情報(強調事項およびその他の事項)は、現行、次のように定義されており(監基報706第4項参照)、監査報告書において監査意見とは別の区分に記載される。これらの項目を記載する目的や性質に変更はない。

- 強調事項は、財務諸表に表示または注記されている事項について、利用者が財務諸表を理解する基礎として重要であるため、当該事項を強調し利用者の注意を喚起する必要があると監査人が判断した事項である。財務諸表に記載されている情報を監査報告書に繰返し記載することで、利用者の注意喚起するためのものである。

- その他の事項は、 財務諸表に表示または開示されていない事項について、監査、監査人の責任または監査報告書についての利用者の理解に関連するため、当該事項を説明し利用者の注意を喚起する必要があると監査人が判断した事項である。

今回、追記情報に関連して、次の点が変更されている。

- 継続企業の前提に関する重要な不確実性の区分の新設

継続企業の前提に関する重要な不確実性が認められる場合、その内容が適切に財務諸表に注記されているときは無限定意見を表明する(現行から変更なし)。

そのうえで、従来は、重要な不確実性について、強調事項として監査報告書の利用者に注意喚起をしていたが、今後は、強調事項としてではなく、独立した区分として記載することとなった。これは、重要な不確実性に関する注意喚起をより際立たせるためである。 - KAMと追記情報との関係の整理

KAMの導入により、わが国でも上場企業等の金商法監査にKAM区分が新設され、意見区分の近くに記載される。KAM区分、継続企業の前提に関する重要な不確実性の区分、追記情報(強調事項およびその他の事項)区分は、図表2の順序が一般的に想定されているが、一律に決められているわけではなく、利用者の関心や理解のしやすさなどを考慮して、内容により記載区分の位置を決めることになる。

また、追記情報とKAMの両方に該当する事項は、KAMとして記載される。ただし、監査基準委員会報告書で追記情報として記載することが求められている事項は、KAMと追記情報の両方の区分に記載することが求められている。

(3)「財務諸表に対する経営者および監査役等の責任」区分

経営者の財務諸表の作成責任として、継続企業の前提に基づき財務諸表を作成することが適切かどうかを評価する責任があり、適用される財務報告の枠組みに基づいて継続企業に関する事項を開示する必要がある場合には当該事項を開示する責任が含まれていることを明記することとなった。それに対応して、監査人は、経営者による継続企業の前提に関する評価や開示が適切かどうかを判断する責任があることが、監査人の責任区分に追加されている。

なお、ISA700では、経営者の継続企業の前提に関する評価責任を記載する際に、適用される財務報告の枠組みにおいてどのような場合に継続企業の前提に基づき財務諸表を作成することが適切とされているかの説明を挿入することが求められているが、監基報700では求められていない(Q1 - 3の解説(1)参照)。これは、日本の会計基準では、どのような場合に継続企業の前提に基づく財務諸表を作成することが適切と考えているのかについての明文規定がないことから、記載を求めることが出来なかったためである。ただし、監査対象がIFRSや米国会計基準に基づく財務諸表の場合は、財務報告の枠組みの基準に基づき当該説明を加えることができるとしている。IFRSの場合の文例は、Q1 - 3のほか、監査・保証実務委員会実務指針85号の文例3の(注9)においても示されている。

また、経営者の責任に加え、監査役もしくは監査役会、監査等委員会または監査委員会(以下「監査役等」という)の財務報告に関する責任の記載が追加された。これについては、Q1 - 2において、監査役等の財務報告プロセスにおける監視責任の重要性に関する認識が高まっていることが背景にあること、ただし、この記載は、会社法や日本監査役協会が定めている監査役監査基準(第24条および第44条)を超える監視責任を求めるものではなく、監査役等の責任の拡大や変更をもたらすものではないことが説明されている。

(4)「監査人の責任」区分

監査人の責任の記載内容が大幅に拡充され、監査人の基本的な責任とともに、監査の基本的な性質が記載される(図表3)。KAMを除いては、いずれも従来から、監査の基準で定められている事項であり、監査人の責任に変更をもたらすものではない。KAMの導入により、今後、監査報告書を読む利用者が増える可能性があるが、監査報告書の利用者全員が監査に関する基本的な知識があると想定するのは非現実的であるため、このような記載は、監査に対する理解の促進につながると考えられる。

図表3 監査人の責任区分に追加記載される項目

|

なお、監査人の責任区分の記載は、ISA700と監査基準委員会報告書700との間でいくつか相違点があり、Q1 - 3にその内容が詳細に説明されている。ISAとわが国の監査基準においてリスクアプローチの監査に関する基本的な考え方に相違はないが、わが国の監査基準では監査報告書において、合理的な保証や不正リスクの説明は記載が求められていない。この2つは、監査の最も基本となる概念であり、わが国の監査基準や不正リスク対応基準の前文で説明されている内容である。

これに関しては、監基報700の公開草案に対してJICPAにコメントが複数寄せられ、JICPAは、コメント対応表において、わが国の監査基準(および金商法の監査報告書の記載内容を定める監査証明府令)において監査報告書への記載が求められていないため、監基報700の要求事項に含めていないこと、ただし記載を禁止するものではないということが説明されていた。

それを受けて、本研究報告では、英文の監査報告書においてはISAの文言どおりに記載することができるとしている(Q1 - 4(1)3.参照)。監査の基本的な性質を理解するうえで重要なこれらの概念については、日本語で作成する監査報告書においても、本来は記載すべき内容と考えられ、今後も継続的な検討が期待される。

(5)その他

やや事務的な点ではあるが、監査事務所の所在地に関する取扱いが今回変更されている。監基報700では、ISAと同様に、従来から、要求事項において監査事務所の所在地を記載することを求めていたが、これまでは適用指針において日本語の監査報告書においては省略可としており、その結果、英文の監査報告書のみ監基報700の要求事項に基づき所在地が記載されていた。今回の改正により、日本語の監査報告書においても要求事項に従って、原則どおり、監査事務所の所在地を記載することとされた。

従来の扱いを変更した理由についてはQ1 - 5において説明されており、大規模監査事務所の場合など、事業所の所在地情報(たとえば、東京事務所、大阪事務所など)も監査の透明性の一環と考えられることとに加え、今後、有価証券報告書全体の英訳の必要性が高まることが予想されることから、日本語と英語による差を設ける理由に乏しいことなどが挙げられている。

2.英文監査報告書

わが国において、日本企業が発行する英文の開示資料について規定する法令等はなく、英文開示資料に含まれる英文の監査報告書の作成上の留意点についても、これまで特段とりまとめたものはなかった。海外の法令や取引所の規則により、監査基準や監査報告書の様式等が定められている場合はそれに従う必要があるため、本研究報告の対象は、日本の監査基準に基づき作成する日本語以外の言語(英語だけでなく、他の言語の場合も含む)で作成する監査報告書である。

日本企業が任意で発行する英文の開示資料にはさまざまなタイプがあり、同じアニュアルレポートという名称を付していても、フルの財務諸表が含まれているものもあれば、財務諸表に代わって簡素化された財務情報のみが含まれているものもある。

前者の場合は通常監査報告書が添付されているが、後者の場合は、監査報告書は添付されていない。日本企業に対する海外投資家比率の増大を受けて英文開示の充実を望む声が高まっていることを受けて、金融庁が設置している金融審議会のディスクロージャー・ワーキング・グループの報告書※2において、「企業における有価証券報告書の英訳を慫慂するために、金融庁のウェブサイトで有価証券報告書の英訳を実施している企業の一覧を公表する」という提言が含まれていた。

この提言を受けて、2019年3月より、英訳した有価証券報告書を自社ウェブサイト上に掲載している企業の名称および当該ウェブサイトへのリンクの一覧表がEDINETの英語サイトに掲載されている。2019年7月5日現在のリストには20社が掲載されている。現状では、有価証券報告書を英訳している会社は少ないものの、海外投資家からの有価証券報告書の英訳を望む声がKAMの導入により強くなることが予想されるため、英文で監査報告書を作成する場合の留意点がQ1 - 4に取りまとめられている。

会社が作成する英文の開示書類(フルの財務諸表が含まれるものに限る)には、次の2つに大別できる。

(1)海外の企業が発行するアニュアルレポートを参考に、財務諸表やその他の記載内容について会社が任意に決定するもの

(2)金商法に基づき作成する有価証券報告書または会社法に基づく事業報告や計算書類の英文翻訳版として作成する

(1)については、英文財務諸表に対して、法定監査とは別に任意の監査契約を締結し、英文の監査報告書がオリジナルとなるのに対して、(2)は法定監査に基づく監査報告書の翻訳版として監査報告書を作成するため、日本語の監査報告書がオリジナルとなる。Q1 - 4では、それぞれのケースに分けて、英文の監査報告書を作成する場合の留意点を記載している。

今般の監査基準の改訂により、監査報告書の記載内容が大きく変わるため、(1)および(2)のいずれの場合であっても英文の監査報告書の記載区分の内容や順番が変わることになる。(2)の場合は日本語の監査報告の翻訳であるため、翻訳であることを示すことが留意点として示されている。(1)の場合は、国際監査基準(ISA)の監査報告書のレイアウトと同じく、監査報告書日付や監査事務所名、業務執行社員名等を監査報告書の末尾に記載するなど、従来の英文監査報告書の様式でもよいとされているが、日本の公認会計士法の規定にしたがって、利害関係の有無の記載が必要であることが明確化された。

また、今回の監基報700の改正により、ISA700と同様に業務執行社員の氏名を監査報告書に含めることが求められるようになり、公認会計士法上の業務執行社員の自署・押印の規定との関係を整理する必要が生じたため、日本語の監査報告書と同様に、英文監査報告書であっても、原本には、業務執行社員の自署・押印が必要であるとされた。ただし、実務的な影響を考慮し、会社が自社のウェブサイトや印刷物により広く頒布する英文アニュアルレポートに含める監査報告書は、業務執行社員の自署もしくは押印、または監査法人の署名を省略し、すべて記名のみ(活字のみ)とすることも可能であるとしている。

※22018年6月に公表された「ディスクロージャーワーキング・グループ報告 - 資本市場における好循環の実現に向けて - 」は、金融庁のウェブサイトから入手できる。

3.除外事項の記載にあたっての留意点

これまでも、監査意見が除外事項付限定意見、不適正意見または意見不表明(以下、これらを総評して「除外事項付意見」という)の場合、意見の根拠区分に除外事項の内容(つまり、そのような監査意見となった理由)を記載することが求められていたが、金融庁に設置された「会計監査についての情報提供の充実に関する懇談会」の報告※3において、除外事項の内容を利用者にとってわかりやすく記載すべきという指摘が含まれていた※4。

これに対応するため、本研究報告のQ1 - 6では、除外事項の記述にあたっては、利用者の視点に立って、除外事項付意見に至った監査人の判断の根拠を分かりやすく、具体的に記載するための留意点が示されている。なぜ、虚偽表示であるのか、またはなぜ重要な監査手続が実施できず、十分かつ適切な監査証拠が入手できなかったのかについては、意見形成における論理的筋道を個々の状況の背景とともにわかりやすく記載することについて注意を喚起している。

特に、懇談会の報告書で指摘されていた、除外事項付限定意見の場合、なぜ未修正または未発見の虚偽表示が広範でないと判断したのか(つまり、なぜ、不適正意見または意見不表明でないのか)について、単に「広範でないと判断した」という定型句ではなく、個々の状況における職業的専門家としての監査人の判断の論理的筋道が説明されているかに留意することとされている。

※3同懇談会から、2019年1月22日付けで「会計監査に関する情報提供の充実について - 通常とは異なる監査意見等に係る対応を中心として - 」が公表されており、金融庁のウェブサイトより入手できる。

※4同懇談会の提言を受けて、2019年9月6日付で監査基準が改訂され、除外事項付き限定意見の場合に、意見の根拠区分において除外事項に関して重要性はあるが広範性はないと判断した理由を記載することとされた。

4.継続企業の前提に関する注記または開示の検討

継続企業の前提に重要な不確実性がある場合は財務諸表に注記が求められており、重要な不確実性には至らないが重要な疑義が生じさせる事象または状況がある場合は、有価証券報告書では財務諸表外のその他の記載内容において開示することが求められている。

これらの注記または開示の記載要件に変更はないが、継続企業の前提に関する情報は利用者にとって関心が高い情報であると考えられることから、財務諸表における注記またはその他の記載内容における開示状況の検討に関する監査人の対応に関して、要求事項および適用指針が拡充されている(監基報570第19項およびA21項からA24項)。

また、継続企業の前提に関する重要な疑義を生じさせる事象または状況が識別された場合、監査人は、通常、継続企業の前提に関する経営者の評価を相当な監査時間を投入して検討する。特に、継続企業の前提に関する重要な不確実性が存在すると判断した場合、その結論に至るまでの検討は監査人にとって最重要項目となる可能性が高い。

したがって、KAMが適用となる監査においては、継続企業の前提に関する重要な不確実性の存在は、当期の監査において監査人が特に重要であると判断され、KAMの定義上、KAMに該当するものと考えられている。ただし、重要な不確実性に関しては、その重要性に鑑み、独立した区分に記載することになったため、KAMの区分には記載しないことと整理されている。

5.関連する改正

(1)関係法令の改正

2018年改訂監査基準に基づき、金融庁から、2018年11月30日付で「財務諸表等の監査証明に関する内閣府令」の一部改正が公表されており、金商法に基づく監査報告書の記載内容が変更されている。

一方、会社計算規則は、会計監査人の監査報告書に記載すべきミニマムの記載事項を定めており、記載区分の内容や順序までは詳細に規定していない。したがって、2018年改訂監査基準との関係では、継続企業の前提に関する注記に係る事項を追記情報とは別の区分とするため、会社計算規則の追記情報に係る規定(第126条第2項)の改正が今後行われる見込みである。

(2)中間監査基準および四半期レビュー基準

2018年改訂監査基準の前文に記載されていたとおり、中間監査報告書および四半期レビュー報告書の記載区分および順序の見直しを行うため、2019年9月6日付けで、中間監査基準および四半期レビュー基準が改訂された。年次の監査報告書と同様に、監査人の意見または結論の区分を報告書の冒頭に記載するなどの変更が行われており、2020年4月1日以後開始する事業年度の中間監査または四半期レビューから新様式の報告書が適用される。

(3)内部統制監査基準等

財務諸表の監査報告との整合性を確保するため、2019年9月6日付けで、企業会計審議会から、内部統制監査報告書の記載区分の内容および順序を変更するための公開草案が公表された。財務諸表の監査報告と同様に、2020年3月期以降の内部統制の監査報告において、内部統制の監査意見を冒頭に記載すること等を求める改訂が提案されている。

次回以降、「2.監査上の主要な検討事項関係のQ&A」について解説する。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士

住田 清芽(すみだ さやか)