ASBJによる日本基準の開発の動向 新時代の開示はどうあるべきか

本稿では、ASBJによるこれまでの日本基準の開発と、開示目的の定め及び個別財務諸表における注記について提案されている内容を踏まえ、新時代の開示はどうあるべきかについて解説します。

本稿では、ASBJによるこれまでの日本基準の開発と、開示目的の定め及び個別財務諸表における注記について提案されている内容を踏まえ、新時代の開示はどうあるべきかについて解説します。

2019年10月30日に、企業会計基準委員会(以下「ASBJ」という)は、企業会計基準公開草案第66号(企業会計基準第29号の改正案)「収益認識に関する会計基準(案)」及び関連する公開草案(以下、合わせて「収益認識公開草案」という)並びに企業会計基準公開草案第68号「会計上の見積りの開示に関する会計基準(案)」(以下「見積り公開草案」という)を公表しました。各公開草案は、我が国の会計基準を国際的に整合性のあるものとする取組みの検討の結果として公表されたものです。

本稿では、ASBJによるこれまでの日本基準の開発と、収益認識公開草案及び見積り公開草案における原則(開示目的)の定め及び連結財務諸表を作成している場合の個別財務諸表における注記について提案されている内容を踏まえ、新時代の開示はどうあるべきかについて解説します。

なお、文中の意見に関する部分は筆者の私見であることを、お断りいたします。

ポイント

- 各公開草案は、原則(開示目的)を示したうえで、開示する具体的な項目及びその記載内容については当該原則(開示目的)に照らして判断することを企業に求めることを提案している。

- 企業と監査人は、これまで以上に、開示の要否及びその分量の適否についての判断が求められる可能性がある。

- 財務諸表利用者にとって有用性の高い情報の開示は拡充され、有用性の高くない情報の開示は縮小または省略される可能性がある。

- 各公開草案は、連結財務諸表を作成している場合の個別財務諸表において、一部の項目の注記の省略又は簡素化された開示を認めることを提案している。

I.ASBJによる日本基準の開示に関する開発の動向

1.開示目的

ASBJがこれまで国際的な整合性を図る観点から会計基準等の開発を行う際に、会計処理については、開発する会計基準に準拠して行われる会計処理により得られる財務情報が国際的な会計基準に基づく財務情報と大きく異ならないように開発を行った場合であっても、注記事項については、必ずしも会計処理と同様の対応を行っていません。また、国際的な会計基準に準拠して行われる開示は、原則(開示目的)に照らして開示する具体的な項目及びその記載内容を決定するものに移行しつつあると考えられますが、日本基準に準拠して行われる開示については同様の移行が進んでいないと考えられます。

ASBJが公表した収益認識公開草案及び見積り公開草案は、原則(開示目的)を示したうえで、開示する具体的な項目及びその記載内容については当該原則(開示目的)に照らして判断することを企業に求めることを提案しています。これまでに公表された会計基準が通常、チェックリスト的に具体的な開示項目を示してきたことを考慮すると、新しい試みであると考えられます。

この新しい試みにおいては、財務諸表作成者である企業と作成された財務諸表を監査する監査人は、これまで以上に、開示の要否及びその分量の適否についての判断が求められる可能性があります。また、開示目的に照らして開示がなされることにより、財務諸表利用者にとって有用性の高い情報の開示は拡充され、有用性の高くない情報の開示は縮小または省略される可能性があります。

2.連結財務諸表を作成している場合の個別財務諸表における注記

これまでASBJは、原則として、開発された会計基準が連結財務諸表と個別財務諸表の両方に同様に適用されるものとして開発してきていますが、注記事項については、個々の会計基準ごとに、個別財務諸表において連結財務諸表の内容をどの程度取り入れるかを定めてきています。また、金融商品取引法に基づき作成される個別財務諸表については、2013年6月20日に企業会計審議会から公表された「国際会計基準(IFRS)への対応のあり方に関する当面の方針」で取り上げられた「単体開示の簡素化」の内容を踏まえ、簡素化が図られてきていると考えられます。

単体開示の簡素化、財務諸表利用者が個別財務諸表における収益の状況を分析できるようにする観点及び財務諸表作成者の負担等を考慮した結果、収益認識公開草案は、連結財務諸表を作成している場合、個別財務諸表においては、一部の項目を注記しないことができることを提案しています。また、見積り公開草案は、簡素化された開示を認めることを提案しています。

以降では、収益認識公開草案及び見積り公開草案について、より詳しく解説します。

II.収益認識に関する開示

1.収益認識公開草案の開発にあたっての基本的な方針

ASBJは、2019年10月30日に、企業会計基準公開草案第66号(企業会計基準第29号の改正案)「収益認識に関する会計基準(案)」及び関連する公開草案を公表しました。収益認識公開草案は、主として開示(注記事項)の定めについて検討したものです。収益認識公開草案は、その内容が最終化された場合、2021年4月1日以後開始する連結会計年度及び事業年度の期首から適用することを提案しています。また、一定の早期適用を認めることも提案しています。

収益認識公開草案は、注記事項の検討を進めるにあたっての基本的な方針として、次の対応を行うことを提案しています。

- 原則としてIFRS第15号「顧客との契約から生じる収益」(以下「IFRS第15号」という)の注記事項のすべての項目を収益認識公開草案に含める。

- 包括的な定めとして、IFRS第15号と同様の開示目的及び重要性の定めを収益認識公開草案に含める。

収益認識公開草案の開発過程において、注記が大幅に増加することに対する懸念から、個別の注記事項ごとに有用性を検討し取り入れるものを決めるべきとの意見も寄せられていました。しかしながら、有用性が認められるために注記が必要とされる情報は契約の類型によって異なるものであるため、様々な契約の類型を考慮して注記事項を定めることとした場合、ある場合には有用な情報を開示することになっても、他の場合には有用な情報を開示することにならないなど、すべての状況において有用な情報を提供するようにこれを定めることは困難であると考えられました。したがって、収益認識公開草案は、IFRS第15号と同様の開示目的「顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示すること」を設け、開示目的を達成するために必要な注記事項の開示の要否を企業の実態に応じて企業自身で判断することを提案しています。

2.収益認識に関する注記

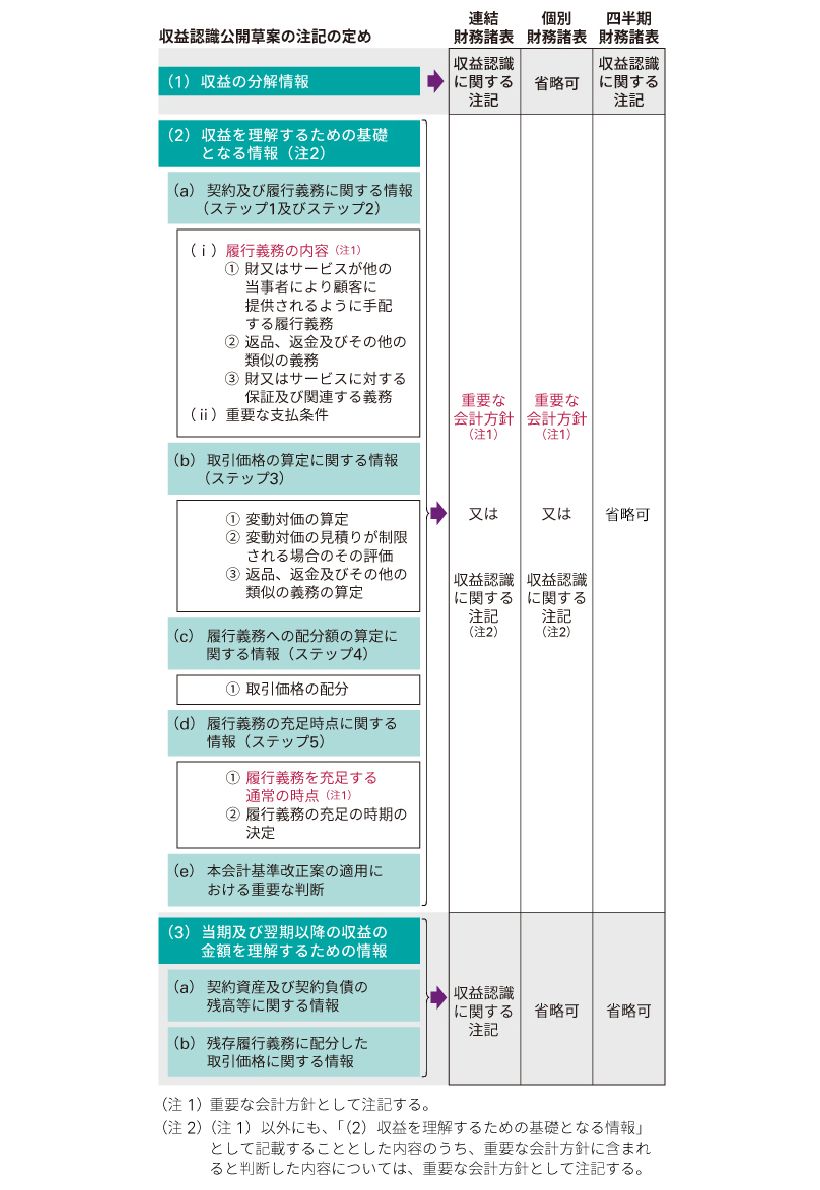

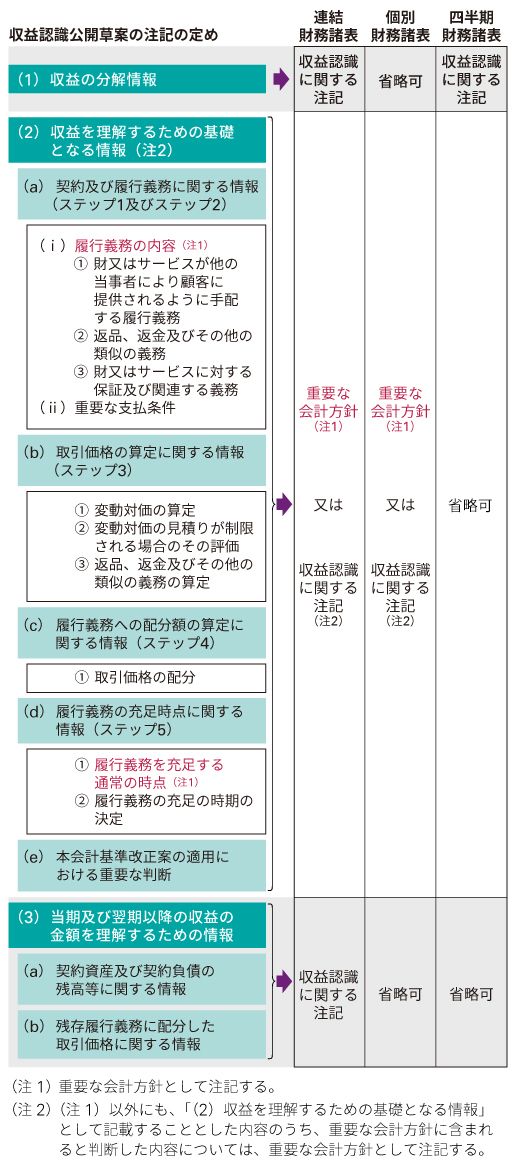

収益認識公開草案は、開示目的を達成するための収益認識に関する注記として、次の項目を示しています。

(1)収益の分解情報

(2)収益を理解するための基礎となる情報

(3)当期及び翌期以降の収益の金額を理解するための情報

そのうえで、IFRS第15号を参考として、上記の項目ごとに具体的な注記事項を定めることを提案していますが(図表1参照)、収益認識公開草案では、開示目的に照らして重要性に乏しいと認められる項目については注記しないことができることを明確にすることを提案しています。

図表1 収益認識公開草案の注記の定めと各財務諸表との関係

なお、これらの注記事項は、最低限の注記のチェックリストとして用いられることを意図したものではないことに留意する必要があります。

3.重要な会計方針の注記

収益認識公開草案は、顧客との契約から生じる収益に関して、次に定める項目を重要な会計方針として注記することを提案しています。

- 企業の主要な事業における主な履行義務の内容

- 企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点)

ただし、前述の項目以外にも、「2.収益認識に関する注記」に掲げた項目のうち、「(2)収益を理解するための基礎となる情報」として記載することとした内容のうち、重要な会計方針に含まれると判断した内容については、重要な会計方針として注記することを提案しています。

4.連結財務諸表を作成している場合の個別財務諸表における注記

収益認識公開草案は、連結財務諸表を作成している場合の個別財務諸表において、収益認識に関する注記の定めにかかわらず、「2.収益認識に関する注記」に掲げた項目のうち、「(1)収益の分解情報」及び「(3)当期及び翌期以降の収益の金額を理解するための情報」については、注記しないことができることを提案しています(図表1参照)。

また、「(2)収益を理解するための基礎となる情報」の注記を記載するにあたり、連結財務諸表における記載を参照することができることを提案しています。

5.四半期財務諸表における注記

収益認識公開草案は、すべての四半期の四半期連結財務諸表及び四半期個別財務諸表において、年度の期首から四半期会計期間の末日までの期間に認識した顧客との契約から生じる収益について収益の分解情報の注記を要求することを提案しています(図表1参照)。

III.会計上の見積りの開示

1.見積り公開草案の開発にあたっての基本的な方針

ASBJは、2019年10月30日に、企業会計基準公開草案第68号「会計上の見積りの開示に関する会計基準(案)」を公表しました。見積り公開草案は、その内容が最終化された場合、2021年3月31日以後終了する連結会計年度及び事業年度の年度末に係る連結財務諸表及び個別財務諸表から適用することを提案しています。また、一定の早期適用を認めることも提案しています。

見積り公開草案は、その開発にあたっての基本的な方針として、会計上の見積りの開示について、個々の注記を拡充するのではなく、原則(開示目的)を示したうえで、具体的な開示内容は開示目的に照らして判断することを提案しています。

会計上の見積りは、財務諸表に計上する金額に係る見積りの方法や、基礎となる情報がどの程度入手可能であるかにより、財務諸表に計上する金額の不確実性の程度も様々であるため、当年度の会計上の見積りが含まれる項目が翌年度の財務諸表に影響を及ぼす可能性があるのかを、財務諸表利用者が理解することは困難です。

このため、見積り公開草案では、当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、翌年度の財務諸表に重要な影響を及ぼす可能性が高い項目における会計上の見積りの内容について、財務諸表利用者の理解に資する情報を開示することを原則(開示目的)として示しています。

また、翌年度の財務諸表に重要な影響を及ぼす可能性が高い項目は企業によって異なるため、個々の会計基準を改正して会計上の見積りの開示の充実を図るのではなく、会計上の見積りの開示について包括的に定めた会計基準において原則(開示目的)を示し、開示する具体的な項目及びその記載内容については当該原則(開示目的)に照らして判断することが適切であるとしています。

2.注記する事項

見積り公開草案は、会計上の見積りの開示を行うにあたっては、会計上の見積りによるもののうち、翌年度の財務諸表に重要な影響を及ぼす可能性が高い項目を識別することを提案しています。

また、識別した項目のそれぞれについて、項目名に加えて次の事項を注記することを提案しています。

- 当年度の財務諸表に計上した金額

- 会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報

3.個別財務諸表における注記

見積り公開草案は、連結財務諸表を作成している場合の個別財務諸表において、識別した項目ごとに、当年度の個別財務諸表に計上した金額の算出方法に関する記載をもって「会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報」の注記に代えることができることを提案しています。また、この場合、連結財務諸表における記載を参照することができることを提案しています。

IV.最後に

収益認識公開草案及び見積り公開草案においては、それぞれの公開草案において、チェックリスト的に具体的な開示項目を示さず、開示目的を示したうえで、企業が開示目的に照らして開示する具体的な項目及びその記載内容を決定することを提案しています。このような提案はこれまでの会計基準にはなく、新しい試みであると言えます。この新しい試みにおいては、企業も監査人も各公開草案の開示目的を十分かつ適切に理解し、また、各企業の置かれている状況を勘案して、開示する具体的な項目及びその記載内容を検討することが重要となると考えられます。

執筆者

有限責任 あずさ監査法人

会計プラクティス部

シニアマネジャー 島田 謡子

シニアマネジャー 桑田 高志

シニアマネジャー 藤田 晃士