IFRS第15号における契約の結合(その2)

IFRSのヒント - 契約の結合:「同時またはほぼ同時」に該当するかの評価に際して、どのようなことを考慮すればよいでしょうか?

契約の結合:「同時またはほぼ同時」に該当するかの評価に際して、どのようなことを考慮すればよいでしょうか?

IFRSの適用現場から、実務のつれづれを語ります。

同一の顧客と同時またはほぼ同時に締結した複数の契約については、以下のいずれかに該当する場合には、結合して単一の契約として会計処理することがあります。(IFRS15.17)

a.複数の契約が、単一の商業的な目的を有するパッケージとして交渉されている

b.1つの契約で支払われる対価の金額が、他の契約の価格または履行に左右される

c.複数の契約で約束した財またはサービス、または、各契約で約束した財またはサービスの一部が、単一の履行義務である

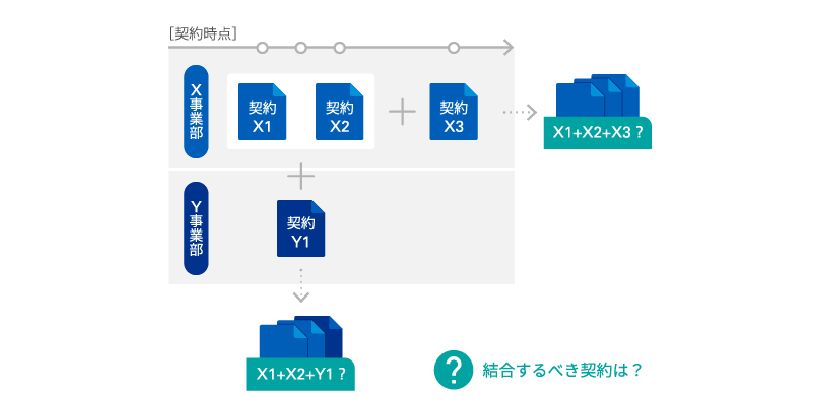

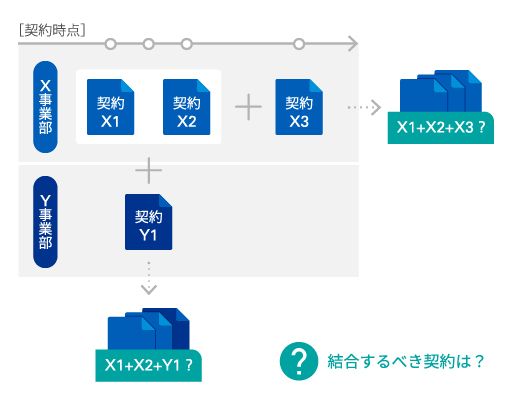

契約を結合するケース

ソフトウェア企業Aは、顧客Bに顧客管理ソフトのライセンスを供与する契約を締結した。3日後、A社はBのIT環境で機能させるために、ライセンスを供与したソフトウェアを大幅にカスタマイズする契約を締結した。Bはカスタマイズ・サービスが完了するまでソフトウェアを使用することができない。

A社は、これらの2つの契約は、同一の顧客との間でほぼ同時に締結されたため、これらを結合し、2つの契約に含まれる財またはサービスを単一の履行義務とすると決定した。

それでは、契約の結合の判断にあたって、「同時またはほぼ同時」に該当するかどうかをどのように評価すればよいでしょうか?

契約を結合するべきかどうかの判定の際に、「同時またはほぼ同時」に該当するかを判断する明確な指標は、IFRS第15号では示されていません。したがって、企業は固有の事実及び状況に基づき判定することが必要となります。

特に、どの程度の期間であれば契約が同時またはほぼ同時に交渉されたことを裏付けられるかを決定する際には、企業のビジネス慣行を考慮する必要があると考えられます。さらに、取り決めがなぜ別個の契約として文書化されたのか、および契約がどのように交渉されたのか(いずれの契約も同一の当事者同士で交渉したのか、同じ企業内の別の部署が顧客と別個に交渉したのか)についても検討する必要があると考えられます。

したがって、企業はこれらの取り決めを評価し、会計処理上、単一の契約として結合するべきかどうかを判定できるよう、同一の顧客と締結した複数の契約を適時に識別するための手続を確立することが必要となります。

執筆者

有限責任 あずさ監査法人

会計プラクティス部