IFRS第16号がやってきた!

IFRSのヒント - IFRS第16号が2019年1月以降に開始する事業年度から適用になっています。一般的な3月決算の会社では2020年3月期から適用を開始しています。

IFRS第16号が2019年1月以降に開始する事業年度から適用になっています。一般的な3月決算の会社では2020年3月期から適用を開始しています。

IFRSの適用現場から、実務のつれづれを語ります。

IFRS第16号が2019年1月以降に開始する事業年度から適用になっています。一般的な3月決算の会社では2020年3月期から適用を開始しています。

目次

1.はじめに

2.リース条件を変更した場合

- 借手の会計処理

- 貸手の会計処理

3.その他の事後的な見直しを行った場合

- 借手の会計処理

- 貸手の会計処理

4.終わりに

1.はじめに

リース取引の借手であれば、監査法人と協議しながら、ようやく使用権資産を計上し、ほっとしているときかもしれません。リース基準がIAS第「17」号からIFRS第「16」号となり、番号も小さくなって、バージョンが古くなったかのように思えるので、基準書を開くこともなくなったかもしれません。

しかし、IFRS第16号において、リース取引の借手が財政状態計算書に計上するものは、資産を使用する「権利」であり、有形固定資産などとはその性質が大きく異なるため、事後的な会計処理も他の資産とは異なります。

経営者がリース契約を見直すと言い出したり、契約当初の見積りを変更せざるを得ないような事象が発生すると、経理部では頭を悩ますような論点が色々と生じます。

ここでは、事後的な変更として、リース条件を変更した場合2.と、その他の事後的な見直しを行った場合3.に分けて、予想される論点について考えてみます。

2.リース条件を変更した場合

「今期は皆さんのおかげで業績も良く、従業員も100名を超えました。従来借りていた2フロアのオフィスフロアに加えて、もう1フロア拡張します。」

「今後ますますビジネスの拡大が見込まれるので、今のオフィスフロアは10年契約していますが、7年に契約変更して、渋谷に引越しします。」

リース条件の変更とは、当初のリース契約の条件には含まれていなかった、リースの範囲・対価の変更をいいます。上記のような変更というのは、めまぐるしく変化する昨今のビジネス環境下において、容易に想定できる状況かと思います。

借手の会計処理

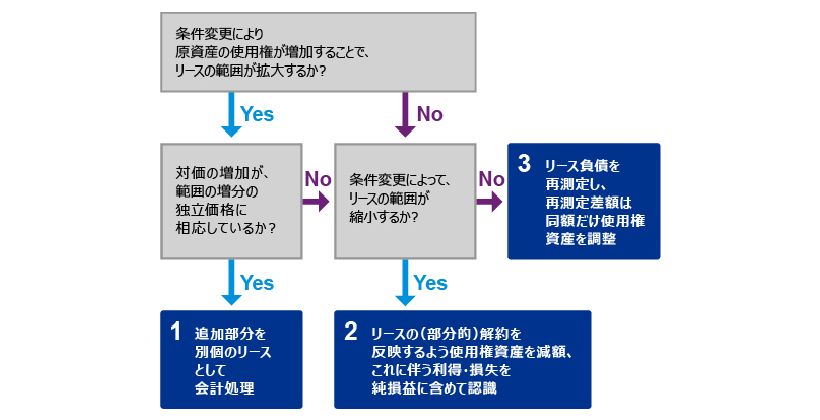

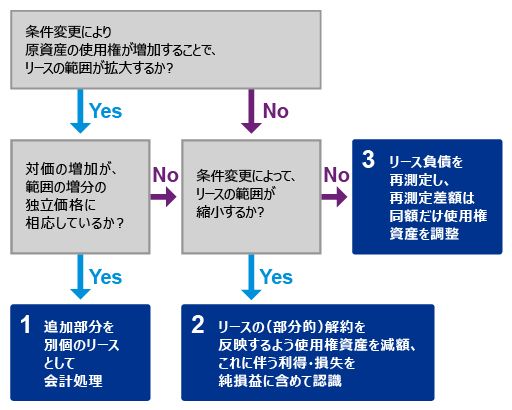

こうしたリース条件の変更において、IFRS第16号のガイダンスに従うと、3つの処理が考えられます。

- リース条件の変更によって、新しくリース資産を追加取得したとみなされる場合:範囲が拡大した部分を、別個のリースとして取り扱い、使用権資産を計上する

- リース条件の変更によって、リースの範囲が縮小する場合:オフィスフロアを半分解約するようなケースでは、使用権資産を50%減額し、対応するリース債務の減額との差額を損益として処理する

- 1.2.いずれにも該当しない場合:リース負債を再測定し、同額だけ、使用権資産を調整する

これらは、会社が任意に選択するものではなく、IFRS第16号に細かく要件が記載されています。契約期間を短縮するケースは2.に該当しますし、逆に契約期間を延長するケース、またはリースの対価を変更するケースは上記3.に含まれます。

但し、実務ではリース条件を変更するといった場合、リースの範囲・契約期間・対価を総合的に見直すことも想定され、会計処理が複雑になるので注意が必要です。

貸手の会計処理

貸手は、リース契約当初にオペレーティング・リースに区分していたのか、ファイナンス・リースに区分していたのかによって、処理が異なってきます。

当初、オペレーティング・リースとして処理していた場合は、リース条件を変更した後の契約全体を新しいリース契約として扱います。

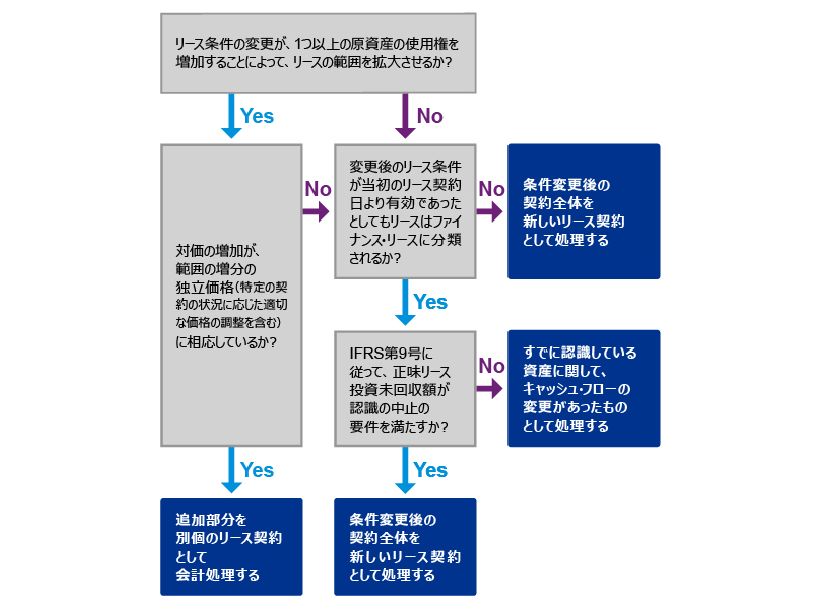

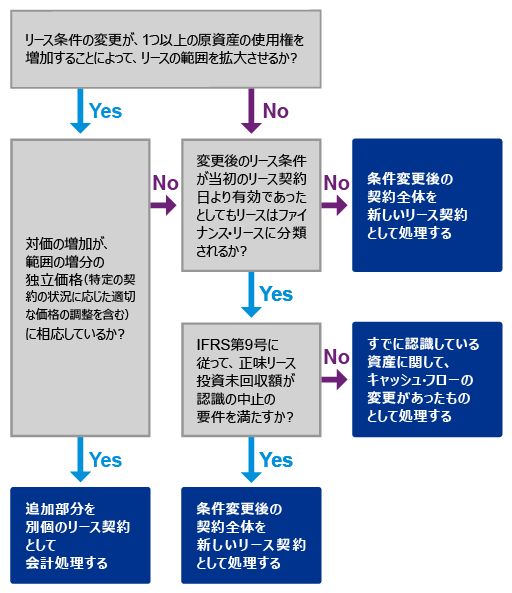

当初、ファイナンス・リースとして処理していた場合は、借手と同様に複数の処理が考えられます。

- リース条件の変更によって生じた部分が、従来の契約とは別個のリースとみなされる場合:リース条件の変更によって生じた部分は、別個のリースとして取り扱う

- リース条件の変更によって生じた部分が、従来の契約とは別個のリースとはみなされない場合:

i. 変更後のリース条件が、当初のリース契約日より有効であったと想定した場合に、オペレーティング・リースに分類されるケース:条件変更後の契約全体を新しいリース契約として扱う

ii. 変更後のリース条件が、当初のリース契約日より有効であったと想定した場合に、依然としてファイナンス・リースに分類されるケース:IFRS第9号に従い、認識の中止の要件を満たす場合は、条件変更後の契約全体を新しいリース契約として処理し、認識の中止の要件を満たさない場合は、すでに認識している資産に関して、キャッシュ・フローの変更があったものとして処理する

(ここでは、認識の中止の要件を満たすか否かにより、正味リース投資未回収残高の再測定の計算の仕方が異なってくると、まずはざっくりと理解してください。)

3.その他の事後的な見直しを行った場合

「3年の延長オプションを行使する予定で、10年(7年の契約期間+3年延長オプション)のリース期間と見積もっていましたが、業績も良いので、オプションは行使せずに7年でオフィスフロアは返還し、六本木に引越しします。」

「契約当初は購入オプションを行使する予定は全くなかったが、実際に使ってみたら使い勝手も良いし、快適なので、購入オプションを行使しようと考えています。」

さきほどのリース条件の変更とは異なり、契約後、当初の見積りを事後的に変更することも考えられます。上記のようなオプションの行使の可能性以外にも、残価保証、原状回復コストの見積りを変更することなどが想定されます。

借手の会計処理

こうした事後的な見直しに対して、借手は、リース債務の再測定を行い、リース負債の変動額を使用権資産で調整します。

見直しを行う項目によって、リース負債を割り引く割引率を、どの時点のものを使用するかなど、IFRS第16号のガイダンスに従って、適切に使い分ける必要があります。

なお、リース負債の変動額を調整して使用権資産残高がゼロになった場合には、残りの変動額については純損益に含めて認識します。

貸手の会計処理

一方、貸手は前に取り上げたリース条件の変更の場合を除き、リース料総額の変更はしません

4.終わりに

IFRS第16号は、こうした事後的な変更に対して、詳細なガイダンスが設けられていますが、新しい基準の適用当初はどのガイダンスに従うべきか悩むケースも出てくると思います。

もちろん、こうした既存の契約に関する事後的な変更以外にも、新しくリース取引を開始する場合には、リース期間にリース料総額、割引率といった点について、実務が定着するまで、まだまだ慎重に検討して、当初認識・測定をする必要があります。もうしばらくは基準書を机の上に置いて、いつでも確認できるようにしてはいかがでしょうか?

執筆者

有限責任 あずさ監査法人

会計プラクティス部