税効果会計に係る会計基準の改正(開示に関する事項)の適用状況についての分析

税効果会計に係る会計基準の改正(開示に関する事項)の適用状況についての分析

本記事では、企業会計基準第28号で改定された税効果会計の開示に関する事項について、その適用状況をデータ分析しています。

この記事は、「週刊経営財務(2019年9月30日公開)」に掲載したものです。発行元である株式会社 税務研究会の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

1.はじめに

2018年4月1日以後開始連結会計年度の期首から、企業会計基準第28号「『税効果に係る会計基準』の一部改正」(以下、「企業会計基準第28号」という)が適用された。この会計基準において、「税効果会計に関する会計基準」のうち、開示に関する事項が改正されている。その主な内容は、次のとおりである(企業会計基準第28号 第2、4、5項)。

(1)繰延税金資産及び繰延税金負債等の表示方法について

繰延税金資産は投資その他の資産の区分に表示し、繰延税金負債は固定負債の区分に表示する。

(2)税効果会計に関する注記事項の追加

- 繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、次の事項を記載する。

i)繰越期限別の税務上の繰越欠損金に係る次の金額

a)税務上の繰越欠損金の額に納税主体ごとの法定実効税率を乗じた額

b)税務上の繰越欠損金に係る繰延税金資産から控除された額(評価性引当額)

c)税務上の繰越欠損金に係る繰延税金資産の額

ii)税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当該繰延税金資産を回収可能と判断した主な理由 - 繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、繰延税金資産から控除された額(評価性引当額)は、税務上の繰越欠損金に係る評価性引当額と将来減算一時差異等の合計に係る評価性引当額に区分して記載する。

- 繰延税金資産から控除された額(評価性引当額)に重要な変動が生じている場合、当該変動の主な内容を記載する。

このうち、(2)注記事項については、株価予測を行う財務諸表利用者が税負担率の予測の観点から及び企業の信用力の評価を行う財務諸表利用者が繰延税金資産の回収可能性に関する不確実性の評価の観点から分析を行うことに着目し、実際に利用している情報を検討した結果、現状において不足している情報を抽出したうえで、新たな注記項目として追加されたものである。また、前記の注記事項は、「重要であるとき」、「重要な変動が生じているとき」など、財務諸表の作成者が一定の判断を行ったうえで、注記を行う規定となっている。今般、2019年3月期決算会社の有価証券報告書がEDINETにより提出され、分析が行えるようになったことから、筆者グループは、これらの基準の適用状況について、データ分析を行い概観することとした。なお、文中意見に関する部分は筆者グループの個人的な見解であり、所属する組織等の見解ではないことを申し添える。

2.分析手法及び分析対象

(1)分析対象

今回の分析で対象としたのは、2019(平成31)年3月31日に終了する連結会計年度に係る上場会社の有価証券報告書のうち、2019年7月7日(分析基準日)までの提出分である。したがって、非上場会社分及び分析基準日において提出期限の延長申請等が受理され未提出となっているものは含まれていない。日本取引所グループが公表する上場会社数情報によると、上場会社数(外国会社を除く)は2019年3月31日現在3,658社である。このうち、3月決算会社は3分の2程度とされているが、単体決算のみを開示している会社を除いた今回の分析対象の会社数は2,128社となっている。

(2)分析作業の概要

EDINETから対象会社の有価証券報告書をダウンロードし、税効果の開示に係る連結財務諸表本表の項目(繰延税金資産、法人税等など)を連結財務諸表本表タクソノミを用いて抽出し、また、税効果会計関係の注記を、開示府令タクソノミを用いて抽出した。但し、税効果会計関係の注記はあくまで注記全体をブロックとした単位で開示府令タクソノミ(jpcrp_cor: NotesTaxEffectAccountingConsolidatedFinancialStatementsTextBlock)によりタグ付けされており、その内容にある表や文については提出会社の各々任意の方法により記述され統一的に扱えないことから、さらに分析に必要な開示項目をテキストマイニング等の技法を用いて抽出した。このためプログラムにより統一的に解読することが困難と判断した一部の開示については分析対象から外さざるを得なかったものがある。

(3)EDINETタクソノミについて

EDINETタクソノミは、開示府令や会計諸規則の改正を反映してほぼ毎年度更新されており、これを活用した開示分析においては適用されているタクソノミの版に注意が必要である。今回の分析は、企業会計基準第28号の公表を受けた開示内容について調査したものであり、同基準を反映した連結財務諸表規則が反映された有価証券報告書に用いるべきEDINETタクソノミは、「CG・IFRS詳細タグ付け対応版」(平成30年3月16日公表)である。なお、同改正の適用時期は2018年4月1日以降開始連結会計年度期首からであり、それ以前の早期適用も可能とされているが、この場合に用いられるタクソノミは「2018年版」となるため、分析効率の観点から対象から割愛した。

会計基準のうち日本基準、国際会計基準は各々のタクソノミ(jppfs_cor/jpigp_cor)が定義されており、さらに日本基準においては一般商工業用の他に別記事業用のタクソノミが定義されている。繰延税金資産に関連する要素は、一般商工業も別記事業も同じ要素名(jppfs_cor: DeferredTaxAssetsIOA)が用いられるが、銀行・信託(jppfs_cor: DeferredTaxAssetsAssetsBNK)と生損保(jppfs_cor: DeferredTaxAssetsAssetsINS)は業種固有のタクソノミ要素名が用意されている。国際会計基準のタクソノミ要素名は業種によらず単一(jpigp_cor: DeferredTaxAssetsIFRS)である。したがって、以下の分析では、日本基準(銀行・信託、生損保除く)、日本基準(銀行・信託)、日本基準(生損保)、国際会計基準の区分によっている。いずれも土地再評価法に係る繰延税金資産は別にタクソノミ要素名が用意されているが、今回の分析からは外している。

3.本表分析

(1)連結貸借対照表項目の分析

分析対象会社のうち、日本基準を採用する会社(銀行・信託、生損保除く。分析対象総数1,862社)の繰延税金資産及び繰延税金負債の計上額の総額は、各々、約6.9兆円及び4.5兆円であった。このうち、繰延税金資産計上額の上位5社は次のとおりである。

| 会社名 | 金額(単位:億円) |

|---|---|

| 関西電力 | 3,729 |

| 日産自動車 | 3,267 |

| 東日本旅客鉄道 | 2,090 |

| スズキ | 1,984 |

| 中部電力 | 1,970 |

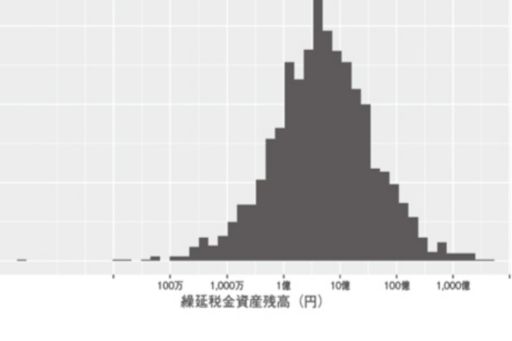

分析対象会社全体(1,862社)について、繰延税金資産の金額と会社数を対数表示すると図1のとおりである。繰延税金資産の各社の計上額について、概観しやすいように金額を対数目盛りで表示した。第1四分位1.3億円、中央値4.7億円、第3四分位17.6億円、平均値40.0億円であるが、金額上位でみたとおり、1,000億円を超える計上額の会社もあることがわかる。

次に、繰延税金資産の金額(縦軸)と純資産の金額(横軸)との関係を対比すると図2のとおりである。縦横両軸とも常用対数表示してあるが、概ね右肩上がりの直線の関係が示されることから、両者が相関関係にあることがわかる。相関係数は、0.72と算出された。

さらに、繰延税金資産の金額が純資産の金額に占める比率について会社数を分析すると図3のとおりである。中央値2%として90%以上の会社が10%以内の比率に収まっている。95%点(上位5%で86社)の比率は11%であった。

国際会計基準を採用する会社(総数137社)の繰延税金資産及び繰延税金負債の計上額の総額は、各々、約5.3兆円及び7.0兆円であった。このうち、繰延税金資産計上額の上位5社は次のとおりである。

| 会社名 | 金額(単位:億円) |

|---|---|

| 日本電信電話 | 11,244 |

| ソフトバンクグループ | 5,869 |

| パナソニック | 2,885 |

| 三菱電機 | 2,330 |

| NTTドコモ | 1,507 |

(2)連結損益計算書項目の分析

連結損益計算書の税金費用(法人税、住民税及び事業税と法人税等調整額の合計額)(縦軸)と税金等調整前当期純損益(横軸)との関係を分析すると図4のとおりである。両者の関係は、理論的には傾きが法定実効税率に近くなると推定される。このうち、税金等調整前当期純損益が損失の会社と外れ値として2,500億円を超えるデータを除外して回帰分析したところ、以下の結果が得られた。

税金費用=168百万円+0.28×税金等調整前当期純利益

傾き(0.28)は、概ねわが国の法定実効税率に近似している。但し金額規模の大きな事例の影響を受けやすいことに留意が必要である。

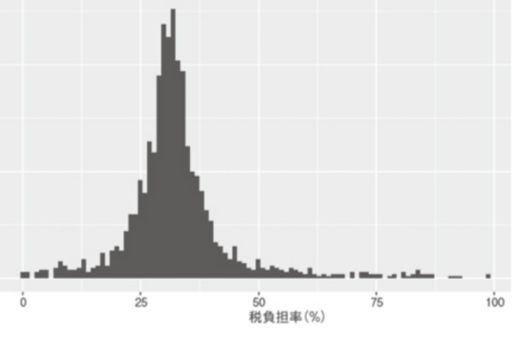

次に、税金費用の負担率の分布を見ると、図5のとおりである。税負担率が下位3割、上位3割はそれぞれ27.6%以下、34.1%以上である。

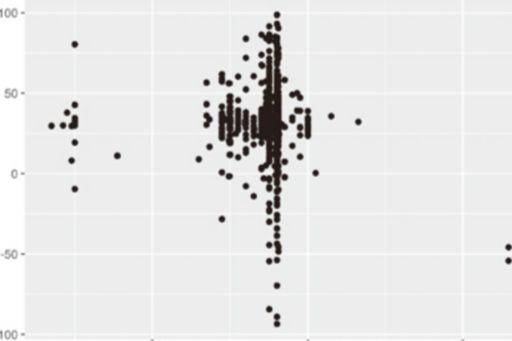

ここで、今回の会計基準改正による注記の追加項目ではないが、連結損益計算書上の税金等調整前当期純利益に対する法人税等(法人税等調整額含む)の比率(以下、「税負担率」という。)と法定実効税率との間に重要な差異がある場合に要求される当該差異の原因となった主要な項目別の内訳の注記状況の分析のために、まず両者の分布状況の分析を行うと、図6のとおりである。法定実効税率(横軸)は各社の税法適用の状況を反映した層別になっているが、各層における税負担率(縦軸)にはばらつきが見られる。図7は税負担率の分布と注記の有無との関係を示したものである。左側の開示のないケースはほぼ法定実効税率と想定される付近に税負担率が集まっている(つまり、乖離がほとんどない)。一方、右側の開示のあるケースでは、法定実効税率から上下に税負担率のばらつきが見られたことから、両者間の重要な差異を開示する趣旨に沿った運用がされていることとともに、税率差異にも幅があることがわかる。

4.注記の分析(今回改正事項)

(1)繰越期限別の税務上の繰越欠損金に係る情報及び回収可能性に関する情報

今回の改正では、「1.はじめに」に記載した通り、繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、繰越期限別の税務上の繰越欠損金に係る情報を開示することが要求されている。繰延税金資産の発生原因別の主な内訳について、税務上の繰越欠損金を記載している会社数をカウントしたところ、1,325社であった。分析の母集団は、日本基準を採用する会社(銀行・信託、生損保除く。総数1,862社)の連結財務諸表である。

これらの会社について、繰延税金資産の総額(横軸)、税務上の繰越欠損金に係る繰延税金資産の金額(縦軸)として分布状況を分析すると、図8のとおりである。縦軸が上方に位置するほど、税務上の繰越欠損金に係る繰延税金資産の金額の計上額が大きい。500億円以上の税務上の繰越欠損金に関する繰延税金資産の金額を計上している会社は少ないことがわかる。なお、当該金額は評価性引当額控除前の金額である。

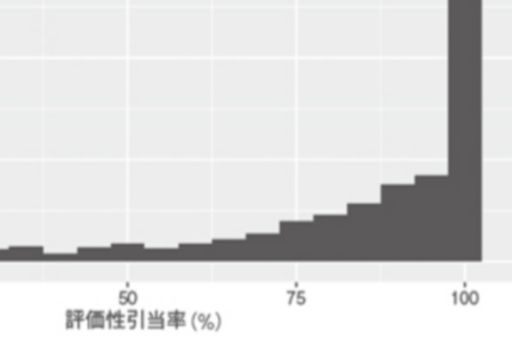

また、税務上の繰越欠損金に関する繰延税金資産の金額に対する評価性引当額の割合(評価性引当率)毎の会社数の分布状況は図9のとおりである。中央値は83%、第3四分位で既に100%であることから、税務上の繰越欠損金に対しては全額評価性引当額を計上している会社が多いことがわかる。

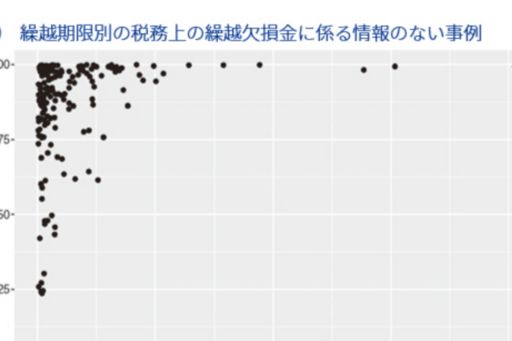

さらに、繰越期限別の税務上の繰越欠損金に係る情報を開示している会社数は、962社と分析対象全体の約半数であり、発生原因として税務上の繰越欠損金を記載している会社の約7割であった。当該情報は、税務上の繰越欠損金の額が「重要である」と財務諸表の作成者が判断した場合に、注記が行われるものである。「3.本表分析」の図3にみられるとおり、繰延税金資産の金額の純資産額に占める割合は、分析対象会社の90%以上の会社が10%以内に収まっているが、税務上の繰越欠損金に係る繰延税金資産を記載した会社の多くが繰越期限別情報を記載していることから評価性引当額控除前で重要性を判断しているケースが多いと推察される。この繰越期限別の税務上の繰越欠損金に係る情報を注記していない事例について税務上の繰越欠損金に係る繰延税金資産(評価性引当額控除前)の純資産額に対する比率と、同額に対する評価性引当率を対比したものが図10であるが、概ね対純資産比率が10%を下回っているか、そうでない場合は全額に対して評価性引当額を計上しているケースが相応にあることがわかった。なお、分析で用いている純資産額はあくまでも評価性引当額計上後の金額のため、算定した率が純資産額に直接影響しているわけではない点は留意願いたい。

税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当該繰延税金資産を回収可能と判断した主な理由も記載が要求される。この重要性について、企業会計基準第28号では、「例えば、純資産の額に対する税務上の繰越欠損金の額(納税主体ごとの法定実効税率を乗じた額)の割合が重要な場合が含まれると考えられる」( 第30項 )としている。これについても、基準改正の審議の過程で、「当該定性的な情報については、繰延税金資産を回収可能と判断した理由について、企業の固有の情報は記載されず、将来の収益力に基づく課税所得見込みを考慮した結果等、一般的な記載しかされない可能性があり、財務諸表利用者にとって必ずしも有用な情報にはならないとの意見が聞かれた」(企業会計基準第28号 第45項 )とされているが、最終的には、財務諸表利用者にとって現状において不足している情報を補うことを目的として注記が追加されたものである(企業会計基準第28号 第46項 )。

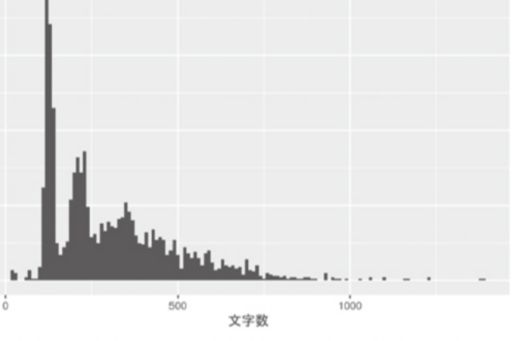

「税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当該繰延税金資産を回収可能と判断した主な理由」を含む税効果会計に関する注記(後述する評価性引当額の変動に関する注記も含む。)について、注記の文字数を分析したものが図11である。これは、「税効果会計関係」のタクソノミから表に該当する部分を除いた文字数をカウントしたものである。中央値は247文字、第3四分位400文字程度であり、中央値には類似の記載例、いわゆるボイラープレートな開示が含まれているものと推定される。一方で、記載文字数が1,000字を超える事例も7件見られた。

文字数カウントを行った会社のうち、企業固有の情報が記載されていることを期待して、注記を形態素分析しTF-IDF値を算出して、値が高い上位を抽出して記載内容を閲覧した。TF-IDF値とは、分析対象とした事例の注記に見られる各単語の出現頻度と、当該単語が注記に現れる会社数の逆数の積の概念であり、今回は使用頻度の低い単語が使われる注記を抽出する指標として用いた。

なお、注記を形態素分析する場合には、分析に利用する単語情報の辞書登録の内容によって、分析結果が異なる可能性がある点に留意が必要である。

TF-IDF値の高い会社の注記例の一部を以下に抜粋した。これらの公表情報については、企業会計基準第28号の改正趣旨を受けた企業側の対応姿勢の現れとして企業固有の情報が記載されているものと考えられる。

<記載例1>(株)ラウンドワン

連結子会社における税務上の繰越欠損金に係る繰延税金資産は、第〇期に取得した一部資産に対して税務上特別償却を採用したことで税務上欠損金が発生したことにより生じたものであり、当連結会計年度より特別償却の採用は行っておらず、将来安定して課税所得が見込まれること及び米国における税務上、当該繰越欠損金に繰越期限がないことを考慮した結果、回収可能と判断いたしました。

<記載例2>コスモエネルギーホールディングス(株)

税務上の繰越欠損金○○百万円(法定実効税率を乗じた額)について、繰延税金資産○○百万円を計上しております。当該繰延税金資産のうち○○百万円は、当連結納税グループにおける税務上の繰越欠損金残高○○百万円(法定実効税率を乗じた額)の一部について認識したものであり、当該繰延税金資産の対象となる税務上の繰越欠損金は、主にコスモ石油(株)において東日本大震災の影響や過年度における原油価格の急落により生じた非経常的なものであります。なお、当社グループの第6次連結中期経営計画においては、当期純利益が安定的に推移していくことを見込んでおります。当該中期経営計画初年度である2018年度の実績については、国内石油製品の堅調な市況環境に基づく適正マージンの確保等により順調に進捗しております。また、2019年度以降についても国内市況は安定した状況が続くことが想定され、このような環境の下で安全安定操業体制を盤石なものとし、収益力を確保するための施策として製油所設備等への投資も計画しております。以上から、一時差異等加減算前課税所得の長期的、安定的な発生が見込まれるため、当該繰延税金資産は回収可能と判断し、評価性引当額を認識しておりません。

<記載例3>ニチハ(株)

税務上の繰越欠損金○○百万円(法定実効税率を乗じた額)について、繰延税金資産○○百万円を計上しております。当該繰延税金資産○○百万円は、連結子会社Nichiha USA, Inc.における税務上の繰越欠損金の残高○○百万円(法定実効税率を乗じた額)の一部について認識したものであります。当該繰延税金資産を計上した税務上の繰越欠損金は、当該連結子会社における新工場建設計画も考慮して算出した将来の課税所得の見込みにより回収可能と判断し、評価性引当額を認識しておりません。

(出典:有価証券報告書 筆者グループにて数値を○○へ加工)

(2)評価性引当額に関する情報

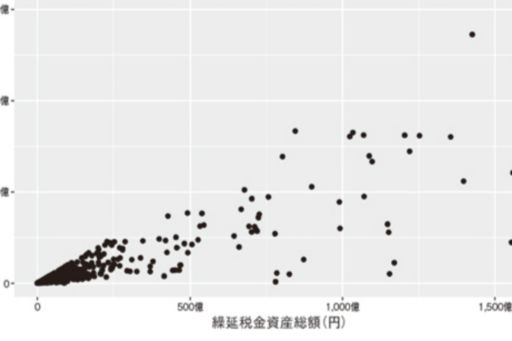

今回の基準改正による注記の追加項目ではないが、繰延税金資産の発生原因別の主な注記をするにあたっては、繰延税金資産から控除された額(評価性引当額)を併せて記載することとされている。そこで、繰延税金資産の総額(横軸)、評価性引当額(縦軸)として分布状況を分析すると図12のとおりであり、繰延税金資産の総額と評価性引当額との間には有意な関係はみられない。

繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、繰延税金資産から控除された額(評価性引当額)は、税務上の繰越欠損金に係る評価性引当額と将来減算一時差異等の合計に係る評価性引当額に区分して記載することとされた。税務上の繰越欠損金に係る評価性引当額を記載した会社は、972社であった。

(3)評価性引当額に重要な変動が生じている場合の注記

今回の基準改正により、繰延税金資産から控除された額(評価性引当額)に重要な変動が生じている場合、当該変動の主な内容を記載することが要求されることとなった。この「重要な変動が生じている場合」には、「例えば、税負担率の計算基礎となる税引前純利益の額に対する評価性引当額(合計額)の変動額の割合が重要な場合が含まれると考えられる。」(企業会計基準第28号 第36項)とされている。

評価性引当額の変動に関する注記について、重要な影響はない旨を含め何らかの開示をしている会社は800社※であった。この評価性引当額の前期と当期の関係と注記の有無を分析したものが図13である。「FALSE(評価性引当額の変動に関する注記がない)」会社群は、評価性引当額の変動に重要性がないことを反映して前期と当期との間の率に変化がない中央に分布しているのに対して、「TRUE(評価性引当額の変動に関する注記がある)」会社群も中央に分布しているケースが多くみられるものの、全体のバラつきが大きいことから、前期と当期との間の率の変化を開示していることがわかる。

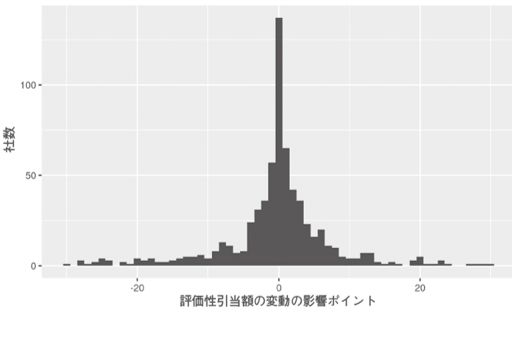

また、評価性引当額の重要な変動は、税効果会計適用後の税負担率に影響すると考えられる。法定実効税率と税負担率との差異原因の主要な項目を注記している事例(1,432社)のうち評価性引当額の影響を開示している会社は742社※である。そのうち30ポイント以上の影響がある66社を除いて影響の分布を示したものが図14である。

※両者が整合しないのは、前者がテキスト検索で「評価性引当」に言及したものを広く拾い上げたため「変動がない」旨の開示も含んでいること、後者には開示の省略などの影響が原因として考えられる。

評価性引当額の変動に関する注記についても、注記例の一部を抜粋した。税務上の繰越欠損金に関する繰延税金資産の回収可能性の注記と同様に企業固有の情報が記載されていると思われる事例がみられた。

<記載例1>(株)長谷工コーポレーション

当社の連結子会社4社が2019年4月1日より連結納税制度に新規加入することに伴い、当期末で当該連結子会社における税務上の資産の時価評価により繰越欠損金控除前課税所得が増加した分を繰越欠損金と相殺したこと等により、繰越欠損金に係る評価性引当額が○○百万円減少しております。また、同時価評価により固定資産に係る評価性引当額を新たに○○百万円認識しております。

<記載例2>(株)タムラ製作所

これは、主に当社における税務上の繰越欠損金に係る評価性引当金が減少したことによるものです。前連結会計年度における回収可能性を判断する際に見積もることができなかった、多額の特別利益が当連結会計年度において計上されたことにより、重要な欠損金が減少いたしました。

5.まとめ

企業会計基準第28号は、財務諸表作成者が税効果会計に関する財務諸表項目について、一定の判断をしたうえで、財務諸表利用者の理解に資するために必要な情報を注記として開示することを要求する会計基準であるが、基準の趣旨を十分に理解したうえで開示を行っている事例がみられた。

今回の分析はEDINETが2019年3月に刷新され、データ取得のためのAPIを一般公開したために開示データがまとめて取得できるようになったため実現したものである。有価証券報告書の情報はXBRLによってタグ付けされているため、特に財務諸表本表のデータについては比較的容易に取得することができた。しかし、分析対象とした「税効果会計関係」の注記部分は一つのタグで税効果に関する全ての注記情報がカバーされているため、個々の注記項目や開示規則に対応した形で注記を抽出することは、技術的にはかなりのハードルがあり、分析作業よりもデータの整理にリソースを要した。

例えば、今回の基準改正の趣旨として充実することとされた税務上の繰越欠損金に係る繰延税金資産に関する情報だけを見ても、「繰延税金資産の発生原因別の主な内訳」「税務上の繰越欠損金に係る評価性引当額」「回収可能な税務上の繰越欠損金(繰越期限別)」「税負担率への影響(評価性引当額の変動の主な内容)」などが挙げられるが、データを特定するタグがないために色々な技術的手法を交えつつ作成のバリエーションが多々あったため、人手によって対応せざるを得ない部分も多くあった。今後は、注記情報についても入力方法の標準化が行われるとさらに財務諸表利用者にとっても利便性が高まるものと考えられる。

執筆者

公認会計士

小倉 加奈子(有限責任 あずさ監査法人、パートナー)

公認会計士

縄田 直治(縄田公認会計士事務所、代表)

公認会計士

柴田 叙男(有限責任 あずさ監査法人、パートナー)

公認会計士

松原 徹(有限責任 あずさ監査法人、Digital Innovation部)

吉田 尚広(有限責任 あずさ監査法人、Digital Innovation部)

近藤 純也(有限責任 あずさ監査法人、IT監査部)

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.