2019年金融庁「有報レビュー」の対応ポイント

旬刊経理情報2019年6月1日増大号に「2019年金融庁『有報レビュー』の対応ポイント」に関する解説記事が掲載されました。

旬刊経理情報2019年6月1日増大号に「2019年金融庁『有報レビュー』の対応ポイント」に関する解説記事が掲載されました。

この記事は、「旬刊経理情報2019年6月1日増大号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

この記事のエッセンス

- 金融庁は、2019年3月期以降の事業年度に係る有価証券報告書の作成・提出に際しての留意すべき事項および有価証券報告書に対するレビューの実施概要について公表している。

- 法令改正関係審査については、1.2019年1月に施行された「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」による改正、2.「『税効果会計に係る会計基準』の一部改正」等の公表を踏まえた財務諸表等規則等の改正を対象としている。

- 重点テーマ審査については、1.関連当事者に関する開示、2.ストック・オプション等に関する会計処理および開示、3.従業員等に信託を通じて自社の株式を交付する取引に関する会計処理および開示を対象としている。

- 金融庁から、「記述情報の開示に関する原則」等が公表されているので、有価証券報告書の作成にあたって参考にすることが望まれる。

はじめに

金融庁は2019年3月19日に、「有価証券報告書の作成・提出に際しての留意すべき事項及び有価証券報告書レビューの実施について(平成31年度)」と題し、2019年3月期以降の事業年度に係る有価証券報告書の作成・提出に際しての留意すべき事項および有価証券報告書に対するレビュー(以下「有報レビュー」という)の実施概要について公表している。

本稿では、2019年3月期以降の事業年度に係る有報レビューの概要と有報レビューに向けた留意点を解説する。

なお、文中の意見にわたる部分は筆者の私見であることをあらかじめ申し添える。

有報レビューの概要

有報レビューは、ディスクロージャー制度の信頼性確保に向けた対応として、有価証券報告書の記載内容の適正性を確保するための審査の枠組みであり、従来から、金融庁および財務局等が連携して実施しているものである。

有報レビューは、次の3つを柱としている。

(1)法令改正関係審査

(2)重点テーマ審査

(3)情報等活用審査

毎年、3月頃に金融庁のホームページにおいて、その事業年度に係る有価証券報告書の作成・提出に際しての留意すべき事項とその年度に実施される具体的なテーマが公表される。

(1)法令改正関係審査

法令改正関係審査とは、毎年の法令改正事項について行うものであり、全ての有価証券報告書提出会社が対象となる。法令改正関係審査の実施は、まず、財務局等から審査対象会社に対し、調査票の記入および財務局等への提出の依頼が順次される。調査票には、法令改正等により記載内容が変更または追加された重要な事項について、有価証券報告書に記載しているかどうかを回答する。なお、2019年3月期以降版の調査票では、調査内容に該当する場合には、有価証券報告書における記載箇所のページを記入する欄が追加されている。財務局では審査対象会社から提出を受けた調査票に基づき、法令等に照らして、開示の適正性を審査する。調査票の記載内容に不明点や疑問点がある場合には、別途財務局から質問が行われる。

(2)重点テーマ審査

重点テーマ審査は、特定のテーマに着目し、審査対象を抽出したうえで、より深度ある審査を行うものであり、審査対象となる会社には、所管の財務局等から個別の質問事項が送付される。質問内容には、法令や会計基準への形式的な準拠性のみでなく、投資者にとって十分に明瞭で理解し得る記載となっているか、重点テーマ以外の関連する事項について確認すべき点はないか、また、有価証券報告書以外の開示書類(四半期報告書、内部統制報告書等)への影響はないかといった観点も反映される。

財務局等より送付された質問状への回答は、2週間程度を期日とされており、審査対象会社からの回答を受け取った財務局では、法令等および一般に公正妥当と認められる企業会計の基準に照らして、会計処理・開示の適正性等を審査する。ここでも、回答内容に不明点や疑問点が残った場合には、追加で質問がされる。

なお、過去に実施された重点テーマ審査のテーマは図表1のとおりである。

(図表1)過去の重点テーマ審査のテーマ

| 2012年 3月期 |

2013年 3月期 |

2014年 3月期 |

2015年 3月期 |

|---|---|---|---|

| 無形固定資産の評価 | 固定資産の減損 | 固定資産の減損 | 退職給付 |

| 投資有価証券の評価 | 企業結合および事業分離等 | 企業結合および事業分離等 | セグメント情報 |

| 関連当事者取引 | 金融商品に関する会計処理・開示 | 退職給付 | |

| 連結財務諸表作成手続 | |||

| 偶発債務 | |||

| 2016年 3月期 |

2017年 3月期 |

2018年 3月期 |

|

| 工事契約に関する会計処理・開示 | 繰延税金資産の回収可能性 | 引当金、偶発債務等の会計上の見積り項目 | |

| 棚卸資産に関する会計処理・開示 | 企業結合および事業分離等 | 繰延税金資産の回収可能性 | |

| 包括利益計算書 | |||

| 1株当たり情報 |

(3)情報等活用審査

情報等活用審査とは、法令改正関係審査および重点テーマ審査とは別に、適時開示や報道、提供された情報等を勘案して実施されるものである。情報等活用審査の審査対象となる会社には、所管の財務局等から個別の質問事項が送付され、必要な場合、金融商品取引法第26条に規定される報告徴取権限等が行使されることがある。

金融庁の公表資料によると、2019年3月期以降の事業年度に係る有価証券報告書のレビューは、図表2の内容で実施するとされている。

(図表2)2019年3月期以降の事業年度に係る有価証券報告書のレビューの審査内容

| 審査 | 内容 |

|---|---|

| 法令改正関係審査 |

|

| 重点テーマ審査 |

|

| 情報等活用審査 |

|

法令改正関係審査

(1)「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」による改正

2018年6月に公表された金融審議会ディスクロージャーワーキング・グループ報告(以下「DWG報告」という)において、「財務情報及び記述情報の充実」、「建設的な対話の促進に向けたガバナンス情報の提供」、「情報の信頼性・適時性の確保に向けた取組み」に向けて、適切な制度整備を行うべきとの提言がなされている。

当該提言を踏まえて、2019年1月31日に有価証券報告書等の記載事項を改正する「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(以下「本改正」という)が公布され、同日から施行されている。

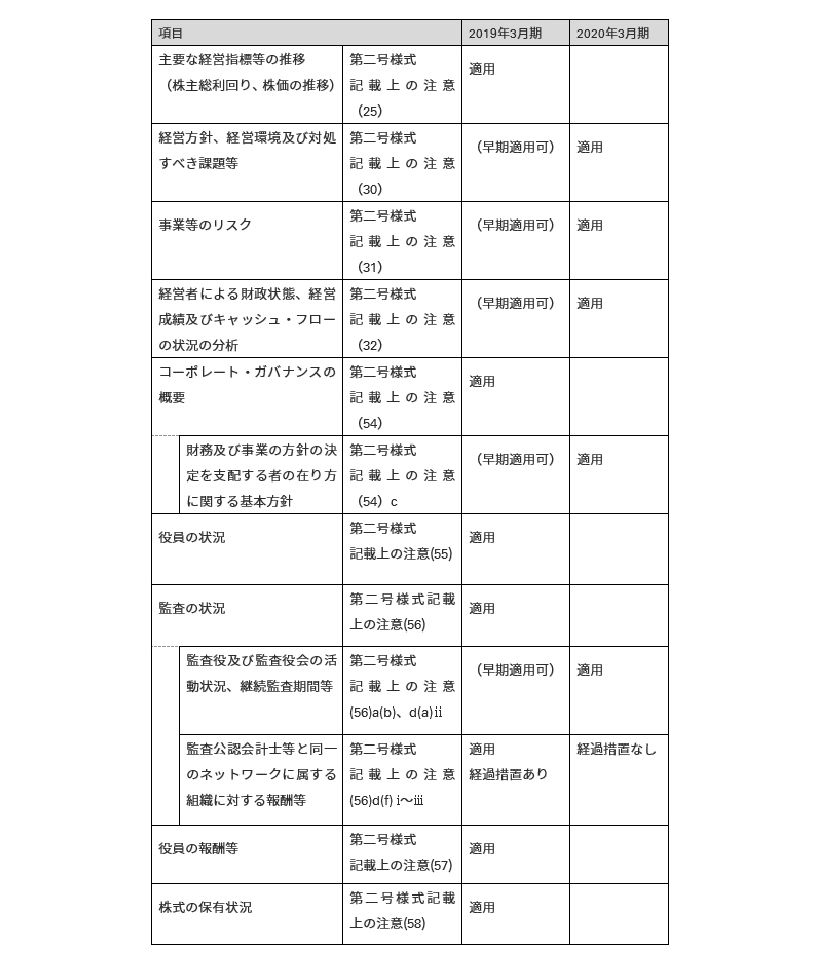

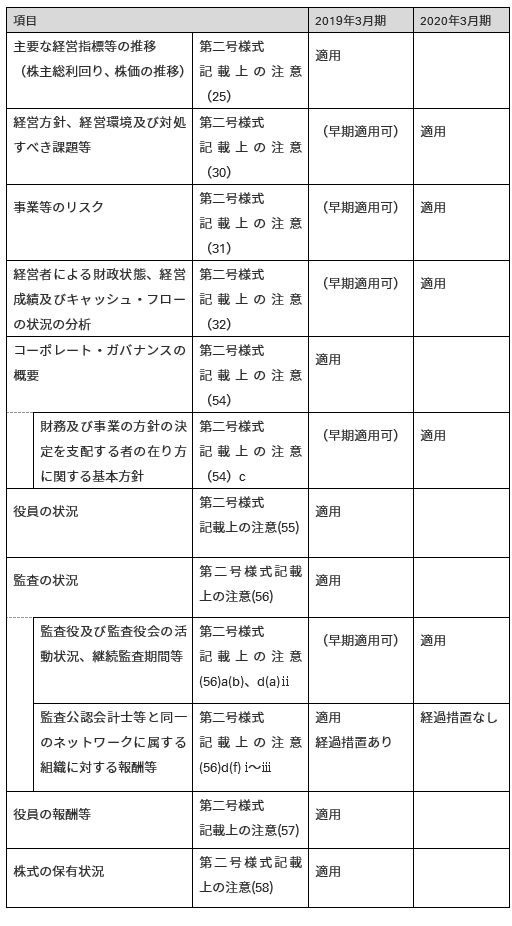

本改正は、2019年3月31日以後終了する事業年度を最近事業年度とする有価証券報告書から適用される。ただし、一部の項目については、十分な検討期間を確保し、記載内容の充実を図るため、2020年3月31日以後に終了する事業年度を最近事業年度とする有価証券報告書から適用される(図表3参照)。

(図表3)2019年1月31日付改正内閣府令の適用時期の概要

出所:金融庁HPを基に筆者が加筆訂正

このうち、法令改正関係審査における調査票では、2019年3月期に適用される1.「役員の報酬等」および2.「株式の保有状況」が調査内容として挙げられているため、これらについて説明する。

1.役員の報酬等

役員の報酬等に関する記載の追加は、DWG報告において、経営陣の報酬内容・報酬体系と経営戦略や中長期的な企業価値向上との結びつきを検証できるよう、報酬の決定・支給の方法やこれらに関する考え方を具体的に分かりやすく記載することを求めるべきとの提言がなされたことを受けて、業績連動報酬の記載を含めて改正されている。

また、実際の報酬が報酬プログラムに沿ったものになっているか、経営陣のインセンティブとして実際に機能しているかを確認できるようにするための情報、報酬決定プロセスの客観性・透明性のチェックを可能とするための情報などについても開示を求める旨も合わせて報告され、本改正において反映されている。

ここで、「業績連動報酬」は「利益の状況を示す指標、株式の市場価格の状況を示す指標その他の提出会社又は当該提出会社の関係会社の業績を示す指標を基礎として算定される報酬等」と定義されているが(第二号様式記載上の注意(57)a)、実務においては、賞与額の算定において業績評価のほかに定性評価も行っている場合のように、判断に迷う場面が想定される。この点、本改正(案)へのコメントに対する金融庁の考え方No50によると、役員報酬の設計は、企業によりさまざまであると考えられることから、その報酬が「業績連動報酬」に該当するかどうかについては、各企業によって適切に判断することとされている。

2.株式の保有状況

株式の保有状況については、DWG報告において、資本コストをかけリスクをとって株式を保有する以上、政策保有に関する方針、目的や効果は具体的かつ十分に説明されるべきであり、また、政策保有株式の保有について、その合理性を検証する方法や取締役会等における議論の状況、個別の政策保有株式の保有目的・効果について開示を求めるべきと提言されたことを受けて記載が追加されている。

なお、個別開示の対象となる銘柄数について、従来の30銘柄から60銘柄に拡大されているが、適用初年度の前事業年度についても改正後の60銘柄の記載が求められるとされている点に留意が必要である。

また、「定量的な保有効果」の記載が困難な場合も想定されるが、その場合、その旨および保有の合理性を検証した方法を記載することとされている。

(2)「税効果会計に係る会計基準」の一部改正

1.評価性引当額の内訳に関する数値情報(税効果会計基準一部改正第4項(注8)(1))

税効果会計基準一部改正では、これまで「繰延税金資産及び繰延税金負債の発生原因別の主な内訳の注記」(以下「発生原因別の注記」という)に示されていた評価性引当額の合計額について、税務上の繰越欠損金に係る評価性引当額と将来減算一時差異等の合計に係る評価性引当額に区分して記載することを定めている。

この記載にあたっては、発生原因別の注記として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときに区分して記載することとされており、記載の要否について慎重に判断する必要があると考えられる。

2.評価性引当額の内訳に関する定性的な情報(税効果会計基準一部改正第4項(注8)(2))

財務諸表利用者が評価性引当額の変動の内容を理解し、税負担率に影響が生じている原因を分析することに資するように、定性的な情報として当該変動の主な内容についての注記事項が定められている。当該注記事項の記載にあたっては、各企業の固有の状況を具体的に記載することが想定されるが、財務諸表利用者の税負担率の分析に資する情報を開示するという趣旨を踏まえると、たとえば、企業集団内のどの会社における評価性引当額が主に変動したのか、どの項目に係る評価性引当額がどのような事由で変動したのか、などの情報を記載することが考えられる。

3.税務上の繰越欠損金に関する繰越期限別の数値情報(税効果会計基準一部改正第5項(注9)(1))

税務上の繰越欠損金の繰越期間にわたって課税所得が生じたときの税負担率の予測に資するように、税務上の繰越欠損金に関する数値情報として、繰越期限別に、税務上の繰越欠損金の額に納税主体ごとの法定実効税率を乗じた額、当該税務上の繰越欠損金に係る評価性引当額および当該税務上の繰越欠損金に係る繰延税金資産の額についての注記事項が定められている。年度の区切り方については特段定められておらず、税務上の繰越欠損金の状況に応じて適切に設定することが考えられるが、主として株価予測を行う財務諸表利用者が将来2年から5年後の予想財務諸表を用いて税負担率の予測を行っていることを踏まえ、5年以内に繰越期限が到来する場合には比較的短い年度に区切ることが考えられるとされている。

4.税務上の繰越欠損金に関する定性的な情報(税効果会計基準一部改正第5項(注9)(2))

税務上の繰越欠損金に関する繰越期限別の数値情報の他に、財務諸表利用者による税務上の繰越欠損金に係る繰延税金資産の回収可能性に関する不確実性の評価に資するように、定性的な情報として当該繰延税金資産を回収可能と判断した主な理由についての注記事項が定められている。

回収可能と判断した主な理由にどのような事項を記載するかについて、特段定められていないが、当該注記事項は、繰延税金資産の回収可能性に関する不確実性の評価に資する情報を開示することを目的としていることを踏まえると、たとえば、企業集団内の主にどの会社で生じた税務上の繰越欠損金で、どのような事由により発生したか、どのような事由により将来において税務上の繰越欠損金を解消させると見込んでいるのかを記載することが考えられる。

重点テーマ審査

(1)関連当事者に関する開示

関連当事者に関する開示については、企業会計基準第11号「関連当事者の開示に関する会計基準」および企業会計基準適用指針第13号「関連当事者の開示に関する会計基準の適用指針」が2006年に公表された後では改正はされていない。したがって、開示項目として新たに定められたものではないが、関連当事者の範囲や開示対象となる取引を網羅的に把握することが困難であることから、近年においても訂正報告書が比較的多く提出される分野であり、関連当事者取引の網羅性について当局から質問される可能性があるため、あらためて決算手続の妥当性を検討することが有用であると考えられる。

特に今回の有報レビューでは、ストック・オプション等に関する会計処理および開示があわせて重点テーマ審査の対象となっているので、資本取引として開示する必要のある役員によるストック・オプションの行使の有無を確認することが望まれる。

(2)ストック・オプション等に関する会計処理および開示

ストック・オプション等に関する会計処理および開示に関連する会計基準等として、実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」(以下「実務対応報告第36号」という)が2018年1月12日に企業会計基準委員会から公表され、2018年4月1日以後適用することとされている。したがって、2019年3月期の企業においては、当該実務対応報告第36号を適用した会計処理および開示がなされることになる。

従業員に対して権利確定条件付き有償新株予約権を付与する取引は、従来、企業会計基準第8号「ストック・オプション等に関する会計基準」(以下「ストック・オプション会計基準」という)の適用範囲に含まれるのか、企業会計基準適用指針第17号「払込資本を増加させる可能性のある部分を含む複合金融商品に関する会計処理」(以下「複合金融商品適用指針」という)の適用範囲に含まれるのかが必ずしも明確ではなかった。そのため、複合金融商品適用指針に従った会計処理をしているケースも少なからずあったと考えられるが、実務対応報告第36号では、当該権利確定条件付き有償新株予約権をストック・オプション会計基準第2項(2)に定めるストック・オプションに該当するものとされている。

実務対応報告第36号では、経過的な取扱いとして、実務対応報告第36号の適用日より前に従業員に対して権利確定条件付き有償新株予約権を付与した取引については、従来採用していた会計処理を継続することができるとされている。当該経過的な取扱いを適用する企業も多いと想定されるが、この場合、権利確定条件付き有償新株予約権をストック・オプションとして取り扱った場合と同様の情報および採用している会計処理の概要を注記することとされているので、留意が必要である(実務対応報告第36号第10項(3))。

(3)従業員等に信託を通じて自社の株式を交付する取引に関する会計処理および開示

従業員等に信託を通じて自社の株式を交付する取引については、実務対応報告第30号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」(以下「実務対応報告第30号」という)に従い、一定の要件を満たす場合には、期末において総額法を適用し、信託の財産を財務諸表に計上することとされている。

この場合、実務対応報告第30号では、取引の概要、総額法の適用に際して計上された自己株式について純資産の部に自己株式として表示している旨、計上している自己株式の帳簿価額および株式数、総額法の適用により計上された借入金の帳簿価額を注記することとされている(実務対応報告第30号第16項)。

なお、有価証券報告書の「第4提出会社の状況 1株式等の状況 (8)役員・従業員株式所有制度の内容」では、当該役員・従業員株式所有制度の概要等を記載することとされており、当該信託を利用する場合に、「経理の状況」において、実務対応報告第30号で求められている注記がされているかどうか確認されたい。

過去の有報レビューの審査結果及び審査結果を踏まえた留意すべき事項

金融庁は、毎年、前年度に実施した有報レビューに関して、複数の会社に共通して記載内容が不十分であると認められた事項および、記載に当たっての留意すべき事項を取りまとめて公表している。過去の重点テーマ審査のテーマや金融庁の公表資料によると、審査対象は開示特有の論点に限定されておらず、記載内容が不十分であると認められた事項には、会計処理上の論点についても言及されているケースがある。そのため、有価証券報告書提出会社のみならず、監査を実施する公認会計士または監査法人においても、十分に留意する必要があると考えられる。

2019年3月期以降の事業年度に係る有報レビューに関連して、金融庁から2019年3月19日に公表されている「別紙2 平成31年度 有価証券報告書レビューの実施について」では、過去の有報レビューにおいて、フォローアップが必要と認められた会社についても、別途審査を実施する旨の記載がある。そのため、過年度に対象となった会社においては、当年度の会計処理や開示内容が過去の回答内容と整合しているかどうかについても考慮する必要があると考えられる。

「記述情報の開示に関する原則」を踏まえた留意点

金融庁は、2019年3月19日、「記述情報の開示に関する原則」(以下「開示原則」という)を策定するとともに「記述情報の開示の好事例集」をとりまとめて公表している。ここで、「記述情報」とは、一般に、法定開示書類において提供される情報のうち、金融商品取引法第193条の2が規定する「財務計算に関する書類」において提供される財務情報以外の情報を指すとされている。

開示原則は、平成31年内閣府令第3号(平成31年1月31日公布・施行)による改正後の企業内容等の開示に関する内閣府令により記載が求められる事項を前提に示している。改正後の当該事項は2020年3月31日以後に終了する事業年度に係る有価証券報告書からの適用とされているが、2019年3月31日以後に終了する事業年度に係る有価証券報告書から改正後の規定に沿った記載をすることも可能である。

開示原則は、企業情報の開示について、開示の考え方、望ましい開示の内容や取り組み方を示すものであり、2019年有報レビューの法令改正関係審査において、記述情報も対象とされているので、有価証券報告書の作成にあたって参考にすることが望まれる。

執筆者

有限責任 あずさ監査法人

公認会計士

三宮 朋広