「監査上の主要な検討事項」(KAM)の導入など監査報告書の透明化に伴う監基報等の改正の解説

旬刊経理情報(中央経済社発行)2019年4月20日号に監査報告書の透明化に伴う監基報等の改正に関するあずさ監査法人のパートナーによる解説記事が掲載されました。

旬刊経理情報(中央経済社発行)2019年4月20日号に監査報告書の透明化に伴う監基報等の改正に関するあずさ監査法人のパートナーによる解説記事が掲載されました。

この記事は、「旬刊経理情報2019年4月20日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

- 監査報告書の透明化のため、監査上の主要な検討事項が導入された。

- 監査上の主要な検討事項は、監査人が特に重要と判断した事項をいい、監査役等に伝達した事項のなかから選択される。

- 企業の未公表情報であっても、監査上の主要な検討事項の記載に必要な事項は開示される。

監査基準の改訂と監査基準委員会報告書701等の改正

2019年2月27日に、日本公認会計士協会より「「監査基準の改訂に関する意見書」に対応する監査基準委員会報告書701「独立監査人の監査報告書における監査上の主要な検討事項の報告」等の改正について」が公表された。今回の改正は、監査報告書の形式の変更のみならず、「監査上の主要な検討事項」(英文では「Key Audit Matters」であり、「KAM」と呼称されることが多い)が監査報告書に記載されることになるなど、監査報告書の透明化という社会的な要請に応えるものとなっている。

本稿では、今回の監査制度の改正の概要と、監査基準委員会報告書701「独立監査人の監査報告書における監査上の主要な検討事項の報告」(以下「監基報701」という)の詳細について記述していく。なお、意見にわたる部分については筆者の私見であることをあらかじめお断りしておく。

(1)海外におけるKAM導入の背景と経緯

監査報告書の透明化は、わが国だけで採用された制度ではなく、欧米を中心とした諸外国ではすでに先行して導入されている。現在の標準文言により定型化された短文型の監査報告書は、長年にわたり採用されてきたスタイルである。しかし、その利用者は、現在の監査意見の表明方式は有益ではあるものの、標準文言が記載された監査報告書の情報価値が高くないという懸念を示し、特に2008年の金融危機をきっかけとして、監査の結果に至るプロセスを監査報告書に記載することを求めるようになった。

これを受けて、監査人が、監査の重点に関する情報を監査報告書に記載する方向での改革が始まった。利用者は、監査人が重点を置いた項目と監査上の対応状況を知ることにより、財務諸表のより適切な理解に役立つとともに、同じ適正意見が付されている監査報告書であっても、監査の質の差異を考えるきっかけや目安となると考えられた。

このような利用者の要請に対応した監査報告書の見直しは、英国においては2007年頃から始まり、2013年12月期の監査から適用が開始された。また、国際監査基準(ISA)についても、2015年1月KAMを扱うISA701等が公表され、上場会社の2016年12月期以降の監査から適用されている。欧州連合(EU)においても、2017年6月期の監査から上場会社を含む社会的影響度の高い事業体(PIE)の法定監査の監査報告書にKAMとほぼ同様の記載が求められている。

また、米国では、上場会社の監査基準の設定主体である公開会社会計監督委員会(PCAOB)の監査基準が適用される会社は、大規模早期提出会社に対しては2019年6月期の監査から、それ以外の公開会社に対しては2020年12月期より、KAMと同様のCritical Audit Matter(CAM)の記載が段階的に適用される。

(2)わが国における「監査上の主要な検討事項」の導入の背景と経緯

わが国では、2015年に発生した不適切会計の事案を受けて、金融庁が「会計監査の在り方に関する懇談会」を設置し、監査の信頼性を確保するための対応を取りまとめた提言を公表した。この提言は、不正事案への対応に際してはいたずらに規制・基準を強化するのではなく、費用と便益を考慮して問題の本質に焦点を当てた取組を講じるべきという考えに基づいて取りまとめられた。その狙いは、高品質で透明性の高い監査を提供する監査法人が市場において適切に評価されるような環境を育成することにより、監査人に高品質な監査を提供するインセンティブを与え、持続的な監査品質の向上につなげていくことであった。

同提言では、海外の動向も踏まえて、KAMと同様の記載を想定した監査報告書の透明化について検討することが示されている。この背景には、監査の透明性および監査報告書の情報価値を高める動きは全世界に広がっており、企業活動や資本市場のボーダレス化が進行するなかで日本も無縁ではいられず、会計や監査は、グローバルな社会インフラの様相をますます強める傾向にあることがある。

その後、2017年6月28日に、金融庁による「『監査報告書の透明化』について」という文書の公表を経て、2018年7月6日「監査基準の改訂に関する意見書」が公表された。日本公認会計士協会は、同意見書に対応するため、監基報701と関連する監査基準委員会報告書の一連の改定を進め、2019年2月27日の最終版公表に至ったのである。

改正の概要

(1)監査上の主要な検討事項

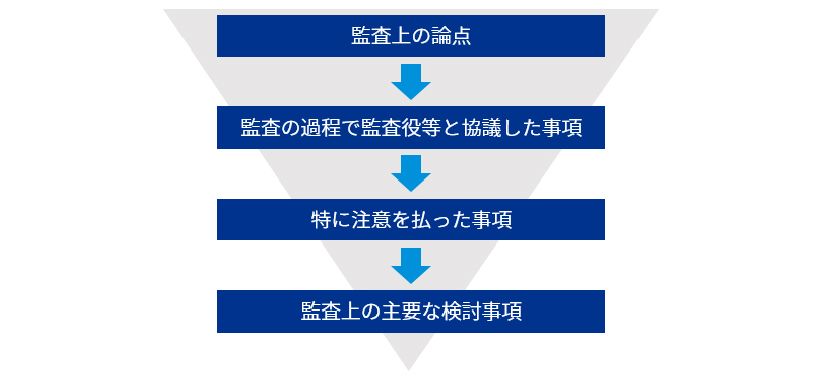

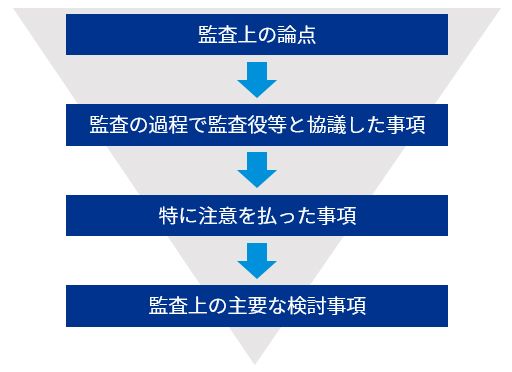

1. 監査上の主要な検討事項の決定

監査上の主要な検討事項は、当期の財務諸表の監査において監査人が特に重要と判断した事項をいい、監査役等に伝達した事項の中から選択される。監査基準委員会報告書260「監査役等とのコミュニケーション」に基づき、監査において、監査上の重要な事項は、監査役等にコミュニケーションを行うことが求められているが、このなかから、次の点などを考慮して特に監査人が注意を払った事項を決定し、さらに特に重要であると判断した事項を決定する(図表1参照)。

- 特別な検討を必要とするリスクが識別された事項、または重要な虚偽表示のリスクが高いと評価された事項

- 見積りの不確実性が高いと識別された事項を含め、経営者の重要な判断を伴う事項に対する監査人の判断の程度

- 当年度において発生した重要な事象または取引が監査に与える影響

図表1 監査上の主要な検討事項の決定プロセス

これは、監査上の主要な検討事項の決定における考え方のプロセスを示したものであり、個々の会社の監査における相対的な重要度に応じて監査上の主要な検討事項に該当するか否か決定される。したがって、すべての会社に共通する「監査上の主要な検討事項に該当する絶対的な水準」があるわけではなく、海外の先行事例を見ても、業界に共通すると思われる事項が各社の監査報告書において必ずKAMとして選定されているわけではない。

また、監査上の主要な検討事項は、監査人が実施した監査に関する情報であるため、どの事項を監査上の主要な検討事項とするかは最終的に監査人が判断するが、監査の過程において、監査役等および経営者と監査上の主要な検討事項の候補になり得る事項について、これまで以上に深度ある議論を前広に行うことが必要になると考えられる。

2. 監査上の主要な検討事項の監査報告書における記載

監査上の主要な検討事項は、監査報告書において別の区分を設け、財務諸表に関連する開示(財務諸表本表及び注記事項)がある場合は、参照を付したうえで、次を記載することが求められる。

- 監査上の主要な検討事項の内容

- 監査人が監査上の主要な検討事項であると決定した理由

- 監査における監査人の対応

監査上の主要な検討事項についての監査人としての結論は、財務諸表全体に対する意見のなかに包含されているため、個々の監査上の主要な検討事項について個別の意見を記載することはない。ただし、個別意見にならないような形で、監査上の主要な検討事項に係る発見事項を記載することは可能である。

なお、監査上の主要な検討事項の記載にあたっては、個々の会社の監査に固有の情報を記載することが想定されている。監査上の主要な検討事項は、標準文言による定型的な監査報告書から、個々の会社ごとにテーラーメードで作成する監査報告書への転換を図るものであることから、たとえば、会計基準または監査基準等の一般的な表現を用いて、紋切型の監査上の主要な検討事項を記述することはその趣旨を没却することになるので注意が必要である。

また、専門的な用語は基準等において明確に定義されており、誤解が生じないという利点はあるものの、過度に用いると専門家にしかわからないという状況も想定されることから、監査上の主要な検討事項の記載にあたっては、多用は控えるように留意が促されている。

3. 監査上の主要な検討事項と開示との関係

監査上の主要な検討事項の記載にあたっては、企業が外部に公表していない情報に触れる必要が生じることが考えられる。基本的に、監査上の主要な検討事項の対象は財務諸表の本表や注記事項ではあるものの、有価証券報告書におけるリスク情報等の財務諸表以外のセクション、適時開示またはその他のIR活動などにより開示している情報を利用して記述することも想定されている。おそらく実務上困難なケースとしては、監査上の主要な検討事項の記載にあたり、企業が前記を含むいずれの方法によっても開示していない情報に触れる必要があると監査人が判断した場合である。その際の対応としては、まずは次が想定されている。

- 経営者に追加の情報開示を促す。

- 必要に応じて監査役等と協議を行う。

この際、企業の情報開示に責任を有する経営者には、監査人からの要請に積極的に対応することが期待され、取締役の職務の執行を監査する責任を有する監査役等には、経営者に追加の開示を促す役割を果たすことが期待される。

多くの場合は、これらの協議により開示との問題は解消すると思われるが、経営者および監査役等との協議を踏まえても会社が追加的な情報を開示しないときの監査人がとるべき対応として、次が示されている。

- 監査上の主要な検討事項の記載により企業または社会にもたらされる不利益が、当該事項を記載することによりもたらされる公共の利益を上回ると合理的に見込まれない限り、監査上の主要な検討事項として記載することが適切である。

- 財務諸表利用者に対して、監査の内容に関するより充実した情報が提供されることは、公共の利益に資するものと推定されることから、監査上の主要な検討事項と決定された事項について監査報告書に記載が行われない場合は極めて限定的であると考えられる。

4. 適用範囲・適用時期

監査上の主要な検討事項は、当面、金融商品取引法の監査報告書にのみ記載を求めることとされている。なお、会社法の監査報告書に任意で記載することも現行法上可能である。また、連結財務諸表を作成している場合、監査上の主要な検討事項は個別財務諸表の監査報告書にも記載が求められるが、連結財務諸表の監査報告書に同一の記載がある場合は、個別財務諸表の監査報告書上にその旨を記載することで、その記載を省略することができる。

適用時期に関しては、監査上の主要な検討事項は2021年3月期からとされているが、監査に関する情報提供の早期の充実や実務の積上げによる円滑な導入を図る観点から、特に東証一部上場企業については、できるだけ2020年3月期の監査より早期適用することが期待されている。

(2)その他の主な改訂点

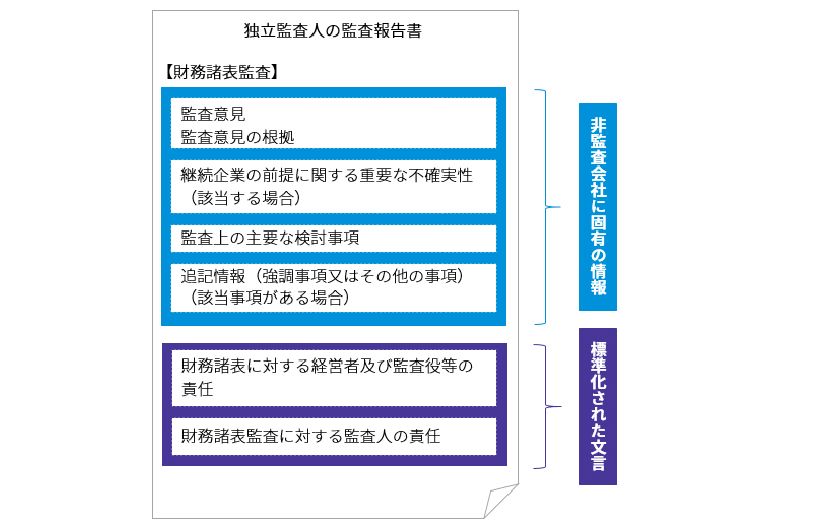

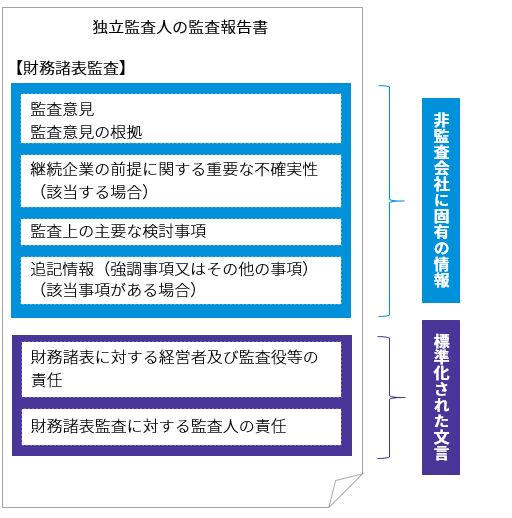

監査上の主要な検討事項以外の主な改訂点は、以下のとおりである。これらの改正に伴い新しい記載順序と新しい区分となった監査報告書の概要を図表2に示している。

1. 監査報告書の順序

従前の監査報告書の記載の順序を見直し、監査意見を冒頭に記載することとされた。これは、監査上の主要な検討事項の導入に伴い監査報告書が長文化したことに対する対応で、監査報告書の記載順序を利用者の関心の高いものから順に並べることとしたものである。したがって、利用者の最も関心の高い監査意見を冒頭に記載し、比較的利用者の関心が高いであろう監査意見の根拠や監査上の主要な検討事項、追記情報(強調事項およびその他の事項)等を監査報告書の前のほうに記載し、財務諸表に対する経営者および監査役等の責任や財務諸表監査に対する監査人の責任等の定型的な文章は後ろのほうに記載することとなった。

2. 「監査意見の根拠」区分の新設

「監査意見の根拠」区分には、わが国において一般に公正妥当と認められる監査の基準に準拠して監査を実施した旨、わが国における職業倫理に関する規定に従って、会社から独立しており、また、監査人としてのその他の倫理上の責任を果たしている旨、意見表明の基礎となる十分かつ適切な監査証拠を入手した旨が記載される。

3. 「財務諸表に対する経営者及び監査役等の責任」区分

従前の監査報告書における「財務諸表に対する経営者の責任」区分を「財務諸表に対する経営者及び監査役等の責任」区分とし、監査役等の財務報告に関する責任を監査報告書に記載することとされた。当該区分には「監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務執行を監視することにある」と記載されることになるが、これは、監査役等の責任内容が従前と変わったわけではなく法令を超える責任を意図したものでもない。財務報告において監査役等が重要な役割を担っていることを監査報告書において明確化したものである。

4. 継続企業の前提に関する記載

継続企業の前提に重要な不確実性が認められ、当該事項が財務諸表に適切に注記されている場合、これは利用者にとって重要な情報であるため、監査報告書において追記情報(強調事項)とは別に区分を設けて記載することとした。また、継続企業の前提に疑義がない場合であっても、継続企業の前提に関する記載の重要性に鑑み、「財務諸表に対する経営者及び監査役等の責任」区分および「財務諸表監査に対する監査人の責任」区分に、継続企業の前提に関する評価責任または監査人の責任を追加することとされた。

図表2 監査報告書の記載順序と新区分

5. 適用時期等

改訂監査基準は、監査上の主要な検討事項とそれ以外に分けて、適用対象および適用時期が示されており、監査上の主要な検討事項以外の改正事項は、すべての監査を対象に、2020年3月期の監査より適用される。なお、監査上の主要な検討事項は年度の財務諸表の監査にのみ導入されるが、その他の改訂点については、四半期レビュー基準および中間監査基準にも同様の改訂が行われることが予定されている。

監査上の主要な検討事項に関するその他の留意点

(1)監査上の主要な検討事項の選定に係る留意点

1. 監査上の主要な検討事項の数、同業比較、時系列比較

上場企業の監査において、監査人が監査役等とコミュニケーションを行った事項のなかには、監査報告書において監査上の主要な検討事項として報告すべき内容が、どの企業にも少なくとも一つは存在するものとされている。監査上の主要な検討事項の数は、監基報で目安等が示されてはおらず、会社の置かれた環境や業界の複雑性等により変わるものであり、その多寡によって監査の品質を計ることはできないし、企業間で監査上の主要な検討事項を比較することは必ずしも有用ではないと考えられる。

また、監査上の主要な検討事項は監査人が重要と考えた事項であり、当該年度の監査作業のなかで相対的に多くの時間を使った事項であるため、監査上の主要な検討事項として選定されるのは相対的に重要な項目である。そのため、前期に監査上の主要な検討事項として選定された事項が、翌期により重要な事象の発生によって相対的な重要性を失い監査上の主要な検討事項として選定されなくなることもあり得るので、監査上の主要な検討事項の期間比較は監査上の主要な検討事項の絶対的な重要性やリスクの変更を必ずしも示すものではない点に留意が必要と考えられる。

2. 特別な検討を必要とするリスクとの関係

監査はリスク・アプローチに基づいて実施されることから、通常、特別な検討を必要とするリスクは、監査人が特に注意を払った事項に該当することになると考えられる。ただし、収益認識に係る不正リスクや経営者による内部統制の無効化リスクのように、監査基準委員会報告書において特別な検討を必要とするリスクとして推定することを求められた項目については、リスクにかなりの幅があることから、必ずしも監査人が特に注意を払った事項に該当するわけではない点に留意する必要がある。

また、監査上の主要な検討事項は当該年度の監査作業の中で相対的に多くの時間を使った事項であるという側面があるので、特別な検討を必要とするリスクのような絶対的な重要性の概念と監査人が特に注意を払った事項の考え方が必ず整合的になるものではないと考えられる。

3. 財務諸表における注記との関係

わが国の開示制度における財務諸表の注記事項は、国際財務報告基準または米国会計基準に比べ、質・量ともに相対的に少ないため、わが国では監査上の主要な検討事項を記述する際に企業の未公表の情報に触れる可能性が高くなると考えられる。わが国の場合、財務諸表等規則等の開示規則において、規則で特に定める注記のほかにも、利害関係者が適切に財務諸表を理解するうえで必要と認められる事項については注記しなければならないという、追加情報のバスケット条項が定められている。しかし、これまでのわが国における開示慣行として、会計基準や規則で明示的に注記が求められている以上に開示することについては、一般に消極的であったように思われる。

会社の未公表情報を監査上の主要な検討事項の記述に含めるに当たり正当な注意を払うということは、監査上の主要な検討事項の記述内容が監査の基準に準拠するうえで必要か否かということであり、財務報告を含む企業情報の開示制度の目的に照らして判断することになる。その際、国際財務報告基準または米国会計基準のように広く受け入れられている他の一般目的の財務報告の枠組みで開示が求められている内容は、監査人が監査上の主要な検討事項の記述内容を検討するに当たり参考になると考えられる。

4. 財務諸表以外での開示

監基報701では、監査上の主要な検討事項の記載項目として財務諸表への参照を示しているが、これは、すべての監査上の主要な検討事項について財務諸表への参照を求めているものではなく、財務諸表に注記がある場合の記載であると考えられる。したがって、監査上の主要な検討事項の記載を行うにあたり、監査人が会社に対して情報開示を要求する際には、必ずしも財務諸表への注記を求めることにはならないことに留意が必要である。

ただし、経営者は、財務報告の本来の趣旨を踏まえて、財務諸表利用者が財務諸表を適切に理解するための情報が十分提供されているかどうかという観点から、注記内容を検討することが必要と考えられる。財務諸表以外の開示手段については、フェア・ディスクロージャー・ルールを踏まえて、各会社にて検討を行う性質のものであると考える。なお、有価証券報告書の記述情報の充実の一環として、「会計上の見積りや見積りに用いた仮定について、不確実性の内容やその変動により経営成績に生じる影響等に関する経営者の認識」の記載を求める開示府令の改正(平成31年1月31日内閣府令3号)が行われており、2020年3月期の有価証券報告書から適用(2019年3月期の有価証券報告書から早期適用可)される。これらの情報がその他の記載内容として開示された場合、監査人は監査上の主要な検討事項の記述にあたり、当該情報を参考とすることができると思われる。

(2)監査人の守秘義務、公共の利益

1. 監査人の守秘義務との関係

監査人は、監査を有効に実施するために関与会社に対して守秘義務を負っている。また、監査人は監査基準を遵守して監査を実施することが求められている。したがって、監査人が監査基準に準拠した監査を実施するのに必要な守秘義務の解除は当然行われることとなるので、監査基準によって求められている監査上の主要な検討事項の記載に関し、監査人が正当な注意を払っているのであれば、会社の未公表情報を監査上の主要な検討事項とすることも含めて、守秘義務が解除される正当な理由となる。

会社の未公表情報を監査上の主要な検討事項に含めるにあたり監査人が払わなければならない正当な注意義務は、監査基準の趣旨に則り、監査上の主要な検討事項が、利用者に対して監査に関する情報を提供するために必要十分な情報を提供しており、不必要に会社の未公表情報を提供することになっていないか、特に会社の取引先等の第三者の権利を不当に侵害していないかといった観点から検討することが必要となる。

2. 公共の利益との関係

監査の透明性の向上等の監査上の主要な検討事項の記載によりもたらされる公共の利益と、比較する不利益の範囲は極めて限定的とされており、ほとんどの場合は監査上の主要な検討事項を記載することになると考えられる。監査上の主要な検討事項の記載にあたり企業にもたらされる不利益には、企業の株価への影響、や借入または資金調達への影響が考えられるが、これは企業情報の開示制度の趣旨から考えて、企業の財務諸表やその他の開示により利用者に伝達されることが想定されている情報であり、これを監査上の主要な検討事項としない理由にはならないと考えられる。

企業にとってのセンシティブな情報に該当するものとしては、たとえば訴訟案件の詳細や取引先との間で守秘義務を負っているような企業機密に属する情報などが挙げられるが、そのような本当にセンシティブな部分については、記述の詳細さのレベルや表現を調節することにより、固有情報を含めつつ監査上の主要な検討事項を記述することは十分可能であると考えられる。なお、企業の未公表の情報には、業界知識としては公知であるものや会計処理の流れを表現しているだけの情報も含まれており、そのような情報を利用して監査上の主要な検討事項を記述する際には、あまり心配する必要はないと思われる。

執筆者

有限責任 あずさ監査法人

パートナー 公認会計士

西田 俊之