Close-up 3:観光立国日本の挑戦 - なぜカジノは解禁されるのか

Close-up 3:観光立国日本の挑戦 - なぜカジノは解禁されるのか

昨年「特定複合観光施設区域整備法」(通称Integrated Resort(IR)整備法)の成立を受け、従来、刑法で賭博行為として認められていなかったカジノが日本で解禁された。

カジノ施設は、民設民営の大規模IR施設内で一体的に整備、運営されることになる。ただし、わが国におけるIR導入は、単なるカジノ解禁ではなく、つとめて公共政策的な使命を有している。最初のIR施設は2020年代半ばに開業が見込まれる。総投資額は数千億円から1兆円とも言われる巨大IR施設で、日本政府が目論んでいる野心的な試みの背景を解説したい。

観光先進国日本の実現に向けた最後のピース

観光先進国を目指す政府は、観光産業を成長戦略の柱と位置付け、これまでにも積極的な訪日外国人需要獲得のための様々な取り組みを行ってきた。その成果として、訪日外国人は2018年に初めて年間3千万人を超え、訪日外国人消費額も同年に4.5兆円を突破している。さらに、2030年の政府目標では、それぞれ6千万人、15兆円という野心的な数字を掲げている。2020年の東京オリンピック、2025年には大阪万国博覧会と世界的なイベントが続くが、2025年以降も継続して訪日外国人を取り込むため、IR導入に対する期待は高まっている。

それでは、観光先進国を目指す政府は、分厚いカジノ収益を通じて、具体的に何を実現しようとしているのだろうか。そもそもIRとは、宿泊施設、会議施設、飲食施設、物販施設等に加え、カジノやエンターテインメント施設を含む複合型のリゾート施設をいう。日本型IRのベンチマークとなる典型的なIR施設としては、シンガポールのマリーナ・ベイ・サンズ(MBS)が挙げられるが、それは世界的なアイコンとしてシンガポールの魅力向上に貢献し、世界有数の都市型ディスティネーション・リゾートとなっている。

シンガポールにおけるIR導入の端緒は、2005年当時のリー・シェンロン首相が、地盤沈下傾向にあった国際観光都市としての魅力を取り戻すため、国策としてカジノを含むIRを誘致する決断を行ったことだ。その誘致効果は、リーマン・ショックを乗り越え、外国人旅行者数や外国人消費額の大幅増をもたらした他、シンガポールが世界的なMICE(Meeting・Incentive・Convention・Exhibition)先進国に成長するなど、IR誘致による公共政策の成功例となった。

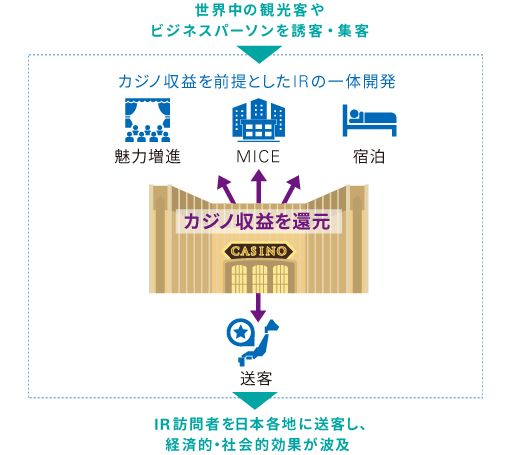

今般、日本政府は公共政策としてのIR 導入の意義として、国際競争力のある観光ディスティネーションをつくり、多くの観光客を誘客し、滞在を促すのはもちろんのこと、IRをハブにした日本各地への送客を通じて、観光先進国の実現という公益目標を掲げている。つまり、一大観光拠点の開発による日本全体の観光振興という公益目標に資することを前提に、カジノ経営は許可されることになった。

実際、カジノ面積は巨大なIR施設の総延床面積の3%に制限されており、カジノ解禁だけに着目した見方は、IR導入意義の本質を捉えていない。観光先進国の実現と、その結果期待される経済的、社会的効果にも目を向ける必要がある。なお、日本型IRでは、カジノ管理委員会と国土交通大臣による世界初となる二段階の規制モデルを導入するほか、IR収益の一部を財源として日本全体のギャンブル依存症率の低減を目指す取り組みなど、カジノ解禁に伴って世界最高レベルの規制環境が整備されることも指摘しておきたい。

IRの公益性イメージ

もう一つの柱 MICE振興

ここでIR整備法の定めによって必置とされる中核施設について整理したい。日本型IRは、カジノ以外にMICE施設(展示場および国際会議場)、魅力増進施設、送客施設、宿泊施設等から構成される。それらはわが国において、これまでにないスケールとクオリティを備え、かつ、一体的に整備する必要があるが、IR事業の効果を最大化するため、ビジネス客からファミリー客にいたるまで幅広い客層に訴求すべく、民間の活力と地域の創意工夫を活かした極めてユニークな施設群であることがキーポイントだ。また、刑法で禁じられている賭博行為を特権的例外として認めるため、わが国を代表するプロジェクトに相応しい公益性を兼ね備えるという日本独自の視点も重視されよう。

以上により、極めて高い収益性を誇るカジノとその他中核施設を一体開発することで、多額の初期投資負担をカジノ収益により内部補助するというビジネスモデルが出来上がることになる。なお、最高レベルの収益性を誇るシンガポールのMBSは、IR事業全体のEBITDA(利払前税引前償却前利益)マージンが50%を超えており、5千億円超と言われる初期投資は4年強で回収できたと言われ、大規模な不動産開発案件としては驚異的な投資対効果を実現した。

事業者の投資戦略上、最も取り扱いが難しい中核施設は、他施設同様にスケールとクオリティが求められる「MICE施設」と考えられている。基本的にカジノは週末稼働を中心としたビジネスモデルであるが、MICEは平日稼働も可能であるため、宿泊施設を含むIR施設全体の稼働の平準化に寄与し、カジノとは相性がよい施設と言え、ラスベガスやシンガポールのIRでは、ビジネス関連需要を獲得すべく、大型MICE施設が付帯している。

ただし、単独の大規模MICE施設は、世界的に見ても、低採算であるが故に多額の初期投資の回収は難易度が高く、再投資もままならないため、公益目的で国や地方政府等により整備されることが多い事業である。日本でも、財政余力が低下した地方自治体等では、新しい大型MICE 施設の設置、運営は厳しくなっている状況だ。

一方で、MICE開催に伴う経済波及効果の高さには目を見張るものがあり、政府はこの点に注目した。世界のMICE市場における日本の地位が相対的に低下している中で、外国人の国際会議参加者の一人当たり消費額(三大都市圏)は約36万円に達するが、約16万円に過ぎない一般の旅行客のそれとは、2倍以上の開きがある。また、MICE振興は訪日外国人消費の増加を目指す政府の方針とも合致している。

MICE開催による参加者の直接的な消費活動に加えて、商談機会や広告宣伝の結果発生する新規契約やビジネス機会の創出、拡大も見込まれる。東京ビックサイトの年間売上高は212億円(2017年度)に過ぎないが、展示会等の経済効果全体は年間約7,500億円に上ると試算されている。

しかしながら、首都圏の代表的な施設である東京ビッグサイトや東京国際フォーラム、パシフィコ横浜では既に稼働率が上限に達しており、機会損失も発生しているのが現状だ。1,000人以上収容できるハイエンドなミーティング会場を首都圏で探すことは非常に難しく、ビジネス客を囲い込む大型ホテルや魅力的なレジャー施設が付帯していることもない。

そのため日本型IRでは、内部補助の仕組みを活用し、高収益のカジノと世界水準の大型MICE施設を一体開発することによって、世界のMICE市場における地位を挽回しようという政府の狙いが込められている。

日本型IR事業に内在するパラドックス

日本型IRでユニークな中核施設は「送客施設」であろう。海外事例では、IR自体がディスティネーションとなり、1ヵ所で全てを完結できるからこその「統合型リゾート」であるため、観光客の滞在期間中は多くの時間とお金を施設内で使ってもらうことをビジネスモデルとしている。

一方、日本型IRでは、公益目的として世界に向けた日本の魅力発信をその整備の目的の一つとして掲げ、日本各地に送客する機能を求めているため、収益最大化を狙う事業者にとってはパラドックスが存在する。この背景には、訪日外国人延べ宿泊者数の約6割は三大都市圏を含むゴールデンルートに集中している現状がある。ゴールデンルートから外れた地方が訪日外国人増加による果実を十分に享受できていない構造的問題を改善したいというのが政府の意向だ。

したがって、事業者には、外国人旅行者にまだ知られていない日本ならではの伝統、文化、芸術等を旅行博の開催やVR等の最先端技術も駆使した魅力発信手段の確保等により、IRに来訪した外国人旅行客をゴールデンルート外の地方に送り出すように取り組むことが求められている。カジノが例外的に許可されている以上、全国津々浦々への送客を通じて、カジノ収益を公益還元するということもまた事業者の義務となっているのだ。

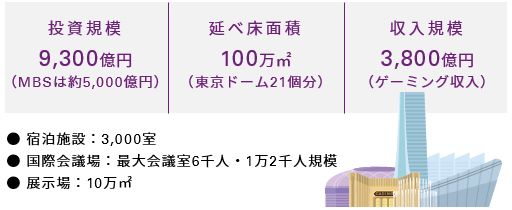

世界最大級の都市型IR – 大阪IR想定事業モデル

※大阪府ホームページをもとにKPMG作成

IRを梃子にした地域経済の振興はなるか

政府にとってIR整備法上の究極的な目的は、高い国際競争力を有する魅力的な滞在型観光の実現によって、地域経済の振興に寄与し、財政の改善に資することだ。既に都道府県等の地方自治体では事実上の誘致レースがスタートしており、今後、地方自治体が行う公募プロセスにより選定された事業者と共に、どこの地方自治体が、国から与えられる最大3つの椅子(IR区域認定)を手にするのかに注目が集まっている。

政府が事業者に課している野心的な試みは、事業者にとっては事業上の制約となるため、巨額の投資を行う事業者にとっては、それを補って余りある収益性の確保が大前提となる。事業者は、スケールやクオリティにこだわる中核施設に関する政府の意向、他の候補自治体との差別化を図ろうとする、その地方自治体独自の創意工夫を前提に、競合状況や事業性などを考慮し、参入候補地域を絞り込む。

一方、最終的に事業者を選定する地方自治体は、事業プランの出来不出来に加え、巨額の資金調達が前提となるため、事業者選定においては資金調達能力の優劣も極めて重要なポイントになってこよう。実は、IRを梃子にした地域経済振興の鍵は、国でも地方自治体でも事業者でもなく、キャッシュフローが読みにくい本邦初のIR開発を対象とした未曽有の規模の融資を実行する金融機関が握っているとも言える。

執筆者

株式会社KPMG FAS 執行役員パートナー

栗原 隆

ホスピタリティ&ツーリズムセクターリーダー2000年初頭より、ホテル、ゴルフ場、その他レジャー施設などの観光関連企業によるM&A、事業再構築、資金調達等に数多く関与。対象施設の事業性分析および評価、対象企業の運営改善、再建計画立案等のアドバイザリー業務を提供。2016年より、KPMGジャパン IRアドバイザリーグループに参画。

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.