Close-up 2:21世紀型ヘルスケア - 転換への4つの潮流

Close-up 2:21世紀型ヘルスケア - 転換への4つの潮流

世界の先進諸国はいずれも高齢化、財政的制約、労働力不足という3つの課題に直面している。わが国では2025年に団塊の世代が75歳を超え、2035年には団塊ジュニアの世代が65歳に到達し始める。

今後、医療や介護のニーズが劇的に拡大する一方で、少子化により財政は一層厳しくなり、担い手不足は深刻化する。本当の危機はこれからの20年間である。この間にヘルスケアシステムには抜本的な改革が求められる。これまでの発想を転換し、今、危機を大きなチャンスに転換すべく、改革の方向性を4つの大きな潮流から考えてみたい。

潮流(1)ペーシェントエンゲージメント - 患者や消費者の関与を高める

厚生労働省の直近患者調査をみると、総患者数の約半数が、三大生活習慣病たる糖尿病、高脂血症、高血圧を患っている。これら疾患を抱える患者の大半は高齢者であり、医師が毎回相対で診察しているのが現状である。こうしたなか2018年4月、わが国でもオンライン診療が新たに保険診療に組み込まれた。保険適用のルールは厳格で、現時点でユーザー数も極めて限定的で黎明期にあるが、国内においてもケアがバーチャルで提供される道を開いたという意味では画期的である。多くの先進諸国では、すでに啓蒙期に入っている。例えば、米国最大のヘルスケアシステムのひとつ、カイザーパーマネンテでは、年間一億人を超える延べ外来患者の50%超は、すでにバーチャルによるやりとりである。

世界的に、治療プロセスや健康管理に患者や消費者が主体的に関与することによる医療費抑制効果は絶大であるとの新たな常識が醸成されている。オンライン診療は、疾患の管理コストを引き下げ、患者の利便性を向上させるのみならず、患者自身の関与の拡大を後押しする。今後、ウエアラブルデバイスやセンシング技術、5G通信の進展とともに、多くの診断技術が在宅で利用可能となるためだ。

保険会社も被保険者に健康増進や疾病の重症化を予防するインセンティブを提供し、健康管理への関与を促す活動を積極化している。南アフリカの保険会社ディスカバリーは、様々な企業と連携し、フィットビットやアップルウオッチなど、健康増進に寄与する商品やフィットネスなどのサービスを被保険者に提供し、被保険者の健康に対する取り組み状況や、成果に応じた保険料の割引を行っている。結果として、同社は保険金支払いの減少を実現し、利益拡大に成功している。

潮流(2)ケア・セッティングのシフト - 最適な場所でケアを行う

わが国は病床数、医療機器など、病院セクターにおける物的資源供給が多く、これら物的資源の生産性が低位にとどまっている。一方で、医師など人的資源や症例が個々の医療機関に分散している度合いは他の先進諸国との比較で顕著である。このような状況下、国は2025年をターゲットに地域医療構想や地域包括ケアシステムといった医療介護提供体制の再構築、病院から在宅へとケアの場所のシフトを進めている。

わが国では高齢者の増加にもかかわらず、医療技術の進展に伴い、入院患者の在院日数が継続的に減少し、病床稼働率は一貫して下落している。今後、急性期病床の多くが回復期等後方に機能転換されるとともに、病院の統廃合によるダウンサイジングが加速するとみられる。現在、医師の働き方改革が議論されているが、2024年に時間外労働の上限規制が施行されると、病院再編の大きな引き金になる。2020年代には、がんや循環器といった診療領域ごとに病院間で役割分担が進展し、専門医は集約、地域で診療領域ごとのハイボリュームセンターができあがる。

高齢者は複数の疾患を抱えるケースが多いため、在宅でのケアには統合的なアプローチが必要となる。現状、医師はそれぞれ専門分野が分かれており、在宅での十分な対応のためには、総合診療を担える医療従事者の育成が不可欠である。わが国は、2018年度から新専門医制度を開始しており、総合診療専門医を19番目の基本領域として位置付けた。従来、開業医が担ってきたかかりつけ医機能は、今後総合診療の専門性と収れんし、プライマリ・ケアの基盤が構築されていくものと予測される。そして、一人医師体制から、多職種連携を伴うグループ診療へと移行していく。

潮流(3)バリューベースドケア - 患者への価値を極大化する

ヘルスケア業界におけるステークホルダー間の利害は、時に相反する構造にある。医療機関といったプロバイダーは、診断や治療の件数を増やすことを志向する。製薬会社といったサプライヤーは、プロバイダーに対する販売数量の増加を目指す。これに対し、政府や保険会社といったペイヤーは、プロバイダーやサプライヤーに対する医療費支払いを極力削減しようとする構図だ。

近時、世界的にバリューベースドケアという考え方が支配的になりつつある。ステークホルダー間の利害を患者価値の最大化という方向に収れんさせることで、ヘルスケアの価値規範を根本的に転換しようとするものである。患者価値の向上は治療や介護の介入によるアウトカムを高め、そのためのコストを適正化することで実現される、という新たな価値観が形成されている。

バリューベースドケアを推進する最大のドライバーは、診療報酬等の支払い構造の改革である。改革の眼目は、診断や治療の重複や無駄を排除し、患者に統合的なケアを提供することにあり、地域単位で事業者横断的な臨床ガバナンスの構築を迫る。このため、事業者の間では従来とは異なる次元の強固な組織的統合が促される。この動きは、統合的ケアを推進するインテグレーテッド・ヘルスケア・ネットワーク(IHN)といった事業モデルが進化している米国で顕著であるが、わが国でも地域によって、「日本版IHN」構築に向けた動きが始動している。

同様の改革は、ペイヤーとサプライヤーの間でも起きている。代表的にはヘルス・テクノロジー・アセスメント(HTA)と呼ばれる仕組みの導入で、第三者独立組織を含む政府機関は、新薬など医療技術に関し、臨床的な有用性・安全性に加え費用対効果を評価し、保険適用の可否や報酬の適正性を判断する。最近、ノバルティスの白血病新薬「キムリア」が、国内で3,000万円超の薬価で保険適用が承認された。キムリアは日本では固定報酬であるが、米国など一部の国では、効き目に応じた成功報酬型の報酬体系が採用されている。この成功報酬体系の本質は、ペイヤーからサプライヤーに対する製品価値にかかわるリスクの移転である。今後、サプライヤーには製品価値の説明責任がより一層求められる。

潮流(4)医療技術のイノベーション - 個別化医療、リスク分担へのシフト

医療の現場では、個別化医療へのパラダイムシフトが急速に起きている。遺伝子解析、データアナリティクス、AIなど技術の革新的進歩により、従来の患者集団に対する一律のアプローチから、個々の患者に最適な治療法を選択するというアプローチである。

医療技術のイノベーションが進展するなか、ステークホルダー間のリスク分担に変化がみられる。製薬大手ロッシュは、近年、がん遺伝子パネル検査を手掛けるファウンデーション・メディスンと、電子カルテデータ含むリアルワールドデータの蓄積・解析を手掛けるフラットアイアンを買収した。これら企業が持つノウハウは、創薬支援に活用されるだけでなく、医療機関の治療選択にも活用される。GEやシーメンスといった画像診断機器大手は、医療機関に対する画像読影支援サービスを視野に、AIによる画像解析技術開発に対する投資を活発化している。従来医療機関が担っていた病理や画像診断といった機能を切り離し、サプライヤーやデータアナリティクス・プレイヤーへと移管する動きである。

リスク分担の変化は、イノベーションを促すためのヘルスケアエコシステム形成に向けた動きの一つとみられる。今後、医療技術の研究開発から商業化、臨床実装のあらゆるステージで、医療機関・研究機関、サプライヤー、ペイヤー、バイオベンチャー、IT企業、アウトソーサー、金融など参画するプレイヤーの間でのリスクシェアリングの最適化が進展すると予測される。

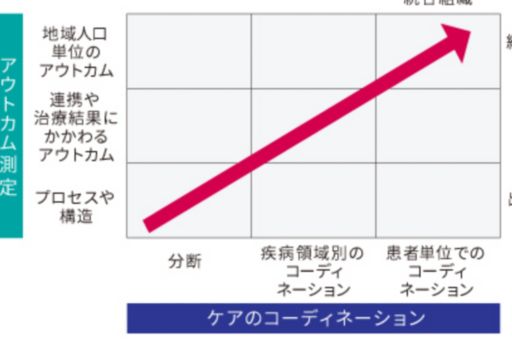

わが国ヘルスケアシステム改革の方向性

Source:KPMG Healthcare Japan

新たなステージへの移行 - スマホ、プライマリ・ケア、リーンな病院

わが国のヘルスケアが直面している課題は、他の先進諸国との比較で特殊性はない。しかしながら、それら課題の大きさや解決が迫られるスピードに鑑みると、極めて挑戦的である。私たちがこれから直面する本当の危機を過小評価してはいけない。

しかしながら、筆者は、将来については楽観的である。上記4つの潮流から、わが国の新たなヘルスケアのステージが見えてくる。今後20年間で、第一に、ヘルスケアは、対面からバーチャルにデリバリーチャネルが大きくシフトし、より安く便利になる。第二に、プライマリ・ケアは、個人の健康増進や予防から地域住民全体の健康管理に至るまで役割が拡大し、地域の介護や福祉など社会資源を巻き込んで格段にスケールアップする。第三に、消費者はデジタルヘルスの浸透により、治療や健康管理に対する関与度合いを高め、より健康になる。第四に、病院と在宅のプロバイダー間で、標準化されたクリニカルパスやプロトコルが共有され、地域で統合的ヘルスケアシステムができあがる。第五に、病院は専門性が凝縮されるとともに、デジタル武装によりスマート化することで、安全で効率的な医療を提供する。こうして、今まだ20世紀を引きずるヘルスケアのデリバリーシステムは、ステークホルダー間でのリスクシェアリングの最適化を伴い、21世紀の医療技術のイノベーションに見合う新たな高みに到達する。

ヘルスケアは、国やその人々の繁栄にとって最重要の社会基盤である。各ステークホルダーには、わが国のシステムを次の持続可能なステージに移行させるべく、従前以上に能動的な役割を果たすことを期待したい。

執筆者

KPMGヘルスケアジャパン株式会社

代表取締役パートナー

大割 慶一

2000年にKPMGヘルスケアジャパンを設立。以降、医療機関や介護事業者含むサービスプロバイダーやヘルスケア関連企業、事業・金融投資家などに対し、国内並びに海外事業戦略、新規市場参入、M&A、組織再編・事業再構築、資金調達などの領域で支援実績多数。KPMGグローバルのヘルスケア日本代表を務める。

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.