将来加算一時差異の取扱いから注記事項まで改正税効果会計基準の会計処理ポイント

旬刊経理情報(中央経済社発行)2019年3月20日特別特大号の改正事項と実務論点を総点検!3月決算総特集に、税効果会計基準改正に関するあずさ監査法人の解説記事が掲載されました。

旬刊経理情報(中央経済社発行)2019年3月20日特別特大号の改正事項と実務論点を総点検!3月決算総特集に、税効果会計基準改正に関するあずさ監査法人の解説記事が掲載されました。

ハイライト

この記事は、「旬刊経理情報2019年3月20日特別特大号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

税効果会計基準改正による主な影響は、次のとおりである(図表1)

- 個別財務諸表における子会社株式等に係る将来加算一時差異の取扱いの見直し

- (分類1)に該当する企業における繰延税金資産の回収可能性に関する取扱いの見直し

- 繰延税金資産および繰延税金負債の表示区分の見直し

- 注記事項に評価性引当額の内訳および税務上の繰越欠損金に関する情報を追加

図表1 税効果会計基準改正の主な影響と適用初年度の取扱い

| 項目 | 適用初年度の取扱い |

|---|---|

| 個別財務諸表における子会社株式等に係る将来加算一時差異の取扱い(税効果適用指針8項(2)) | (当該規定適用によりこれまでの会計処理と異なることとなる場合)

|

| (分類1)に該当する企業における繰延税金資産の回収可能性に関する取扱い(回収可能性適用指針18項) | |

| 表示の取扱い(税効果会計基準一部改正2項) |

|

| 注記事項の取扱い(税効果会計基準一部改正3項、4項、5項) |

|

(出所)企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」等の公表 本会計基準等の概要に基づき筆者作成

はじめに

企業会計基準委員会より2018年2月16日に企業会計基準28号「『税効果会計に係る会計基準』の一部改正」等が公表され、3月決算会社では2019年3月期からの適用となっている。この改正を受けて、2018年3月に「財務諸表等の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令」(内閣府令7号)が公布され、会社計算規則も「会社法施行規則及び会社計算規則の一部を改正する省令」(法務省令5号)(2018年3月)および「会社計算規則の一部を改正する省令」(法務省令27号)(2018年10月)により改正された。本稿では、この改正後の会計基準等の適用に伴い、3月決算で気を付けるべきポイントを解説する。なお、文中、意見に関する部分は、筆者の私見であることを申し添える。

個別財務諸表における子会社株式または関連会社株式(以下「子会社株式等」という)に係る将来加算一時差異の取扱いの見直し

従来、個別財務諸表における子会社株式または関連会社株式(以下、「子会社株式等」という)に係る将来加算一時差異(組織再編に伴い受け取った子会社株式等に係る将来加算一時差異のうち、一定の要件を満たすものを除く。)については、会社が清算するまでに課税所得が発生しないことが合理的に見込まれる場合以外、一律、繰延税金負債を計上することとされていたが、この取扱いが見直された。企業会計基準適用指針28号「税効果会計に係る会計基準の適用指針」(以下「税効果適用指針」という)では、連結財務諸表における子会社または関連会社に対する投資に係る将来加算一時差異の取扱いに合わせ、親会社または投資会社がその投資の売却等を当該会社自身で決めることができ、かつ、予測可能な将来の期間に、その売却等を行う意思がない場合、子会社株式等に係る将来加算一時差異について繰延税金負債を計上しないことになった(税効果適用指針8項(2)2)。

子会社株式等に係る将来加算一時差異の例は、次のとおりである。

- 在外子会社の有償減資等による子会社株式等に係る将来加算一時差異

- 完全支配関係(法人税法2十二2の七の六)にある国内会社間で寄附金授受があった場合の完全親会社における寄附金支払側の子会社株式に係る将来加算一時差異

- 完全子会社間で無対価会社分割や無対価合併を行ったときの完全親会社における子会

社株式に係る将来加算一時差異

(分類1)に該当する企業における繰延税金資産の回収可能性に関する取扱いの見直し

1.一時差異(将来減算一時差異)としての取扱い

完全支配関係(法人税法2十二2の七の六)にある国内の子会社株式評価損は、当該子会社株式を売却したときには税務上の損金に算入されるが、当該子会社を清算したときには税務上の損金に算入されない。このような将来の状況により税務上の損金に算入されない項目について、当該子会社株式を売却するか、当該子会社を清算するか等が判明していない場合であっても、個別貸借対照表に計上されている資産の額と課税所得計算上の資産の額との差額は、当該差額が解消する時にその期の課税所得を減額する効果を有する可能性があることから、一時差異(将来減算一時差異)に該当するものと整理された(企業会計基準適用指針26号「繰延税金資産の回収可能性に関する適用指針(以下「回収可能性適用指針」という)」67-3項)。

2.繰延税金資産の回収可能性に関する取扱い

従来、(分類1)に該当する企業においてはスケジューリング不能な将来減算一時差異に係る繰延税金資産を含め、繰延税金資産を全額計上することとされていたが、今回の改正により「原則として、」との文言が追加された(図表2)。

図表2 回収可能性適用指針18項

| 改正前 | 改正後 |

|---|---|

| (分類1)に該当する企業においては、繰延税金資産の全額について回収可能性があるものとする。 | (分類1)に該当する企業においては、原則として、繰延税金資産の全額について回収可能性があるものとする。 |

これは、前記「一時差異(将来減算一時差異)としての取扱い」に関連して、たとえば、完全支配関係にある国内の子会社株式評価損について、企業が当該子会社を清算するまで当該子会社株式を保有し続ける方針がある場合等、将来において税務上、損金算入される可能性が低い場合に当該子会社株式評価損に係る繰延税金資産の回収可能性はないと判断することが適切と考えられるように、(分類1)に該当する企業であっても、例外的に回収可能性がないと判断する場合があることを明らかにしたものである(回収可能性適用指針67-4項)(図表3)。

図表3 改正後の取扱い

| 将来減算一時差異 | 繰延税金資産の回収可能性 |

|---|---|

| 完全支配関係にある国内の子会社株式評価損 | 将来において税務上、損金算入される可能性が低い場合に回収可能性はないと判断する |

| 完全支配関係にない国内の子会社株式評価損 国内の関連会社株式評価損 海外の子会社株式等の評価損 |

従来どおり、全額回収可能性があるものとする |

なお、この例外的な取扱いは完全支配関係にある国内の子会社株式評価損に係る将来減算一時差異だけであり、それ以外の子会社株式等の評価損に係る将来減算一時差異は対象外であることに留意が必要である(回収可能性適用指針67-5項)。

繰延税金資産および繰延税金負債の表示区分の見直し

従来、繰延税金資産および繰延税金負債は、これらに関連した資産・負債の分類に基づいて、繰延税金資産については流動資産または投資その他の資産として、繰延税金負債については流動負債または固定負債として表示しなければならないとされていたが、今回の改正により表示区分が見直された(図表4)。企業会計基準28号「『税効果会計に係る会計基準』の一部改正」(以下、「税効果会計基準一部改正」という)2項では、繰延税金資産は投資その他の資産の区分に表示し、繰延税金負債は固定負債の区分に表示するとされている。なお、会社計算規則においては、表示区分の見直し関連の改正のみが行われている。

図表4 表示区分(繰延税金資産総額>繰延税金負債総額の場合)

| 貸借対照表 | |

|---|---|

| 流動資産 | 流動負債 |

| (略) | (略) |

| 投資その他の資産 | 固定負債 |

| (略) | (略) |

| 繰延税金資産 xx | |

(参考)改正前は流動区分の繰延税金資産>繰延税金負債の場合、流動区分にも繰延税金資産が表示されていた

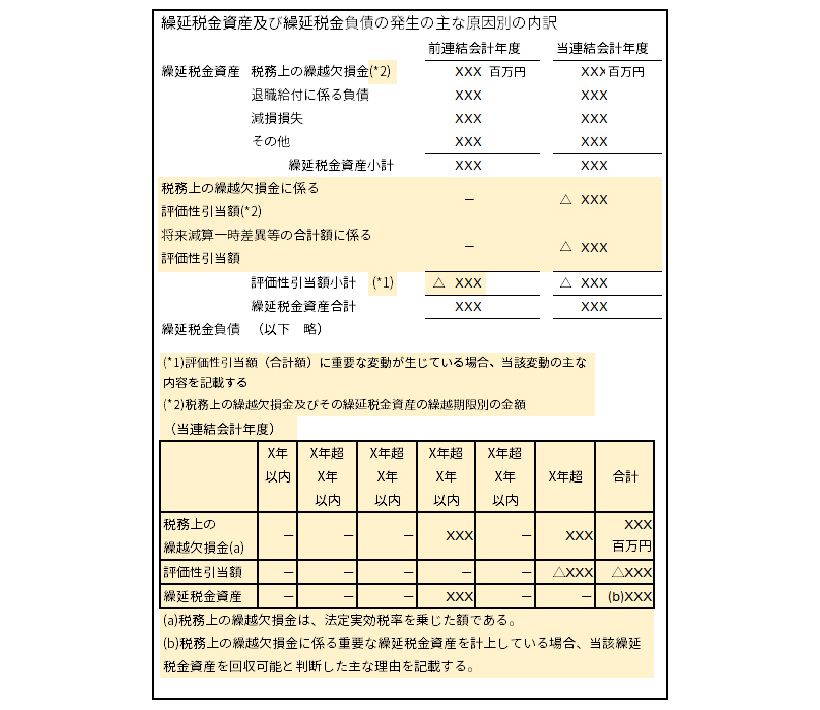

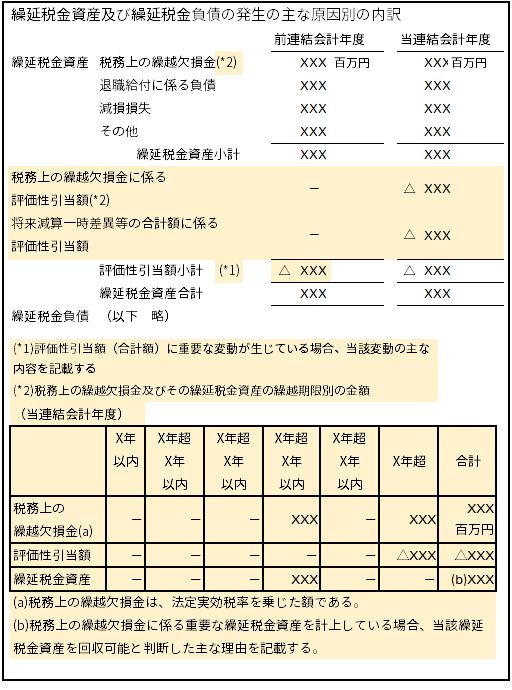

注記事項の追加

税効果会計基準一部改正では、評価性引当額の内訳に関する情報および税務上の繰越欠損金に関する情報の注記が追加されている(図表5の色網掛け部分)。税効果会計基準一部改正の適用は表示方法の変更として取り扱われるため、2019年3月期の比較情報においても追加された注記事項を記載することとなるが、実務上の負担に配慮し、比較情報に記載しないことができることとされている。なお、この場合においても、繰延税金資産から控除された額(評価性引当額)の合計額(図表5の網掛け部分)については、比較情報に記載する必要がある(税効果会計基準一部改正59項)。

図表5 追加された注記事項を比較情報に記載しない場合の開示例

(出所)企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」等の公表(別紙3-2)に基づき筆者作成

1.評価性引当額の内訳に関する情報

(1)評価性引当額の内訳に関する数値情報

従来、繰延税金資産の発生原因別の主な内訳(以下、「発生原因別の注記」という)を注記するにあたっては、評価性引当額の合計額を記載してきた。税効果会計基準一部改正4項では、財務諸表利用者による税負担率の予測および繰延税金資産の回収可能性に関する不確実性の評価に資するように、発生原因別の注記として税務上の繰越欠損金を記載しており、当該税務上の繰越欠損金の額が重要な場合には、さらに、評価性引当額の合計額を、税務上の繰越欠損金に係る評価性引当額と将来減算一時差異等の合計に係る評価性引当額に区分して記載することが求められている。

注記にあたっての留意事項として、次の1~3が考えられる。

1.発生原因別の注記として税務上の繰越欠損金を記載するかどうか

発生原因別の注記としてどの項目を記載するかについての選定基準は会計基準等には明記されていない。実務としては、各社の自主的な判断により記載項目は選定されてきたが、今回追加された注記は、発生原因別の注記として税務上の繰越欠損金を記載していることが前提となっているため、税務上の繰越欠損金が発生している場合には、注記事項追加の趣旨も勘案して、記載するかどうか、検討することが考えられる。

2.税務上の繰越欠損金の額が重要かどうか

企業が置かれた状況によって重要性は異なるため、一律に重要性の基準を定めることは適切ではないと考えられるが、下記のような考え方を目安として、企業の状況に応じて適切に判断することが考えられる(税効果会計基準一部改正30項、31項)。

|

3.評価性引当額の注記対象となる範囲

従来、繰越外国税額控除や繰越可能な租税特別措置法上の法人税額の特別控除等に係る繰延税金資産について、評価性引当額の注記対象とするか否かが必ずしも明らかではなかったが、税効果会計基準一部改正では、これらについても評価性引当額に関する注記の対象となることが明らかにされた(税効果会計基準一部改正32項)。

一方、子会社に対する投資に係る連結財務諸表固有の将来減算一時差異について、一定の要件を満たさないことにより繰延税金資産を計上していない場合や組織再編に伴い受け取った子会社株式等(事業分離に伴い分離元企業が受け取った子会社株式等を除く。)に係る将来減算一時差異のうち、一定の要件を満たすことにより繰延税金資産を計上していない場合については、評価性引当額の注記対象に含まれない(税効果会計基準一部改正32項)。

(2)評価性引当額の内訳に関する定性的な情報

税効果会計基準一部改正4項では、財務諸表利用者が評価性引当額の内容を理解し、税負担率に影響が生じている原因を分析することに資するように、新たな注記事項として、評価性引当額(合計額)に重要な変動が生じている場合には、当該変動の主な内容を記載することが求められている。

注記にあたっての留意事項として、次の1・2が考えられる。

1.評価性引当額(合計額)に重要な変動が生じているかどうか

企業が置かれた状況によって重要性は異なるため、一律に重要性の基準を定めることは適切ではないと考えられるが、次のような考え方を目安として、企業の状況に応じて適切に判断することが考えられる(税効果会計基準一部改正36項)。

| 税負担率の分析に資する情報としての観点からの考え方:税引前純利益の額に対する評価性引当額(合計額)の変動額の割合が重要な場合等 なお、法定実効税率と税効果会計適用後の法人税等の負担率との間の差異が法定実効税率の100分の5以下である場合等、税率差異の注記を省略している場合には、当該注記は要しない |

2.変動の主な内容としての記載事項

評価性引当額の変動内容は企業の置かれている状況によりさまざまであると考えられるため、どのような事項を記載するかについて、税効果会計基準一部改正には特段の定めがない(税効果会計基準一部改正35項)が、注記事項追加の趣旨を勘案し、抽象的な内容ではなく、どのような理由でどの会社のどの項目に係る評価性引当額が変動したのか等、企業の個別具体的な事項を記載する必要があると考えられる。

2.税務上の繰越欠損金に関する情報

(1)税務上の繰越欠損金に関する繰越期限別の数値情報

財務諸表利用者による税負担率の予測に資するように、発生原因別の注記として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、税務上の繰越欠損金に関する数値情報として、繰越期限別に次の数値を記載することが新たに求められている(税効果会計基準一部改正5項)。

|

注記にあたっては、繰越期限別に記載する場合の年度の区切り方に留意する必要がある。

年度の区切り方については、企業が有している税務上の繰越欠損金の状況に応じて適切に設定することが考えられるため、税効果会計基準一部改正には特段の定めがない(税効果会計基準一部改正42項)。実務としては、財務諸表利用者が税負担率の予測を行っている期間、企業における税務上の繰越欠損金の発生状況や在外子会社の所在国における税制上の繰越期間の年数等を考慮し、年度を区切ることが考えられる。

(2)税務上の繰越欠損金に関する定性的な情報

税務上の繰越欠損金に関する数値情報が繰越期限別に開示されても、税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、財務諸表利用者が当該繰延税金資産の回収可能性に関する不確実性を評価できない。財務諸表利用者による当該不確実性の評価に資するように、税務上の繰越欠損金に関する定性的な情報として、税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当該繰延税金資産を回収可能と判断した主な理由を記載することが新たに求められている。

注記にあたっては、次の1・2に留意する必要がある(税効果会計基準一部改正5項)。

1.税務上の繰越欠損金に係る繰延税金資産が重要かどうか

企業が置かれた状況によって重要性は異なるため、一律に重要性の基準を定めることは適切ではないと考えられるが、次のような考え方を目安として、企業の状況に応じて適切に判断することが考えられる(税効果会計基準一部改正47項)。

繰延税金資産の回収可能性に関する不確実性の評価に資する情報としての観点からの考え方:純資産の額に対する税務上の繰越欠損金に係る繰延税金資産の額の割合が重要な場合等

2.税務上の繰越欠損金に係る繰延税金資産を回収可能と判断した主な理由としての記載事項

回収可能と判断した主な理由は、企業の置かれている状況により様々であると考えられるため、当該理由にどのような事項を記載するかについて、税効果会計基準一部改正には特段の定めがない(税効果会計基準一部改正46項)が、注記事項追加の趣旨を勘案し、抽象的な内容や「将来の収益力に基づく課税所得見込みを考慮した結果」等、一般的な記載ではなく、企業固有の情報を記載する必要があると考えられる(税効果会計基準一部改正45項参照)。

また、税効果会計基準一部改正5項に関連する国際的な会計基準の定めとしては、IAS12号「法人所得税」における開示の定めが記載されている(税効果会計基準一部改正48項)ことから、回収可能と判断した主な理由を記載するに当たり、IAS12号の開示例を参考にすることも考えられる。IAS12号82項の開示例を参照すると、たとえば、次のような事項を記載することが有用と考えられる。

|

連結財務諸表を作成している場合の個別財務諸表における注記事項

連結財務諸表を作成している場合の個別財務諸表における注記事項は図表6のとおりである。

図表6 注記の可否

| 注記事項 | 連結財務諸表を作成している場合の個別財務諸表 |

|---|---|

| 評価性引当額の内訳に関する数値情報 | 要件を満たす場合、注記必要 |

| 評価性引当額の内訳に関する定性的な情報 | 省略可 |

| 税務上の繰越欠損金に関する繰越期限別の数値情報 | 省略可 |

| 税務上の繰越欠損金に関する定性的な情報 | 省略可 |

執筆者

有限責任 あずさ監査法人

シニアマネジャー 公認会計士

藤本 さおり