2018年12月決算特集 経過措置、表示・開示など 収益認識基準の早期適用ポイント

旬刊経理情報(中央経済社発行)2018年12月20日増大号の2018年12月決算の直前特集にあずさ監査法人の解説記事が掲載されました。

旬刊経理情報(中央経済社発行)2018年12月20日増大号の2018年12月決算の直前特集にあずさ監査法人の解説記事が掲載されました。

この「2018年12月決算の直前特集」は、「旬刊経理情報2018年12月20日増大号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

1. はじめに

2018年3月30日、企業会計基準委員会(ASBJ)は、企業会計基準29号「収益認識に関する会計基準」(以下、「基準」という)および企業会計基準適用指針30号「収益認識に関する会計基準の適用指針」(以下、「適用指針」という)(以下、あわせて「新収益認識基準」という)を公表した。

新収益認識基準は2021年4月1日以後開始する連結会計年度および事業年度の期首から適用されることとなる(基準81項)が、2018年4月1日以後開始する連結会計年度および事業年度の期首から新収益認識基準を適用することができ(基準82項)、また、2018年12月31日に終了する連結会計年度および事業年度から2019年3月30日に終了する連結会計年度および事業年度までにおける年度末に係る連結財務諸表および個別財務諸表から新収益認識基準を適用することもできるとされている(基準83項)。そのため、12月決算企業の中には新収益認識基準を早期適用することを検討している企業もあると思われる。また、早期適用を行わない場合であっても、財務諸表において未適用の会計基準等に関する注記が求められることとなる。そのため、当期の決算において新収益認識基準がどのように影響を及ぼすかについて、早期に把握しておくことが重要である。

本稿では、新収益認識基準の定めのうち、12月決算企業が新収益認識基準を早期適用する場合の経過措置の適用および有価証券報告書の表示および開示について、実務上の留意点について解説する。

2. 新収益認識基準を早期適用する場合のポイント

(1)経過措置

1. 適用にあたっての経過措置

新収益認識基準の適用にあたっての経過措置に関しては、次のとおり定められている。

- 適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱い、原則として、新たな会計方針を過去の期間のすべてに遡及適用する(以下「原則的な取扱い」という)(基準84項)

- 適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができる(以下、「基準84項ただし書きの方法」という)(基準84項ただし書き)

- 国際財務報告基準(IFRS)または米国会計基準を連結財務諸表に適用している企業(またはその連結子会社)が当該企業の個別財務諸表に本会計基準を適用する場合には、本会計基準の適用初年度において、IFRS第15号「顧客との契約から生じる収益」(以下「IFRS第15号」という)またはFASB Accounting Standards Codification(米国財務会計基準審議会(FASB)による会計基準のコード化体系)のトピック 606「顧客との契約から生じる収益」(以下「トピック 606」という)のいずれかの経過措置の定めを適用することができる(基準87項)

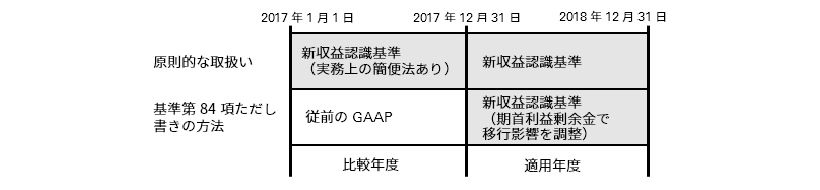

12月決算企業が新収益認識基準を早期適用する場合に、原則的な取扱いに従う場合と基準84項ただし書きの方法を適用する場合の経過措置の適用スケジュールをまとめると図表1のとおりとなる。

図表1 12月決算企業が2018年12月期より早期適用する場合の経過措置

また、新収益認識基準を原則的な取扱いに従って遡及適用する場合、および基準84項ただし書きの方法を選択する場合のいずれにおいても、実務上の簡便法が定められている(基準85項及び86項)(図表2)。

図表2 経過措置および実務上の簡便法

| 原則的な取扱い | 原則的方法 (基準84項) |

適用初年度において、会計基準等の改正に伴う会計方針の変更として取り扱い、新たな会計方針を過去の期間のすべてに遡及適用する |

| 実務上の簡便法 (基準85項) |

以下の実務上の簡便法のうち、1つまたは複数を適用することができる

|

|

| 基準84項ただし書きの方法 | 適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができる

|

|

2. 財務諸表の表示に関する経過措置

新収益認識基準においては、新たに契約資産および契約負債の表示に関する定めが設けられている。

- 「契約資産」とは、企業が顧客に移転した財またはサービスと交換に受け取る対価に対する企業の権利(ただし、債権を除く)をいう(基準10項)

- 「契約負債」とは、財またはサービスを顧客に移転する企業の義務に対して、企業が顧客から対価を受け取ったものまたは対価を受け取る期限が到来しているものをいう(基準11項)

契約資産、債権および契約負債は、適切な科目をもって貸借対照表に計上することとされており、契約資産と債権を貸借対照表に区分して表示しない場合には、それぞれの残高を注記することが求められている(基準79項)。ただし、新収益認識基準を早期適用する場合には、契約資産と債権を貸借対照表において区分表示せず、かつ、それぞれの残高を注記しないことができるとされている(基準88項)。なお、契約資産と債権の区分表示および注記の要否は、新収益認識基準が強制適用される時までに検討することとされている(基準160項)。

3. 消費税等の会計処理に関する経過措置

新収益認識基準のもとでは、取引価格は「財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額(ただし、第三者のために回収する額を除く)」とされている(基準47項)。わが国の売上に係る消費税等は、第三者である国や都道府県に納付するものであり、第三者のために回収する額に該当することから、取引価格には含まれない(基準161項)。従来、消費税等の会計処理は税込方式と税抜方式が認められていたが、新収益認識基準の下では税抜方式のみが認められることとなり、税込方式を採用していた企業は税抜処理へと会計方針を変更することが必要となる点に留意が必要である。

ただし、新収益認識基準の適用初年度において、消費税等の会計処理を税込方式から税抜方式に変更する場合には、会計基準等の改正に伴う会計方針の変更として取り扱うものの、適用初年度の期首より前までに税込方式に従って消費税等が算入された固定資産等の取得原価から消費税等相当額を控除しないことができるとされている(基準89項)。

(2) 財務諸表における表示

新収益認識基準においては、前述の契約資産、債権および負債の表示以外にも、財務諸表の表示に関し、新たな要求事項が定められている。

1. 返金負債

顧客との契約においては、返品権付きの商品または製品(および返金条件付きで提供される一部のサービス)を販売した場合、次の(1)~(3)のすべてについて会計処理される(適用指針85項)。

(1)企業が権利を得ると見込む対価の額((2)の返品されると見込まれる商品または製品の対価を除く)で収益を認識する

(2)返品されると見込まれる商品または製品については、収益を認識せず、当該商品または製品について受け取ったまたは受け取る対価の額で返金負債を認識する

(3)返金負債の決済時に顧客から商品または製品を回収する権利について資産を認識する

新収益認識基準のもとでは、返品権付き販売を行った場合、返品が見込まれる部分については、貸借対照表上、返金負債と返品資産が認識され、損益計算書上、収益および売上原価は認識されない。また、返品資産と返金負債は相殺してはならない(適用指針105項)とされているため、総額表示されることとなる。

わが国の現行実務では、返品権付き販売については、対価の全額を収益として認識したうえで、過去の返品実績に基づき、売上総利益相当額について返品調整引当金が計上されることが多いと考えられるが、新収益認識基準のもとでは、当期純利益の金額に直接の影響はないものの、収益および売上原価、資産および負債の金額が現行実務による認識額と異なることとなるため、留意が必要である。

2. 工事損失引当金

新収益認識基準において、工事損失引当金の会計処理および表示については次のとおり定められている。

- 工事契約について、工事原価総額等(工事原価総額のほか、販売直接経費がある場合にはその見積額を含めた額)が工事収益総額を超過する可能性が高く、かつ、その金額を合理的に見積ることができる場合には、その超過すると見込まれる額(以下「工事損失」という)のうち、当該工事契約に関してすでに計上された損益の額を控除した残額を、工事損失が見込まれた期の損失として処理し、工事損失引当金を計上する(適用指針90項)

- 第90項に従って計上された工事損失引当金は、貸借対照表の流動負債の区分に、その内容を示す科目をもって表示する。また、当該工事損失引当金の繰入額は、損益計算書の売上原価として表示する。なお、同一の工事契約に関する棚卸資産と工事損失引当金がともに計上されることとなる場合には、貸借対照表の表示上、相殺して表示することができる(適用指針106項)

工事契約に関して、現行実務では企業会計基準15号「工事契約に関する会計基準」および企業会計基準適用指針18号「工事契約に関する会計基準の適用指針」(以下、あわせて「工事契約会計基準等」という)において会計処理が定められていたが、新収益認識基準の適用により、これらの基準等は廃止される(基準90項)。ただし、顧客との契約から損失が見込まれる場合の取扱いについては、現状、包括的な引当金の会計基準が定められていないことを踏まえ、新収益認識基準においても、従来の工事契約会計基準等の定めを踏襲している(適用指針162項)。なお、新収益認識基準の適用により実務対応報告第17号「ソフトウェア取引の収益の会計処理に関する実務上の取扱い」も廃止されることとなる(基準90項)が、受注制作のソフトウェアについても、工事契約会計基準等において、工事契約に準じて適用することとされていることを踏まえ、工事契約会計基準等の取扱いを踏襲することとされている(適用指針163項)。

工事損失引当金の表示の定めについては工事契約会計基準等と相違はないものと考えられるが、工事契約会計基準等において定められている工事損失引当金に係る注記事項等の定めについては、新収益認識基準等が強制適用となる時までに、新収益認識基準に含めることの要否を検討することとされている(適用指針162項)。

3. 収益の表示科目

新収益認識基準の開発にあたっての審議の過程で、サービスの提供による収益や企業が代理人に該当する場合など、新収益認識基準に従って認識される収益の表示科目を明確化すべきという意見が聞かれた。しかし、現在、損益計算書の表示科目として一般的に用いられている売上高は、他の関連する法令等においても広く用いられているものであり、仮にその名称を変更する場合には影響が広範に及ぶこと等から、収益の表示科目については、新収益認識基準等が強制適用となる時までに検討する事とされている(基準155項)。なお、新収益認識基準を早期適用する場合においては、わが国の実務において現在用いられている売上高、売上収益、営業収益等の科目を継続して用いることができる(基準155項)ものとされており、新収益認識準の早期適用による影響はないものと考えられる。

(3) 注記事項

1. 会計方針の変更

新収益認識基準の適用は会計基準等の改正に伴う会計方針の変更に該当するため、企業会計基準第24号「会計上の変更及び誤謬の訂正に関する会計基準」(以下、「過年度遡及会計基準」という)10項に従い、会計方針の変更の注記として次の事項を開示することが必要となる。

(1)会計基準等の名称

(2)会計方針の変更の内容

(3)経過的な取扱いに従って会計処理を行った場合、その旨および当該経過的な取扱いの概要

(4)経過的な取扱いが将来に影響を及ぼす可能性がある場合には、その旨および将来への影響。ただし、将来への影響が不明またはこれを合理的に見積ることが困難である場合には、その旨

(5)表示期間のうち過去の期間について、影響を受ける財務諸表の主な表示科目に対する影響額および1株当たり情報に対する影響額。ただし、経過的な取扱いに従って会計処理を行った場合ならびに過年度遡及会計基準9項(1)または(2)に該当する場合で、表示する過去の財務諸表について遡及適用を行っていないときには、表示期間の各該当期間において、実務上算定が可能な、影響を受ける財務諸表の主な表示科目に対する影響額および1株当たり情報に対する影響額

(6)表示されている財務諸表のうち、最も古い期間の期首の純資産の額に反映された、表示期間より前の期間に関する会計方針の変更による遡及適用の累積的影響額。ただし、過年度遡及会計基準9項(1)に該当する場合は、累積的影響額を反映させた期におけるその金額。9項(2)に該当する場合は、その旨

(7)原則的な取扱いが実務上不可能な場合(9項参照)には、その理由、会計方針の変更の適用方法および適用開始時期

2. 個別の注記事項

新収益認識基準は、IFRS第15号の基本的な原則を取り入れることを出発点とし、会計基準が定められているが、注記事項に関するIFRS15号の定め、特に契約残高や残存履行義務に配分した取引価格等の一部の定量的な情報については、わが国の市場関係者から、実務上の負担に関する強い懸念が寄せられた(基準156項)。

新収益認識基準を早期適用する段階では、各国のIFRS第15号の早期適用の事例やわが国のIFRS第15号の準備状況に関する情報が限定的であり、IFRS15号における注記事項の有用性とコストの評価を十分に行うことができないため、新収益認識基準においては、必要最低限の定めを除き、基本的に注記事項は定めないこととし、新収益認識基準が強制適用される時までに、注記事項の定めを検討することとされている(基準156項)。

ただし、新収益認識基準を早期適用する場合には、企業の主要な事業における主な履行義務の内容および企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点)を注記することとされている(基準80項)。企業が履行義務を充足する通常の時点とは、例えば商品または製品の出荷時、引渡時、サービスの提供に応じて、あるいはサービスの完了時をいう(基準156項)。なお、当該注記を重要な会計方針の注記として開示すべきか否かについては、新収益認識基準が強制適用されるまでに他の注記事項の検討とあわせて整理することとされているが、実務上の混乱を避けるため、早期適用時においては個別の注記として開示することとされている(基準80項および156項)点については留意が必要である。

(4) 計算書類における開示

新収益認識基準の公表を受け、会社計算規則についても改正が行われている。計算書類の注記表に区分して表示すべき項目として、収益認識に関する注記を追加するとともに(会計規98[1]十八の二)、収益認識に関する注記の内容とすべき事項を、会社が顧客との契約に基づく義務の履行の状況に応じて当該契約から生ずる収益を認識する場合における次に掲げる事項と定めている(会社計算規則115の2)。

- 当該会社の主要な事業における顧客との契約に基づく主な義務の内容

- 前述の義務に係る収益を認識する通常の時点

なお、会社計算規則115条の2においては、新収益認識基準において用いられている「履行義務」という用語を用いずに、「義務」という用語が用いられている。この点、法務省が公表している「『会社計算規則の一部を改正する省令案』に関する意見募集の結果について」において、「収益認識会計基準80項の注記事項の内容を、同会計基準7項が規定する「履行義務」の意義の内容等も踏まえ、我が国の法令において用いられている用語との平仄等も考慮しつつ、敷衍したものである」と考えが述べられており、また、「会社計算規則の用語の解釈に関しては、一般に公正妥当と認められる企業会計の基準をしん酌しなければならないとされており(会社計算規則第3条)、本省令案により会社計算規則の改正を行うこととした経緯等も踏まえれば、原案の会社計算規則115の2第1項が、収益認識会計基準80項が定める注記事項と同一の事項について注記を求めていることは明らかである」とされている。したがって、用語の相違はあるものの、会社計算規則によって要求される注記と、新収益認識基準において要求される注記の内容に差異はないものと考えられる。

3. 新収益認識基準を早期適用しない場合のポイント

新収益認識基準を早期適用しない場合においても、過年度遡及会計基準12項の定めに従い、未適用の会計基準に関する注記として次の事項の注記が必要となる。

(1)新しい会計基準等の名称および概要

(2)適用予定日(早期適用する場合には早期適用予定日)に関する記述

(3)新しい会計基準等の適用による影響に関する記述

新収益認識基準の適用時期について、財務諸表の作成の時点において企業がいまだ経営上の判断を行っていない場合には、「適用予定日に関する記述」においてその旨を注記する。また、「新しい会計基準等の適用による影響に関する記述」について、適用の影響につき定量的に把握していない場合には、定性的な情報を注記することとされている。なお、財務諸表の作成の時点において企業がいまだその影響について評価中であるときには、その事実を記述することで足りる(企業会計基準適用指針24号「会計上の変更及び誤謬の訂正に関する会計基準の適用指針」11項)。

新収益認識基準の強制適用時期は2021年4月1日以後開始する連結会計年度および事業年度の期首であり、強制適用まではまだ期間はあるものの、新収益認識基準の適用について社内で早期に検討を進め、前記の開示要求事項に対応できる体制を整えておくことが必要であると考えられる。

なお、本文中に、意見にわたる部分は筆者の私見であることを申し添える。

執筆者

有限責任 あずさ監査法人

マネジャー 公認会計士

武山 圭介