Close-up 1:自動車業界はグリッドマスターの夢を見るか?

Close-up 1:自動車業界はグリッドマスターの夢を見るか?

「100年に一度」と言われる自動車業界が直面する、大変革期における「新しい競争」の本質とは。

「100年に一度の大変革期」 - 自動車業界が直面する変化はこんな言葉で形容される。その技術的・産業的特質から参入障壁が高いとされてきた自動車産業に、スタートアップを含めた新興勢力・異業種からのプレーヤーが押し寄せ、業界はたしかに大きな変容を遂げようとしている。異業種企業との連携によって新たな付加価値が生まれているこの創成期に、生き残りをかけた「新しい自動車業界」における競争の本質を探ることは、とても重要な意味を持つ。

激動する自動車業界 - これまでの進化の延長線上に未来はない

CASE(Connected, Autonomous, Services, Electric)の出現により、自動車業界は大きな変革期を迎えた。異業種からの新規参入者に加え、既存プレーヤーの再編も加速している。「E」である電動化を例にとれば、複雑なパワートレーンは必要なくなり、モジュラー設計はコモディティー化を促進する。デジタル化によりパネルやミラーなどはその形態を変え、軽量化に伴う非鉄化は素材メーカーにも大きな改革を促す。こうした変化の波は、あらゆる部材に関するサプライチェーンの上流にまで波及している。

サプライチェーンの下流においては、車両や交通状況から取得する移動に付随するデジタルデータによって、車両セグメントを含めた消費者のニーズが明確になりつつある。ある都市では、故障に至る前にメンテナンスを促すアプリケーションを搭載した往復50kmの走行が可能な70万円の小型電動Mobilityがもっとも求められている、といった具合だ。データに基づいたこのようなニーズの掌握は、自ずと自動車メーカーが経営資源を投入すべき「車両セグメント」を規定する。

また、自動車とユーザーが生成する高度道路交通システムデータやインフォテイメントデータは、モノづくりを変えるばかりでなく、新しい収益の源泉にもなる。データは消費者の生活そのものであるため、ビジネス自体も国や地域における消費者の生活習慣に応じて独自の進化を遂げる。モノづくりやビジネスモデルの拡張をエリアに応じて最適化すれば、いきおい地場に密着した地産地消が必要となる。ゆえに自動車メーカーも否応無しに真の意味でのグローバル化を余儀なくされる。

100兆円の新しいマーケット - モビリティー社会の到来

一方で、データに基づいたニーズを突き詰めることで開発されたモノは、コモディティー化をさらに加速させる。求められる機能とデザインを追求した結果、エンブレムを入れ替えればどこのメーカーのものか判別できないクルマが町に溢れる。モノづくり領域だけでは差別化要素は限界を迎え、収益モデルに変化をもたらすことになる。コモディティー化により所有する意欲は削がれ、クルマは単なる移動の「手段」と捉えられるようになるからだ。

われわれが、A地点からB地点への移動を完結させるときには、自家用車、飛行機、電車、バス、バイク、自転車、徒歩などの手段を組み合わせる。こうした日常を、消費者が求める「経験」という観点で見れば、低コストかつ短時間での移動、複数の輸送手段を跨いだ際のシームレスな決済、エネルギー補充の利便性、などが求められる。特に、移動弱者を抱える過疎地域や交通渋滞が深刻な都市部においては、「ラストワンマイル」ニーズの充足手段は欠かせない。

生活圏における最適なルートと移動手段の在り方が、たとえばアルゴリズムによりリアルタイムでルート設計を行う乗合いバスによって提案される。自家用車で最寄り駅まで行って電車に乗り換えるようなパークアンドライド通勤をしている個人にとって、それがより快適かつ低コストで移動できるものならば、クルマの所有自体を見直すきっかけになる。人やモノの移動に関するニーズをきめ細やかに充足することで、「所有」の概念は変わっていくだろう。

データが可能とする新しい収益モデルの創出やMobility社会の実現は、一社の力でどうにかなるものではない。業界内での仲間づくりに加え、業界を跨いだ「クロスセクター」の活動が必須となる。ITジャイアントによって経験値を蓄積している米国、国や自治体を挙げてMobility革命を推し進める欧州諸国、積極的に規制改革をリードする中国などに比して、周回遅れと言える日本。デファクトスタンダード戦争に敗れてきた歴史と同じ轍を踏んではならない。

IoT端末としてのクルマ

こうしたMobilityの「エコシステム構築」ともいうべき変革と再編の中で、自動車業界はどのように立ち振る舞うべきであろうか。目下、多くの自動車メーカー/サプライヤーが「モビリティーカンパニー」への変革を謳い、変化に対応すべく活動している。しかしながら、ビジネスモデルが転換点を迎えようとしているなか、依然として「メーカー」のポジションから脱却しきれていない企業も多い。一部のTier1サプライヤーが持つ危機感には独特の「緩さ」もある。

ところで、「C」で表される「Connected car」という概念は、クルマという高度な工業製品がインターネットに繋がることで「より便利になる」という響きを伴う。これは、かつて携帯電話がインターネットに繋がって、電話に「新しい機能が追加される」という文脈と似ている。現在のクルマはまさに芸術の域にまで昇華された総合ロボットであり、外にあるネットワークに繋がることでさまざまな付加価値が提供されるようになる、というメッセージだ。

残念なことに、現在の自動車業界の中枢にいる経営層の一部は、ウェブ/デジタル企業や、モバイル/テック企業のビジネスモデルを熟知していない。先進国の新車はすべてインターネットに繋がり2030年までに10億台を超える新たな「動く大きなスマホ」ネットワークが構築される。この基盤でどのようなビジネスが展開可能なのか。

TVや音楽業界がデジタル企業に飲み込まれた経緯と教訓を踏まえ、クルマを「IoT端末」として捉える発想が必要である。自動車販売は、その一部でしかない。

強まるデジタル企業の存在感

メタルスミスとグリッドマスター

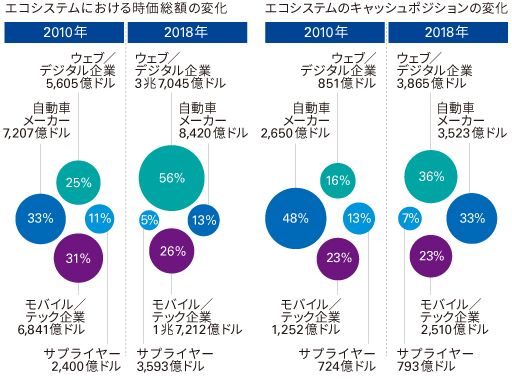

さらに、この10年間で自動車メーカーとサプライヤーが相対的に失ったポジショニングを直視すべきである。もはや自動車業界は、「買収される側にある」という認識を持つことが必要だろう。たとえば、2018年時点において、ウェブ/デジタル企業の保有キャッシュは、自動車メーカー/サプライヤーの4.9倍にも達する。時価総額では10倍だ。わずか10年で、自動車メーカーとサプライヤーはMobilityエコシステムにおける王者のポジションからすっかり陥落してしまった。

もちろん、既存の自動車業界がモノづくりにおいてその優位性を失ったわけではない。さらに、先読みに長け、伝統的ビジネスに安住しなかった経営者たちは、こうした変化に対する備えを怠ってはいない。欧州系の一部のサプライヤーは、Mobility社会を見越した技術ベンチャーへの投資、地産地消を見越した地場メーカーの買収、デファクトプラットフォーム構築のための異業種企業との提携など、着々と進めている。日本企業はここでも、出遅れた状況だ。

数十年後、Mobilityの世界が実現したとき、自動車産業のプレーヤーは二分されているはずだ。ひとつは、スケールを追求することで低コスト部品の提供を実現する「メタルスミス(いわば世界の部品屋)」。もうひとつは、さまざまな産業を跨いで「部品」を繋ぎ、消費者視点でビジネスを展開する「グリッドマスター」だ。一部の自動車メーカーはサプライヤーに成り下がるだろう。どちらの領域においても、生き残るのは合従連衡を経た強者のみだ。

意思決定しないリスク

これまで見てきたように、自動車業界は今まさに変革期にある。異業種からの参入プレーヤーたちも、伸張した時価総額とキャッシュを武器に新たな商機を探る。こうした端境期にあって、自社のビジネスモデルをどのように再構築するのが正解なのだろうか。先の読めないマーケットに対して投資意思決定をするのは難しい。とくに、変化のスピードが速く、かつデファクトスタンダードが定まっていない現状においては、静観を決めこむ企業が増えるのも納得できる。

しかしながら、「今ではない」を重要な意思決定と認めつつも、機を逸することで被る損失はときに致命傷となりかねないことは、これまで製造業が直面してきた歴史を見れば自明だ。M&Aの世界でも、「買収するリスク」よりも「買収しないことのリスク」が喧伝されるようになった。しかるべきタイミングで投資をしないこと自体が、将来的に大きなリスクとなりえるということだ。Now or never(やるなら今、さもないと機会は二度と来ない)と心得るべきだろう。

将来を正確に読むのは困難であるが、思いがけず早期に到来するであろうMobility社会において、「M&Aが経営の必須科目になる」のは確かである。これまで数多くの日本企業のM&Aをサポートしてきた立場から言えば、歴史的に枠組みが強かった業界ほど、異業種とのM&Aが不得手だ。日本の基幹産業である自動車産業には、過去の成功体験に固執することなく、これからもすそ野の広い幾多の産業をリードしてほしい、そんな期待を込めたエールを送りたい。

執筆者

株式会社KPMG FAS 執行役員パートナー 自動車セクターリーダー

グローバルストラテジーグループ日本代表/モビリティー研究所研究員

井口 耕一

自動車業界を中心に製造業、消費財、通信業などの業界において事業戦略立案、M&A戦略立案、新規事業開発、組織変革などの業務に従事。システムエンジニア、戦略コンサルタント、キャピタリストを経て現職。

早稲田大学第一文学部卒業、同大学院国際経営学修士課程修了。

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.