IFRS16号「リース」強制適用!移行準備・最終チェックの4ステップ解説~概要:移行準備の全体像

IFRS適用済み企業(リース取引の借手)を前提に、新基準への移行までに解決すべき課題の検討ポイントを4ステップで解説。各ステップに入る前に、本ページで「移行準備の全体像」を概観する。

IFRS適用済み企業(リース取引の借手)を前提に、新基準への移行までに解決すべき課題の検討ポイントを4ステップで解説。各ステップに入る前に、「移行準備の全体像」を概観する。

本稿は、旬刊経理情報2018年11月10日号『強制適用まで残りわずか! IFRS16号「リース」への移行準備・最終チェック』に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

はじめに

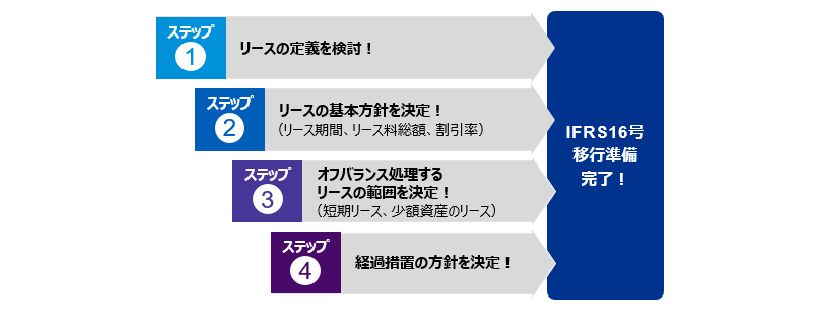

IFRS16号「リース」(以下、「IFRS16号」という)が公表されてすでに2年以上が経過し、3月決算会社でも適用開始まで半年を切った状況にある。適用に向けての準備状況が気になるところである。準備が遅れている会社にとっては、残された短い準備期間をどう効率的に使うかが重要になる。借手にとってのIFRS16号移行までのステップはおおむね図表1のような検討プロセスを経ると考えられる。

図表1 IFRS16号への移行の4ステップ

本稿では、新リース基準への移行時における重要ポイントについて一般的な検討ステップに沿って解説する。まずは本ページにおいて、IFRS16号の全体像および実際の適用準備において留意すべきポイントを概観したうえで、「各ステップで気をつけるべきポイント」として、4ステップに分けて詳細に説明する。

新リース基準による借手への影響

本論に入る前に、まずは、IAS17号「リース」および関連する解釈指針(以下、あわせて「従来基準」という)とIFRS16号との間でどのような差異があるかをあらためて確認してみたい。従来基準では、リース期間が比較的長く、リース料が原資産(リースの対象である資産)の価値のほとんどすべてをカバーするほどに多額であり、借手が原資産を購入したのと類似した経済効果をもたらすような取引はファイナンス・リースに分類され、リース資産およびリース負債を認識することとされていた。一方で、ファイナンス・リースの要件を満たさないリースはオペレーティング・リースに分類され、リースに係る資産および負債を認識することなく、リース期間にわたってリース費用を主として定額法により認識することとされていた。

これがIFRS16号では、借手はリースをファイナンス・リースとオペレーティング・リースに分類せず、原則としてすべてのリースについて使用権資産およびリース負債を認識することとなった。

この点は広く知られていることであり、すでに多くの会社で、今までオフバランス処理されていたリースについて、使用権資産およびリース負債が認識されることによる影響をハイレベルな仮定を置いて分析されているものと思われる。

ところが、実際の会計数値に落とし込むという実務レベルの作業を想定して、適用準備に着手してみると、オペレーティング・リースのオンバランス化に起因して、あるいは、それ以外の要求事項の変更に起因する多くの論点に遭遇して、さまざまな検討事項が発生することがわかっている。よって、適用準備を効率的かつ有効に行うためには、どのような順番で論点検討を進めるべきか、また、その論点のなかで留意すべきポイントはどこかについて、以下でみていきたい。

なお、本稿はすでにIFRSを適用している企業であって、ごく典型的なリース取引を行っているリースの借手を念頭に、IFRS16号への移行により生じる一般的な論点に焦点を絞って解説を行っている。そのため、IFRS16号の要求事項を網羅的に取り上げてはいない。また、貸手をめぐる論点や初度適用企業(日本基準から移行してIFRS16号を適用するケース)に特有の論点についても取り上げていない点をあらかじめご了承いただきたい。

十分な対応・検討が必要と考えられる主な論点

従来基準からIFRS16号への効率的な移行に向けては、一般的に次の1から4のようなステップに沿って移行までに必要な検討を行うことが考えられる。

ステップ1 リースの定義

まずは、どの取引がIFRS16号「リース」にあたるかを確定することがその後のステップに進むうえで重要である。従来基準とは異なり、リースに該当する取引は原則としてすべてオンバランスが要求され、会計処理に影響を及ぼすためである。また、いわゆる「みなしリース」の考え方があるのは従来基準もIFRS16号も同じであるが、その検討事項がやや異なっており、取引によってはリースに該当するか否かの判断が異なるケースもある点に留意が必要である。

ステップ2 リースの基本方針の決定

リースの基本方針、特に使用権資産やリース負債を当初認識する際に基礎となる事項について決定方針を確認しておく必要がある。それらの内容の多くは、従来基準から概念的にはほとんど変化していないものの、従来のオフバランスのオペレーティング・リースがオンバランスされることに起因して本格的に対応が必要となるものである。いずれも判断の要素が含むため、監査人と事前によく打ち合わせ、かつ、複数の担当者間で判断のブレが生じないように内部統制の構築を行うことが望まれる。論点として特に重要と思われる事項は次の3点である。

ステップ2 - 1 リース期間

リースに該当する取引に関しては、リース期間に対応する使用権資産とリース負債を認識しなければならない。よって、リース期間の長さは財務諸表に直接的に大きな影響を与える。リース期間の考え方は従来基準であるIAS17号からほぼ変わっていないが、今後は本格的な対応が必要になると考えられる。また、リース期間の判定は短期リースの免除規定の適用可否にも影響することに留意が必要である。

ステップ2 - 2 リース料総額の範囲

使用権資産とリース負債はIFRS16号に規定される「リース料総額」に基づいて測定される。契約に基づき支払うリース料のすべてがオンバランス処理の対象となるわけではない。リース負債の測定に含めるリース料の構成要素の整理が必要である。

ステップ2 - 3 割引率

オンバランス対象取引の増加により、割引率を検討する対象範囲が拡大することになる。従来、多くのオペレーティング・リースについて割引率が意識されることはなかったと思われる。ほとんどのオペレーティング・リースについてリースの計算利子率を入手することは通常困難であるため、「借手の追加借入利子率」の算定を検討することが必要となる。

ステップ3 短期リース・少額資産のリースの判断

ステップ2までの検討が済んだところで、リースをオンバランスしない、すなわち認識の免除規定を適用するか否かの方針決定が必要である。短期リースの免除は原資産のクラスごとに選択する。少額資産のリースにかかる免除はリース単位ごとに選択できる。後者については、何をもって少額資産とみなすかの閾値について社内方針を決めて事前に監査人と協議しておく必要がある。

ステップ4 経過措置

移行に際しては完全遡及アプローチと修正遡及アプローチという2つの方法が認められており、かつ、修正遡及アプローチには使用権資産の移行時測定に関して2つの方法が規定されている。どの方法を選択するか(使用権資産の測定はリース単位ごとの適用が認められている)は移行にあたっての事務負担・データ収集にも大きく影響するため、財務上の影響(たとえば、移行日時点の自己資本額や移行後の費用処理額)および実務上の煩雑さを踏まえた検討が必要となる。

次ページ以降で、前記の各ステップと、そこでの留意点について順次説明を行う。

注:本稿において、意見にわたる部分は筆者の私見であり、筆者が所属する法人の見解ではないことをお断りする。

IFRS16号「リース」移行準備 各ステップで気をつけるべきポイント

執筆者

有限責任 あずさ監査法人

IFRSアドバイザリー室 マネジャー

公認会計士 橋本 浩史