Real-time IFRS 9: IFRS 9 bank disclosures #6

Real-time IFRS 9は、銀行業のIFRS第9号の適用状況についての最新動向をお伝えするものです。

Real-time IFRS 9は、銀行業のIFRS第9号の適用状況についての最新動向をお伝えするものです。

IFRS第9号に基づく最初の年次財務諸表の公表

ついに重要な日が到来しました。銀行はIFRS第9号に基づく最初の財務諸表を公表し始めています。最初に公表したのはカナダの6つの銀行です。

予想どおり、これらの銀行の開示は減損に焦点を当てています。IFRS第9号において、金融資産の分類の影響は減損よりも概して小さいため、これに関する情報は少なかった模様です。

KPMGが最初に抱いた印象は、次のとおりです。

将来予測的な情報

IFRS第9号の減損モデルは将来予測的なため、銀行は予想信用損失(ECL)を計算するのに将来の経済シナリオを考慮しなければなりません。

カナダの6行はいずれも、主要なマクロ経済変数に関する前提を開示していました。6行が開示した最も一般的な変数は、GDP成長率、失業率、住宅価格、原油価格及びコモディティ価格です。このような情報について、全6行はカナダに関する情報を、3行はカナダと米国のそれぞれに関する情報を、1行は7つの国のそれぞれに関する情報を開示していました。

ベース・シナリオについて、6行はいずれも、翌12ヶ月間と残りの予測期間についてそれぞれ別の前提を提供していました。4行は代替シナリオについて同じ情報を提供し、2行は代替シナリオについて残りの予測期間のみを開示していました。

信用の質

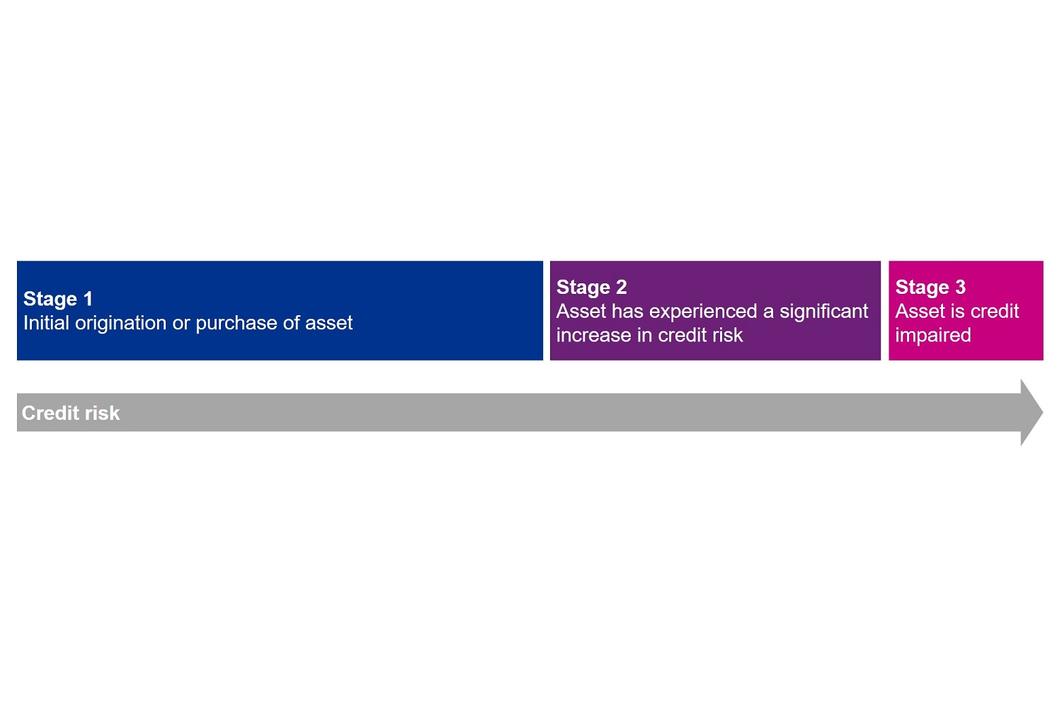

6行はいずれも、ポートフォリオ別に、エクスポージャーの内部リスク格付けとIFRS第9号の減損モデルの各ステージとの間を調整する表を提供していました。これは、報告日現在の絶対的な信用リスク(IAS第39号「金融商品:認識及び測定」に基づく従前の減損モデルの基礎)と新しい減損モデルの基礎となる信用リスクの相対的な変化との間の関係を説明するのに有用な表です。

6行はいずれも、期日を経過したが信用減損していないローン(すなわち、ステージ1及びステージ2であるローン)について何らかの分析を開示していましたが、2行は期日経過が30日未満のローンを除外していました。この情報はステージ1とステージ2をまとめたものであり、もし、ステージ2のローンについて別途同様の分析が行われていれば興味深い情報になったでしょう。

ECLの見積りの感応度

要求されている事項

IAS第1号「財務諸表の表示」は、将来に関して行う仮定及び見積りの不確実性の他の主要な発生要因のうち、翌事業年度中に資産及び負債の帳簿価額に重要性のある修正を生じる重要なリスクがあるものに関する情報を開示するよう企業に要求しています。

この要件を満たすために銀行はどのような種類の情報を開示しなければならないか、IFRS第7号「金融商品:開示」で具体的に要求されている情報に加えてそれが必要かどうかについては議論があります。

欧州の規制当局であるESMAは、2018年度の「enforcement priorities」で、「IAS第1号の見積りの不確実性の判断及び発生要因に関する一般的な開示規定(場合によっては、手法及び仮定に対する帳簿価額の感応度を含む)は、適切な場合、新しいECLモデルにも適用される」ことを指摘しています。

銀行が異なる仮定(特に、将来に関する仮定)を行う場合にECLの金額がどう変動し得るかについての開示を作成するのは難しい場合があります。減損モデルを再び動かし、内部レビュー及びガバナンス・プロセスを遵守するには時間が必要です。また、異なる仮定間に相互関係がある場合もあります。

11月下旬、英国の規制当局が設置した開示グループがこの問題について検討しました。そこでは、「この問題は複雑で多面的であり、実務を特定のアプローチに統一することを奨励する前に、まず企業がこの問題にどう取り組むのかを模索することには利点があると考えられる」と指摘しています。

カナダの6行の開示

異なる仮定においてECLの見積りがどう変動し得るかについての情報には、以下の2種類の情報がみられました。

- ステージ移動の影響

- 複数の経済シナリオを含めることの影響

ステージ移動の影響

6行はいずれも、すべての正常ローンがステージ1にある(ECLは12ヶ月を基準に測定される)場合にECLがどの程度変動するかを示すことによって、ステージ移動の影響を開示していました。ECL引当金は、平均23%(11%から36%の範囲で)減少することとなっています。

逆に、1行は、すべての正常ローンがステージ2にある(ECLが全期間を基準に測定される)場合には、ECL引当金は54%増加することも指摘していました。

複数の経済シナリオの影響

カナダの銀行のうち、5行は、複数の経済シナリオを含めることの影響に関する情報を提供していました。

前回のブログにおける英国の銀行についてみられた観察結果と同様に、複数の経済シナリオに対する感応度の範囲は相当広くなっています。カナダの5行については、複数の経済シナリオを用いることによるECLの平均増加率は、8%(0.2%から18%の範囲)です。

また、カナダの一部の銀行は、正常ローンに係るECLを測定するために上昇シナリオと下降シナリオのみを用いた場合にECLがどの程度変動するかについて開示していました。

このような難しい分野の開示に他の銀行がどう取り組んでいくのかは、興味深いところです。

分類についての開示は限定的

新しい分類規定による大きな影響があったと報告した銀行はありませんでしたが、分類変更が必要な特定の種類のポートフォリオについては、ある程度詳細な説明が提供されていました。

特に1行は、強制的に純損益を通じて公正価値で測定する金融資産には、特定の貴金属担保ローン(「元本及び利息の支払いのみ」の要件を満たしていないため)と特定の住宅ローン(売買目的の事業モデルで保有されているため)が含まれることを報告していました。

次のステップ

IFRS第9号に基づく最初の完全な財務諸表は、カナダの銀行が早い例となります。数ヶ月後に欧州の銀行が年次財務諸表を公表する際にどのような開示を行うのかは、興味深いところです。

KPMGの刊行物である「IFRS財務諸表ガイド - 銀行の開示例(英語)」では、銀行業のIFRS第9号に基づく詳細な財務諸表ガイドとなっていますので、ご覧ください。

{kind=link}