IFRSオンライン基礎講座 売却目的で保有する非流動資産及び非継続事業

IFRS第5号「売却目的で保有する非流動資産及び非継続事業」について音声解説付きスライドにより分かりやすく解説します。

IFRS第5号「売却目的で保有する非流動資産及び非継続事業」について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:0:52~ 売却目的で保有する非流動資産への分類及び測定と、非継続事業への分類について解説します。

- Part 2:11:40~ 売却目的で保有する非流動資産及び非継続事業に係る表示及び開示について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

売却目的で保有する非流動資産及び非継続事業とは?

IFRS第5号は、売却目的で保有する非流動資産及び非継続事業に関する特別な取扱いを定めています。

なお、非流動資産を所有者に分配することを確約している場合、例えば、株式会社が株主に分配することを確約している場合も、売却目的で保有する非流動資産と同様の取扱いとなります。

売却目的で保有する非流動資産とは、通常なら流動資産の定義を満たさない資産であるが、現在は企業が売却目的で保有しているものをいい、例えば、売却目的で保有する工場や建物が挙げられます。

非流動資産の帳簿価額が、継続的な使用ではなく、主として売却取引により回収される場合、当該非流動資産を売却目的保有に分類したうえで一定の測定、表示及び開示が要求されます。

非継続事業とは、すでに処分されたか、または売却目的に分類される企業の構成単位で独立の主要な事業分野や計画等に該当するものをいいます。

包括利益計算書においては、一定の表示または注記による開示が要求されます。

これらを財務諸表上で、通常の非流動資産や継続事業による損益と区分して表示または注記による開示をすることで、投資家のために有用な情報を提供することが可能となります。

売却目的で保有する非流動資産への分類

企業が所有する非流動資産または処分グループの帳簿価額が、継続的な使用ではなく、主として売却目的により回収される場合、当該非流動資産を売却目的保有に分類します。

ここで、処分グループとは、単一の取引として処分される資産グループおよびそれらの資産に直接関連し、当該取引で移転される負債をいいます。

例えば、子会社の売却をする場合に、当該子会社の資産及び負債を売却目的保有の処分グループとして取り扱います。

売却目的で保有する非流動資産へ分類するためには、その資産または処分グループが「直ちに売却可能」な状態にあり、かつ、「売却の可能性が非常に高く」なければなりません。

非流動資産または処分グループが、次の2要件を満たした場合に、売却目的で保有する非流動資産に分類されます。

まず、直ちに売却可能である必要があります。これは、通常または慣例的な条件のみに従って、現状のままで直ちに売却可能である状態をいいます。

次に、売却可能性が非常に高い必要があります。

具体的には、適切な地位の経営者が、当該資産または処分グループの売却計画の実行を確約している、買手を選定し、売却を完了させるための活発な計画が既に開始されている合理的な価額で積極的に売り込まれている、そして、売却目的保有に分類した日から1年以内に、売却が完了する予定であり、計画の大幅な変更や撤回の可能性が低い、の4つが挙げられ、これらをすべて満たす必要があります。

売却目的保有に分類された非流動資産の測定

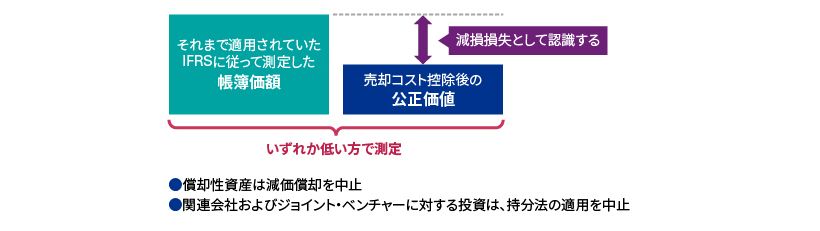

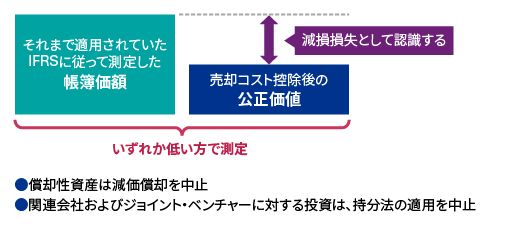

売却目的保有に分類された非流動資産または処分グループは、分類変更の直前においてそれまで適用されていたIFRSに従って、帳簿価額を測定します。

そのうえで、帳簿価額と売却コスト控除後の公正価値を比較し、いずれか低い方で測定します。

公正価値の方が低い場合は、帳簿価額との差額を減損損失として認識します。

固定資産等の減価償却を行う償却性資産であれば、減価償却を中止します。

また、関連会社およびジョイント・ベンチャーに対する投資は、持分法の適用を中止します。

事後的な計画変更により、過去に売却目的保有に分類された非流動資産が、その要件を満たさなくなった場合、売却保有目的への分類を中止しなければなりません。

当該非流動資産については、非流動資産が売却目的保有に分類されなかったと仮定して、減価償却等を継続して行った結果として算定される金額と、売却を行わないという意思決定を行った時点の回収可能価額のいずれか低い金額で測定を行います。

例えば、売却目的保有に分類されなかったと仮定して、減価償却等を継続して行った結果として算定される金額より、売却を行わないという意思決定を行った時点の回収可能価額が低ければ、意思決定時点の回収可能価額が財政状態計算書における当該非流動資産の計上額となります。

また、その金額と、売却目的保有の非流動資産の要件を満たさなくなる直前の帳簿価額との差額は、損益として認識します。

売却目的保有に分類された非流動資産または処分グループに含まれる資産及び負債については、前述のようなIFRS第5号の測定規定が適用されない項目があります。それらの項目としては、次のとおりです。

- 繰延税金資産

- 従業員給付により生じる資産

- 金融商品

- 公正価値モデルが適用される投資不動産

- 売却コスト控除後の公正価値で測定される生物資産及び農産物

- 保険契約上の権利

これらの項目については、売却目的保有に分類された後も、引き続き、それぞれに関連するIFRSに従って帳簿価額を測定します。

なお、これらの項目の表示および開示については、IFRS第5号を適用します。

非継続事業への分類

次に、非継続事業について解説します。

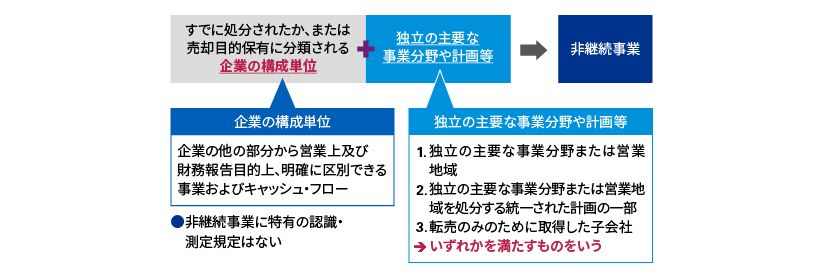

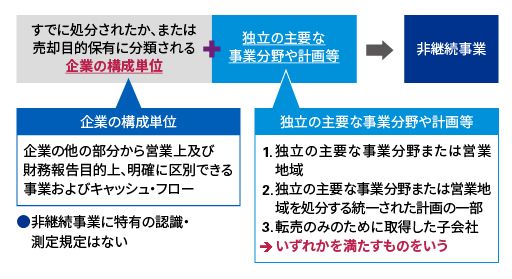

企業が所有する非流動資産または処分グループが、すでに処分されたか、または売却目的保有に分類される企業の構成単位で、独立の主要な事業分野や計画等に該当する場合に、非継続事業に分類します。

ここで、企業の構成単位とは、企業の他の部分から営業上及び財務報告目的上、明確に区別できる事業およびキャッシュ・フローをいいます。

また、独立の主要な事業分野や計画等とは、独立の主要な事業分野または営業地域、独立の主要な事業分野または営業地域を処分する統一された計画の一部、転売のみのために取得した子会社、のいずれかを満たすものをいいます。

また、非継続事業に特有の認識・測定規定はなく、他のIFRSの一般的な規程に従い、引き続き、認識及び測定を行います。

売却目的で保有する非流動資産の表示及び開示

次に、表示及び開示について説明します。

売却目的で保有する非流動資産または処分グループに含まれる資産及び負債は、財政状態計算書において、他の資産または負債から区分して、主要な項目ごとに区分表示、または他の項目から区分表示したうえで、主要な項目を注記として開示します。

処分グループに含まれる資産と負債を相殺して、純額表示することは認められません。

また、例えば、売却目的から通常の使用に、保有目的が変更された場合でも、過年度の比較情報を修正再表示することは禁止されています。

非継続事業の表示及び開示

非継続事業は、包括利益計算書上、事業活動に係る当期純利益と、事業を構成する資産または処分グループを売却コスト控除後の公正価値で測定、または処分したことにより、認識した税引き後の利得・損失に分けて集計し、合計額を表示します。

なお、親会社の所有者に帰属する、継続事業及び非継続事業から生じた利益を包括利益計算書に表示または注記により開示する必要があります。

非継続事業から生じるキャッシュ・フローは、営業活動・投資活動・財務活動に区分し、キャッシュフロー計算書本体または注記により開示する必要があります。

これら包括利益計算書及びキャッシュ・フロー計算書における表示は、継続事業から生じる金額と区分して表示します。

また、売却目的保有の非流動資産または処分グループと異なり、報告期間の末日における分類に合わせて、過年度の比較情報を修正再表示することが要求されています。