IFRS®会計基準オンライン基礎講座 財務諸表の表示

IAS第1号「財務諸表の表示」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第1号「財務諸表の表示」の会計処理について音声解説付きスライドで分かりやすく解説します。

チャプター別動画

- Part 1:0:53~ 財務諸表の作成目的と構成要素を中心に解説します。

- Part 2:4:57~ 財政状態計算書と包括利益計算書に表示すべき情報と特徴を解説します。

- Part 3:13:20~ 持分変動計算書、キャッシュ・フロー計算書に表示すべき情報と特徴を解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

財務諸表の作成目的

財務諸表の作成目的は、広範囲の利用者の経済的意思決定に有用となる企業の財政状態、財務業績およびキャッシュ・フローについての情報を提供することです。

当該目的を達成するために、財務諸表は次の項目に関する企業の情報を提供します。

資産、負債、資本、利得および損失を含む収益および費用、所有者からの拠出および所有者への分配、キャッシュ・フローに関する情報が提供されます。

完全な1組の財務諸表の構成と表示される期間

完全な1組の財務諸表は、財政状態計算書、包括利益計算書、持分変動計算書、キャッシュ・フロー計算書、重要な会計方針の要約およびその他の説明情報で構成される注記、から構成されます。

財務諸表には当期の情報だけでなく、前期に係る情報が表示されます。

すなわち、少なくとも2期間の各期末日における財政状態計算書、2期間の包括利益計算書、持分変動計算書、キャッシュ・フロー計算書および注記が表示されることになります。

また、IFRS適用初年度や、会計方針変更などにより、比較情報の修正を行い、前期首時点の財政状態計算書に重要な影響を与える場合には、前期首時点の財政状態計算書と、それに関連する注記も必要となります。

なお、IFRSでは各計算書の名称を規定していますが、必ずしもこれらの名称を使用する必要はありません。

また、IFRSでは各計算書について特定のひな形を指定していないため、柔軟な表示方法が認められます。

注記の構成

注記は実務上、可能な限り体系的に記載する必要があります。

また、財務諸表の各表示科目と相互に参照できるように記載する必要があります。

IFRSでは特定のひな形を指定していませんが、企業間の比較可能性を確保するため、通常次の順序で記載します。

- 企業情報

- IFRSに準拠している旨

- 重要な会計方針の要約

- 財務諸表の各表示項目を理解する上で必要な情報

- 偶発負債およびコミットメント

- 財務リスク管理に関する非財務情報

財政状態計算書の表示と特徴

財政状態計算書とは、期末日における企業の財政状態を表示する計算書です。

IFRSでは特定のひな形を指定していませんが、財政状態計算書に最低限表示する項目として、以下の項目が定められています。

なお、これら以外にも追加的な表示科目、見出しおよび小計の表示が企業の財政状態の理解に関連性がある場合には、それらを財政状態計算書に表示しなければなりません。

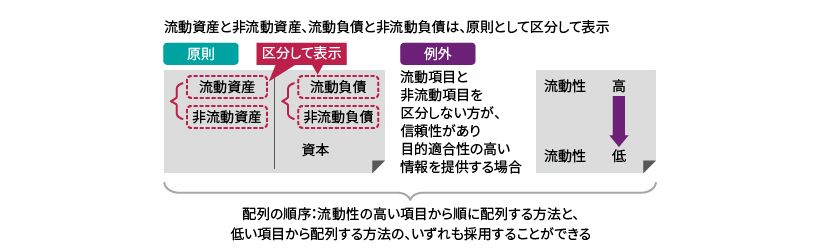

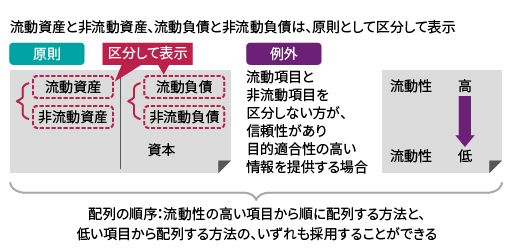

財政状態計算書において、流動資産と非流動資産、流動負債と非流動負債は原則として区分して表示する必要があります。

ただし、流動項目と非流動項目を区分しない方が、信頼性があり目的適合性の高い情報を提供する場合には、流動項目と非流動項目を区分表示せずに、すべての資産および負債を流動性の順に表示する方法も採用することができます。

なお、配列の順序については、流動性の高い項目から順に配列する方法と、低い項目から配列する方法の、いずれも採用することができます。

流動資産として分類される資産には、以下があります。

まず、正常営業循環期間において回収する資産、これには、例えば売掛金が該当します

次に、主にトレーディング目的の資産、そして、期末日後12ヵ月以内に回収する資産、これには、例えば売却目的保有の資産が該当します。

最後に、現金および現金同等物です。

ただし、現金および現金同等物は、期末日後12ヵ月以上使用が制限される場合は除きます。

非流動資産は流動資産以外の資産ですが、繰延税金資産については、常に非流動資産に分類されます。

また、流動負債として分類される負債には、以下があります。

まず、正常営業循環期間において決済する負債、これには、例えば買掛金が該当します

次に、主にトレーディング目的の負債、そして、期末日後12ヵ月以内に決済する負債、これには、例えば売却目的保有の負債が該当します。

最後に、期末日時点において、期末日後少なくとも12ヶ月にわたり負債の決済を延期することのできる無条件の権利を企業が有していない場合、これには、例えば、期末日時点において財務制限条項に抵触した結果、期限の利益を喪失した借入金が該当します。

非流動負債は流動負債以外の負債ですが、繰延税金負債は常に非流動負債に分類されます。

包括利益計算書の表示と特徴

次に、包括利益計算書に表示すべき情報と特徴について説明します。

包括利益計算書とは、報告期間の経営成績を表示する計算書です。

IFRSでは特定のひな形を指定していませんが、包括利益計算書に最低限表示する項目として、以下の項目が定められています。

なお、これら以外にも追加的な表示科目、見出しおよび小計の表示が企業の財務業績の理解に関連性がある場合には、それらを包括利益計算書に表示しなければなりません。

IFRSでは営業損益、経常損益などの段階損益を包括利益計算書において区分して表示することは要求されていません。

ただし、営業損益や経常損益を、任意に表示することは可能です。

一方、特別損益を区分して表示することは禁止されています。

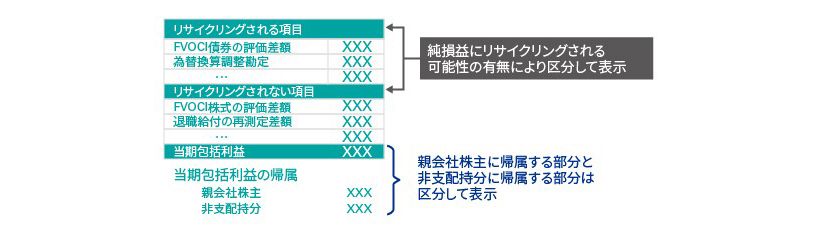

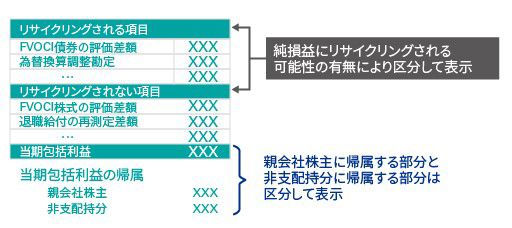

また、当期純利益は、親会社株主に帰属する部分と非支配持分に帰属する部分は、区分して表示する必要があります。

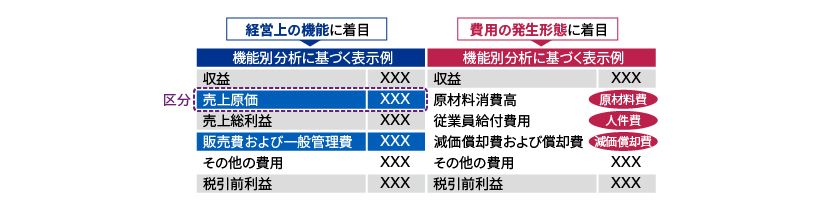

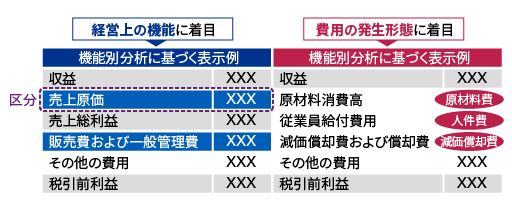

包括利益計算書における費用の内訳は、機能別分析または性質別分析のうち、信頼性があり、より目的適合性の高い情報を提供する分析方法により表示する必要があります。

機能別分析とは、売上原価、販売費および一般管理費など、経営上の機能に着目した分析をいいます。

一方、性質別分析とは、原材料費、人件費、減価償却費など、費用の発生形態に着目した分析をいいます。

機能別分析は性質別分析に比べ、通常財務諸表利用者に有用な情報を提供することができますが、費用配分に際し、より多くの判断を要することに留意が必要です。

また、機能別分析に基づく表示を採用する場合には、少なくとも売上原価は他の費用から区分して表示する必要があります。

次に、その他の包括利益に係る表示について説明します。

IFRSでは、その他の包括利益で認識された後、純損益にリサイクリングされる項目と、純損益にリサイクリングがされない項目があります。

包括利益計算書では、リサイクリングされる可能性の有無により、その他の包括利益を区分して表示する必要があります。

また、当期包括利益は、親会社株主に帰属する部分と非支配持分に帰属する部分を、区分して表示する必要があります。

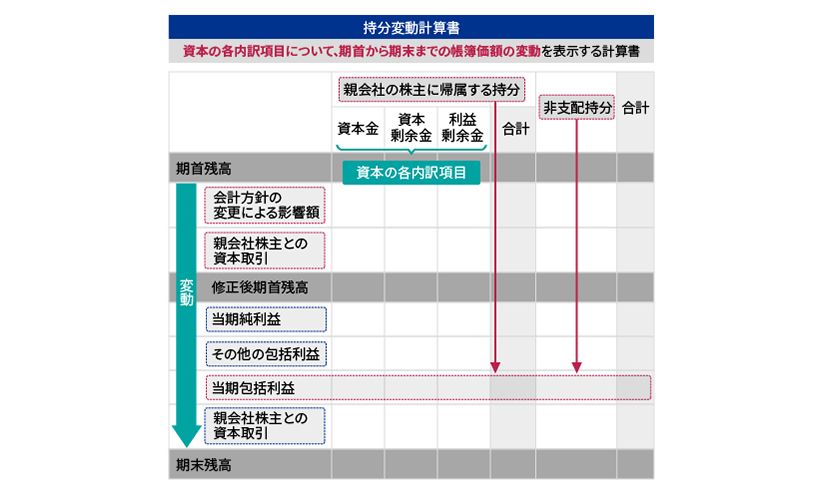

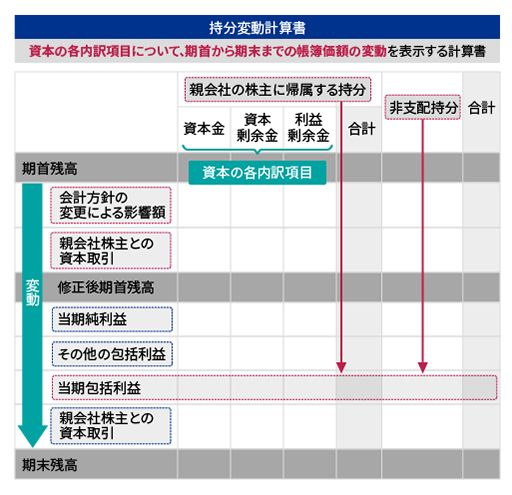

持分変動計算書

持分変動計算書とは、資本の各内訳項目について、期首から期末までの帳簿価額の変動を表示する計算書です。

IFRSでは特定のひな形を指定していませんが、以下の項目については、最低限表示することが定められています。

まず、当期包括利益の合計は、親会社株主に帰属する持分と非支配持分とに区分して表示する必要があります。

また、会計方針の変更等による遡及修正または修正再表示の影響額についても、区分して表示する必要があります。

さらに、当期純損益、その他の包括利益、親会社株主との資本取引は個別に区分して、期首と期末の帳簿価額の変動を表示する必要があります。

キャッシュ・フロー計算書の表示と特徴

キャッシュ・フロー計算書とは、期首から期末までの、現金および現金同等物の流入および流出を表示する計算書です。

キャッシュ・フロー計算書は、営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローの、3つに区分して表示されます。

営業活動によるキャッシュ・フローの表示方法には、直接法と間接法の2つがありますが、一般的には間接法が採用されています。

直接法とは、総収入および総支出を主要な営業活動ごとに区分して表示する方法であり、例えば顧客からの収入額、従業員に対する支出額などを、営業活動によるキャッシュ・フローの区分に表示します。

一方、間接法とは、当期純利益から営業活動による正味キャッシュ・フローへの調整を表示する方法であり、例えば当期純利益、減価償却費、棚卸資産の増減額などを、営業活動によるキャッシュ・フローの区分に表示します。