IFRSオンライン基礎講座 投資不動産

IAS第40号「投資不動産」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第40号「投資不動産」の会計処理について音声解説付きスライドで分かりやすく解説します。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

投資不動産の範囲

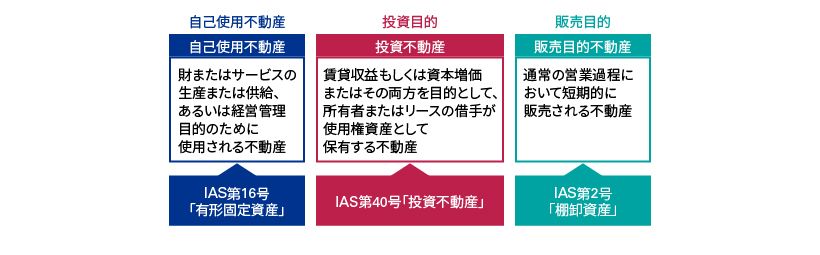

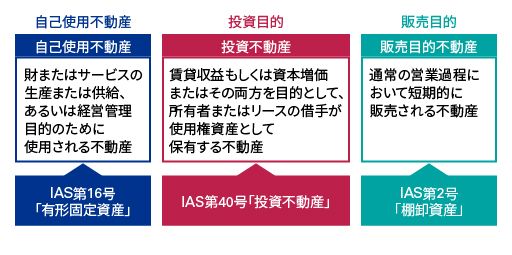

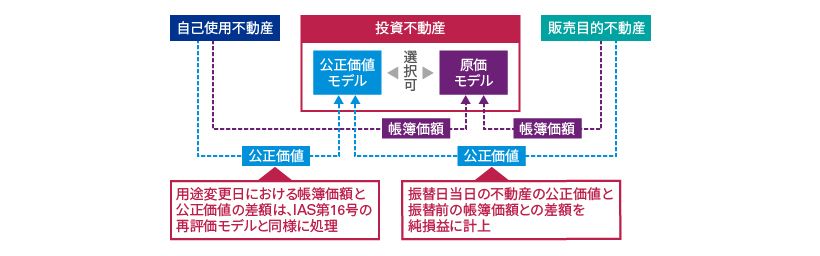

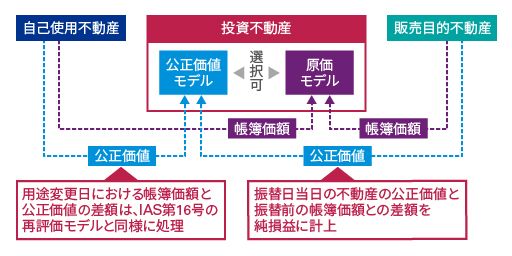

不動産は、保有目的によって、自己使用不動産、販売目的不動産、投資不動産の3つに分類されます。

自己使用不動産とは、財またはサービスの生産または供給、あるいは経営管理目的のために使用される不動産をいいます。

販売目的不動産とは、通常の営業過程において短期的に販売される不動産をいいます。

「投資不動産」とは、自己使用または販売目的以外の不動産で、賃貸収益もしくは資本増価またはその両方を目的として、所有者またはリースの借手が使用権資産として保有する不動産のことをいいます。

自己使用不動産は、IAS第16号「有形固定資産」が適用されます。

また、販売目的不動産は、IAS第2号「棚卸資産」が適用されます。

今回は、IAS第40号が対象としている「投資不動産」について説明します。

当初認識・測定と事後測定とは

投資不動産は、取得した当初と取得後の期間に分けて、その測定を考えます。

資産を取得した際、当該資産をどのタイミングで、かつどのくらいの金額で計上するか決定するのが、当初認識・測定です。

資産取得後、使用や時の経過、マーケットの状況等により、当該不動産の価値は減少する可能性があります。

そこで、毎期、当該不動産がどのくらいの価値なのか、再測定する必要があります。

資産取得後、毎期いくらで当該資産を財政状態計算書に計上するかを決定するのが、事後測定です。

当初認識・測定

当初認識・測定では、投資不動産は、将来の経済的便益が企業にもたらされる可能性が高く、かつ取得原価が信頼性をもって測定できる場合に、(入代価に直接的付随支出を加算した取得原価をもって、測定します。

事後測定

投資不動産の事後測定については、一部の例外を除き、公正価値モデルと原価モデルの選択適用が認められます。

公正価値モデルとは、投資不動産を公正価値で毎期評価する方法です。

ここでいう公正価値とは、資産の売却によって受け取るであろう価格、または負債の移転のために支払うであろう価格のことをいいます。

なお、公正価値の変動から生じる差損益は、発生した期の損益に含めます。

原価モデルとは、IAS第16号「有形固定資産」と同様に、投資不動産を取得原価から減価償却累計額及び減損損失累計額を控除した価額で計上する方法のことです。

ただし、原価モデルを採用した場合であっても、公正価値モデルを採用した場合と同様の方法により測定した、公正価値の開示が求められます。

振替

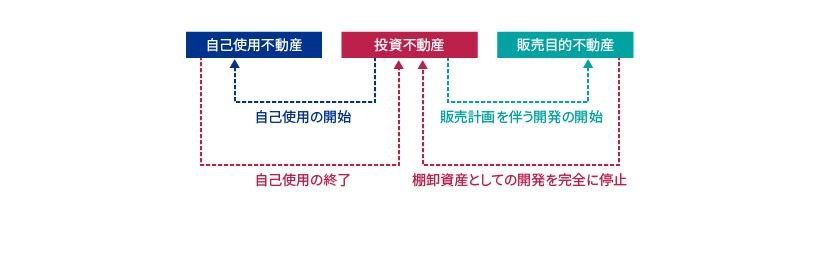

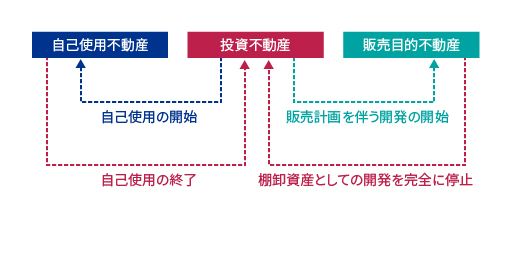

振替とは、用途変更等により、自己使用不動産や投資不動産、販売用不動産といったカテゴリー間で、所属するカテゴリーを変更することをいいます。

投資不動産からの振替、投資不動産への振替は、用途変更を客観的に証明できる場合にのみ認められます。

具体的には、

- 投資不動産を自己使用の開始又は自己使用を意図した開発の開始に伴い、自己使用不動産へ振り替えるケース

- 投資不動産を販売計画を伴う開発を開始したことに伴い、販売目的不動産へ振り替えるケース

- 自己使用不動産を自己使用の終了に伴い、投資不動産へ振り替えるケース

- 販売目的不動産を棚卸資産としての開発を完全に停止したことに伴い、投資不動産へ振り替えるケース

などがあります。

なお、経営者の意図の変更のみでは、不動産の用途変更の証拠とはならないことについて、留意が必要です。

振替時の測定

投資不動産から、自己使用不動産もしくは販売目的不動産への振替価額は、投資不動産の事後測定として「公正価値モデル」を採用しているか、「原価モデル」を採用しているかによって異なります。

原価モデルを採用していた場合には、取得原価から減価償却累計額及び減損損失累計額を控除した帳簿価額が、振替価額となります。

公正価値モデルを採用していた場合には、その用途変更日の公正価値が振替価額となります。

自己使用不動産もしくは販売目的不動産から投資不動産への振替価額は、振替後に投資不動産の事後測定として「公正価値モデル」を採用するのか、「原価モデル」を採用するかによって異なります。

原価モデルを採用する場合には、帳簿価額が振替価額となります。

自己使用不動産から投資不動産へ振り替える場合で、振替後に「公正価値モデル」を採用する場合は、用途変更日までIAS第16号を適用し、用途変更日における帳簿価額と公正価値の差額は、IAS第16号の再評価モデルと同様に処理します。

また、販売目的不動産から投資不動産へ振り替える場合で、振替後に「公正価値モデル」を採用する場合は、振替日当日の不動産の公正価値と振替前の帳簿価額との差額を、純損益に計上します。

認識の中止

認識の中止とは、当該不動産について財政状態計算書への計上を取りやめることをいいます。

投資不動産は、売却やファイナンス・リースにより賃貸を開始するなどの方法で処分したとき、もしくは永久に使用を取りやめ、将来の経済的便益の流入が期待できなくなったときに、認識を中止します。

なお、正味の処分収入と帳簿価額の差額は、認識を中止した時の損益として認識します。