日本基準オンライン基礎講座 外貨換算

「外貨換算」の会計処理について音声解説付きスライドにより分かりやすく解説します。

「外貨換算」の会計処理について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:0:35~ 外貨建取引の会計処理について解説します。

- Part 2:6:59~ 在外子会社を連結するときの換算について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

外貨建取引とは?

外貨建取引とは、売買価額、取引価額等が外国通貨、つまり、ドルやユーロなどで表示されている取引をいいます。

例えば、海外にドル建で商品を販売する輸出取引、また、海外の会社からユーロ建で商品を仕入れる輸入取引、海外の会社にポンド建で出資する出資取引などが挙げられます。

なお、国内製造業者等が、商社等を通じて輸出入取引を行う場合であっても、仕入先と商社の間の外貨建取引から生じる為替リスクを、実質的に国内製造業者等が負担する場合には、円建取引であっても、実質的に取引価額が外国通貨で表示されている取引と同等とみなされます。

当該円建取引は、外貨建取引に該当します。

外貨建取引発生時の会計処理

外貨建取引は、原則として取引発生時の為替レートによって円換算し、その金額で記録します。

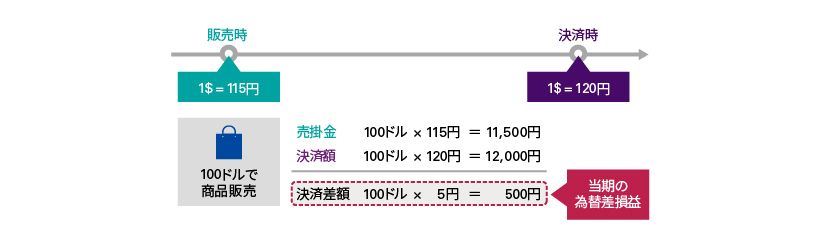

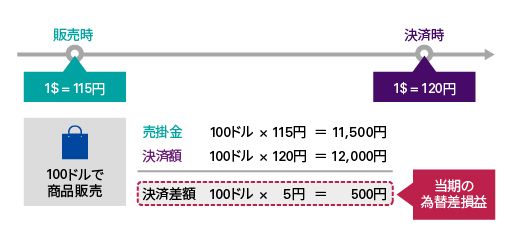

例えば、100ドルで商品を販売したとき、その日の為替レートが1ドル115円だった場合には、100ドルかける115円で、11,500円の売上を記録します。

外貨建金銭債権債務の決済に伴って生じた差損益は、原則として、当期の為替差損益として計上します。

例えば、先程の例において、商品販売時の為替レートが1ドル115円、当該売上代金の決済時の為替レートが1ドル120円だった場合、販売時に計上される売掛金は、100ドルかける115円で11,500円、決済による入金額は、100ドルかける120円で12,000円となります。

したがって、販売時から決済時までに生じた為替変動の影響により、決済差額が100ドルかける5円、すなわち500円発生します。

決済に伴って生じた差損益は、当期の為替差損益として計上します。

決算時の会計処理

外貨建取引は、取引発生時の為替レートで日々記録されますが、為替レートは日々変動します。

外国通貨および外貨建金銭債権債務については、決算日における価値を反映するため、決算時レートによる円換算が必要になります。

換算替えしたことにより生じた換算差額は、為替差損益として損益計算書に計上します。

ここで、外貨建金銭債権債務とは、契約上の債権額または債務額が外国通貨で表示されている金銭債権債務をいいます。

例えば、外貨建の売掛金、借入金、外貨預金などがこれにあたります。

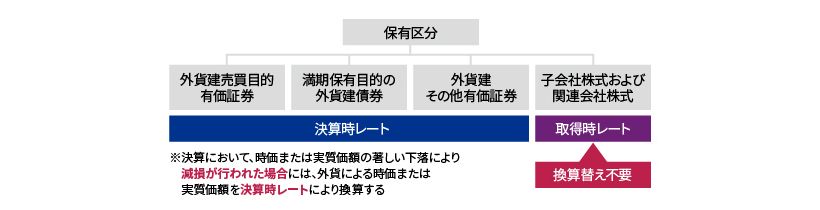

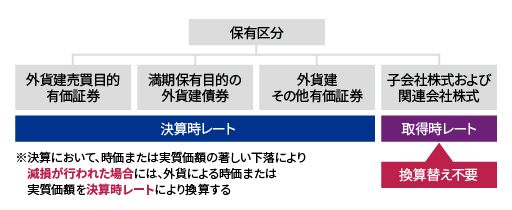

外貨建有価証券については、株式の保有目的により、決算時の換算方法が異なります。

なお、株式の保有目的については、日本基準 金融商品のモジュールで解説しています。

外貨建売買目的有価証券、満期保有目的の外貨建債券、外貨建その他有価証券については、決算時レートにより円換算を行います。

一方、子会社株式および関連会社株式については、取得時の為替レートによって円換算します。したがって、決算時に換算替えを行う必要はありません。

ただし、決算において、時価または実質価額の著しい下落により減損が行われた場合には、外貨による時価又は実質価額を決算時レートにより換算します。

有価証券の減損については、日本基準 金融商品のモジュールで解説しています。

在外子会社の換算

在外子会社の財務諸表は、その国の通貨で作成されて、親会社に報告されます。

連結財務諸表の通貨と、海外の子会社の個別財務諸表の通貨が異なる場合、このままでは、連結財務諸表を作成することができません。

このため、当該在外子会社の財務諸表を日本円に換算する必要があります。

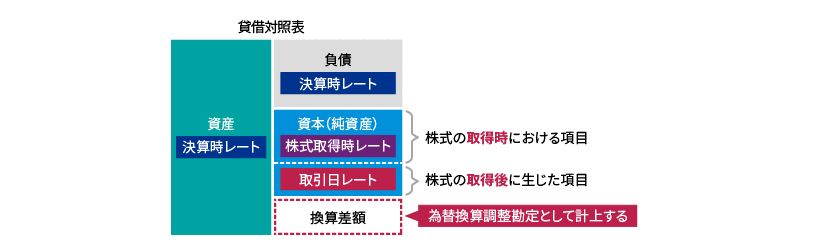

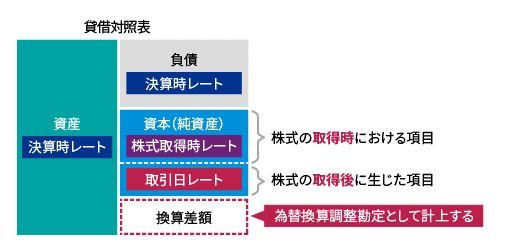

在外子会社の貸借対照表の換算

在外子会社等の資産および負債項目は、決算時の為替レートで換算します。

資本項目の換算は、親会社による子会社株式の取得時における項目か、取得後に生じた項目かによって異なります。

株式の取得時における資本項目については、株式取得時の為替レートによって円換算します。

親会社の株式の取得後に生じた資本項目については、その項目が発生したときの為替レート、すなわち取引日レートによって円換算します。

なお、換算によって生じた差額は、為替換算調整勘定として、純資産の部に計上します。

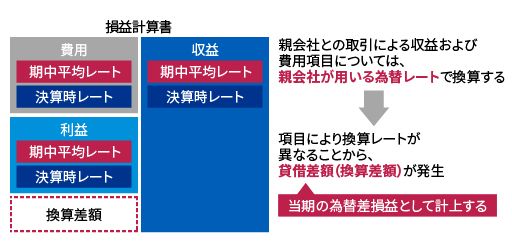

在外子会社の損益計算書の換算

在外子会社等の損益計算書の収益および費用は、原則として期中平均レートによって換算します。

ただし、決算時の為替レートによることも認められています。

なお、収益及び費用のうち、親会社との取引による収益および費用の項目については、親会社が用いる為替レートによって換算します。

項目により換算レートが異なることから、貸借差額、すなわち、換算差額が発生します。

これらの換算差額は、当期の為替差損益として計上します。

日本基準 基礎講座

#日本基準/外貨換算