IFRS®会計基準オンライン基礎講座 外貨換算

IAS第21号「外貨換算」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第21号「外貨換算」の会計処理について音声解説付きスライドで分かりやすく解説します。

チャプター別動画

- Part 1:0:38~ 外貨建取引の会計処理を中心に解説します。

- Part 2:12:07~ 外貨建財務諸表の換算を中心に解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

通貨概念

企業は、取引を行うにあたって通常、様々な種類の通貨を使用します。

これらのうち、企業が営業活動を行う主たる経済環境の通貨を機能通貨といいます。

例えば、日本企業の場合、営業活動を行う主たる経済環境の通貨は、通常、日本円であることが多く、この場合、機能通貨として、日本円が採用されます。

他方、機能通貨以外の通貨を外貨といいます。

取引は機能通貨で記帳するため、企業はまず、機能通貨を決定する必要があります。

機能通貨の決定方法

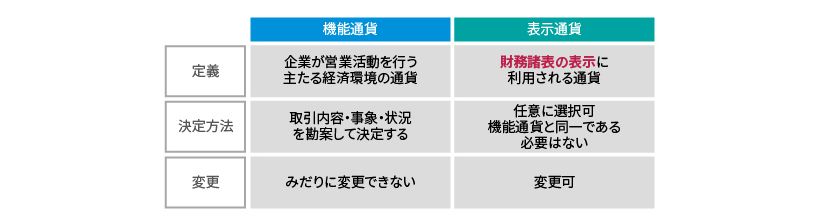

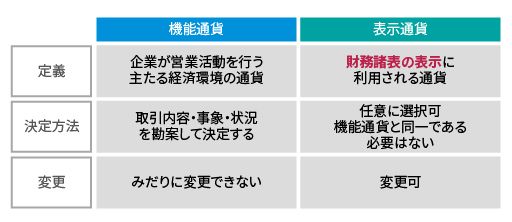

機能通貨は、取引内容・事象・状況を勘案して決定します。

まず、販売価格に重要な影響を及ぼす通貨、販売価格を主に決定する国の通貨、コストに重要な影響を及ぼす通貨は何かということを考えます。

販売価格に重要な影響を及ぼす通貨とは、通常、販売価格を表示し、決済するときの通貨であることが多いと考えられます。

さらに、その競争力や規制の存在により、販売価格を主に決定する国がある場合には、その国の通貨を考慮します。

コストに重要な影響を及ぼす通貨とは、例えば、原材料の仕入や給与の支払いにおいて、これらのコストを表示し、決済するときの通貨であることが多いと考えられます。

このほかにも、営業活動を通じて獲得した資金をどの通貨でプールするか、また資金調達をどの通貨で行うかについても機能通貨の決定に影響します。

また、在外子会社や在外関連会社、在外支店などの機能通貨を、親会社や本店とは異なる機能通貨を採用すべきか否かについては、特に注意して検討する必要があります。

これらを考慮した結果、必ずしも機能通貨と現地通貨が一致しないことについて、留意が必要です。

例えば、東南アジアに進出した子会社において、通常の営業活動で使用する通貨の大半がドルである場合には、子会社の存在する国の現地通貨がドルでなかった場合でも、機能通貨はドルを採用することになります。

なお、機能通貨を決定した後は、取引内容や事象、状況に変更がない限り、機能通貨をみだりに変更することはできないことについても、留意が必要です。

外貨建取引とは?

外貨建取引とは、機能通貨以外の通貨による取引をいいます。

企業活動における取引や事象は、「機能通貨」で記帳します。

外貨による取引すなわち、外貨建取引を記帳する際には、機能通貨に換算する必要があります。

たとえば、機能通貨を円と決定した場合、ドル建の取引は、「外貨建取引」に該当します。

このため、ドル建の取引を記帳するにあたっては、機能通貨である円に換算する必要があります。

外貨建取引発生時の会計処理

外貨建取引を記帳する際には、原則として、取引発生時点の為替レートである、取引日レートを用いて換算します。

例えば、100ドルで商品を販売したとき、その日の為替レートが、1ドル115円だった場合には、100ドルかける115円で、11,500円の売上を計上します。

一方、実務上の簡便法として、一定の平均レートを用いることが認められています。

平均レートには、例えば、1週間平均レート、1ヶ月平均レートなどがあります。

ただし、為替レートが著しく変動している場合には、平均レートを用いることはできません。

期末日の換算

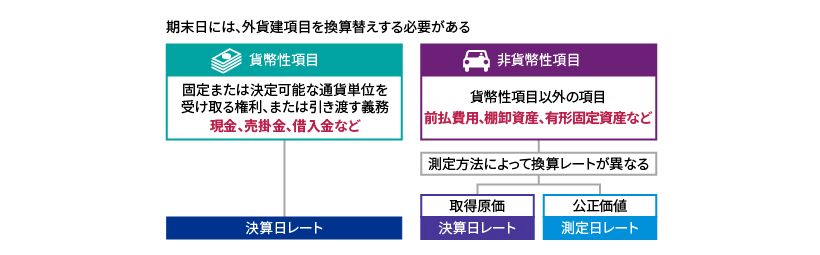

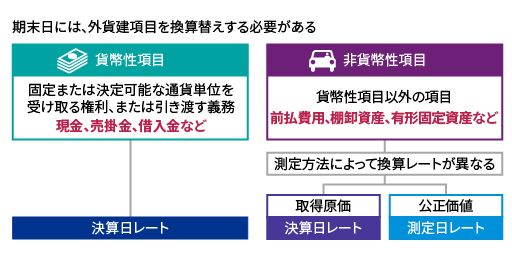

外貨建取引は、取引発生時のレートで記帳されていますが、為替レートは日々変動することから、期末日において、外貨建項目を換算替えする必要があります。

どの換算レートを用いるかは、対象となっている項目が貨幣性項目か、非貨幣性項目のどちらに属するかによって異なります。

貨幣性項目とは、固定または決定可能な通貨単位を受け取る権利、または引渡す義務をいいます。

例えば、現金、売掛金、借入金などがこれにあたります。

貨幣性項目は、決算日の為替レートを用いて換算を行います。

一方、非貨幣性項目とは、貨幣性項目以外の項目をいいます。

例えば、前払費用、棚卸資産、有形固定資産などがこれに当たります。

なお、同じ有価証券であっても、株式などの持分証券は、非貨幣性資産、社債などの債券については貨幣性資産に該当します。

非貨幣性項目については、外貨建項目の測定方法によって、換算レートが異なります。

取得原価で測定されている項目は、取引日のレートを用いて換算します。

公正価値で測定されている項目は、測定日のレート、すなわち、公正価値が決定された日の為替レートを用いて換算します。

複数の金額の比較によって簿価が決定される場合には、比較対象となる価額が決定された日のレートで換算した金額と、再測定値を測定日のレートで換算した金額とで比較を行います。

例えば、棚卸資産は、取得原価と正味実現可能価額を比較し、いずれか低い方で測定しますが、この取得原価は取引日レートで換算し、正味実現可能価額は測定日レートで換算した上で、当該比較を行います。

また、有形固定資産について減損テストを行う場合には、帳簿価額と回収可能価額を比較し、いずれか低い方で測定しますが、この帳簿価額は通常、取得原価になりますので、取引日レートで換算し、回収可能価額は測定日レートで換算した上で、当該比較を行います。

なお、過去に減損したことがある場合など、帳簿価額が取得原価と異なっている場合には、帳簿価額を当該価額が決定された日のレートで換算し、比較を行います。

期末日の為替差額の取扱い

外貨換算から生じる為替差額は、主に純損益で認識されます。

ただし、換算対象項目がOCI、すなわち、その他の包括利益で認識される場合は、為替差額もOCIで認識されます。

例えば、売掛金や買掛金等の貨幣性項目の換算から生じた為替差額は、純損益で認識します。

また、有形固定資産の減損など、関連損益が純損益で認識される非貨幣性項目の為替差額は、純損益で認識します。

一方、公正価値で測定される外貨建株式の評価損益など、関連損益がOCIで認識される非貨幣性項目の為替差額は、OCIで認識します。

表示通貨

IFRSには、機能通貨とは別に、表示通貨という概念があります。

表示通貨とは、「財務諸表の表示に利用される通貨」のことをいいます。

IFRSにおいては、表示通貨を企業が任意に選択することができ、機能通貨と同一である必要はありません。

したがって、一度表示通貨を決定した後でも、自由に変更することができます。

外貨建財務諸表の換算

親会社の機能通貨と連結財務諸表の表示通貨は同じであることが一般的です。

連結財務諸表の表示通貨と、在外子会社等の機能通貨が異なる場合には、在外子会社等の財務諸表を連結財務諸表の表示通貨に換算する必要があります。

例えば在外子会社等の機能通貨がドルであって、親会社の機能通貨が日本円である場合には、連結財務諸表は通常、円建であるため、在外子会社等の外貨建財務諸表を、連結上の表示通貨である日本円に換算する必要があります。

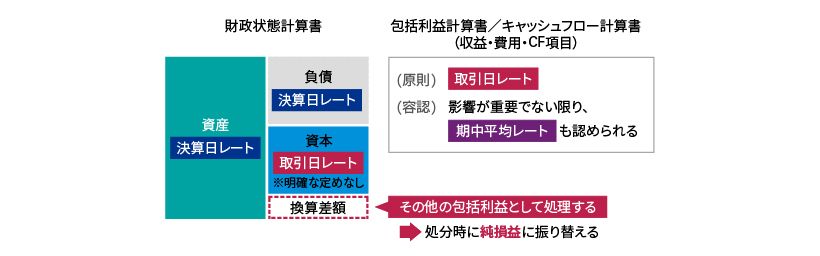

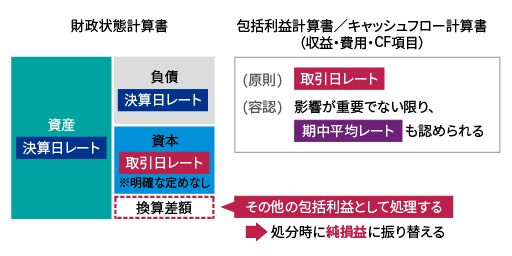

在外営業活動体などの外貨建財務諸表の換算に用いるレートは、財務諸表の項目により異なります。

まず、資産および負債は、決算日レートで換算します。

資本の構成要素や資本取引については、基準上、明確な定めはありませんが、取引日レートで換算するものと考えられます。

換算により生じた差額は、その他の包括利益で処理します。

この換算差額から生じたその他の包括利益は、資本の一項目として累積され、在外営業活動体を処分した時点で、純損益に振り替えます。

続いて、収益、費用、キャッシュフローの項目については、原則として取引日レートで換算します。

ただし、影響が重要でない限り、期中平均レートで換算することも認められます。

なお、日本基準における在外支店の外貨建財務諸表換算においては、貸借対照表項目および損益計算書項目の全てを決算日レートで換算することも認められていますが、IFRSにおいては、認められていません。

決算日の相違

異なる決算日における在外営業活動体の財務数値を換算する場合には、原則としてその在外営業活動体の決算日レートで換算します。

ただし、報告企業の決算日までに為替レートが著しく変動した場合には修正を行う必要があります。

IFRS基礎講座

#IFRS/外貨換算