日本基準オンライン基礎講座 研究開発費・ソフトウェア

「研究開発費・ソフトウェア」の会計処理について音声解説付きスライドにより分かりやすく解説します。

「研究開発費・ソフトウェア」の会計処理について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:0:37~ 研究開発費およびソフトウェアの定義と分類を中心に解説します。

- Part 2:4:13~ ソフトウェアの会計処理を中心に解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

研究開発費とは?

研究とは、新しい知識の発見を目的とした計画的な調査および探究をいいます。

開発とは、新しい製品等の計画や設計、または既存の製品等を著しく改良するための計画や設計をいいます。

研究開発に要したコストは、すべて発生時に費用として処理します。

これを研究開発費といいます。

研究開発費の範囲

研究開発費には、研究開発のために費消されたすべての原価が含まれます。

例えば、原材料費、人件費、減価償却費、間接費の配賦額などが含まれます。

また、特定の研究開発のみに使用され、他の用途に転用することができない機械装置や特許権等の取得原価も、取得時に研究開発費として処理します。

研究開発の終了

研究開発の終了時に、研究開発の成否を検討します。

成功であれば、研究開発終了時点より後に発生するコストは、原則として資産計上します。

ソフトウェアとは?

ソフトウェアとは、コンピュータに一定の仕事を行わせるためのプログラム等をいいます。

ソフトウェアには、プログラム、システム仕様書、フローチャート等の関連文書が含まれます。

他方、コンテンツはソフトウェアの処理対象であり、ソフトウェアそのものではないため、ソフトウェアには含まれません。

ソフトウェアの分類

ソフトウェアは、制作目的により、販売目的のソフトウェアと自社利用のソフトウェアに大きく分けられます。

販売目的のソフトウェアは、さらに、受注制作のソフトウェアと市場販売目的のソフトウェアに分けられます。

受注制作のソフトウェアは特定のユーザー向け、市場販売目的のソフトウェアは不特定多数のユーザー向けという特徴があります。

自社利用のソフトウェアは、購入したソフトウェアと自社制作・委託制作のソフトウェアに分けられます。

それでは、ソフトウェアの分類ごとに会計処理をみてみましょう。

受注制作のソフトウェア

受注制作のソフトウェアは、請負工事に準じて会計処理を行います。

成果の確実性が見込まれる場合は、決算日における進捗度を合理的に見積り、毎期、収益と原価を認識します。

この方法を工事進行基準といいます。

他方、成果の確実性が見込まれない場合は、ソフトウェアが完成し、顧客への引渡しを行った時点で収益と原価を認識します。

この方法を工事完成基準といいます。

工事進行基準と工事完成基準については、日本基準基礎講座「収益」のモジュールで、具体的に解説しています。

市場販売目的のソフトウェア

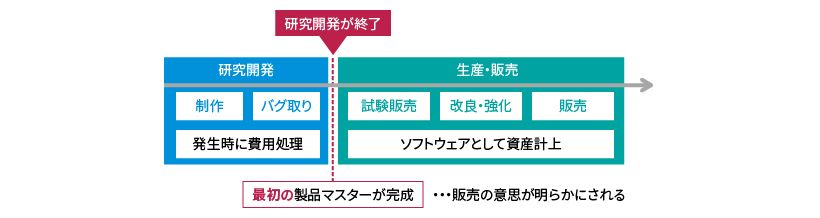

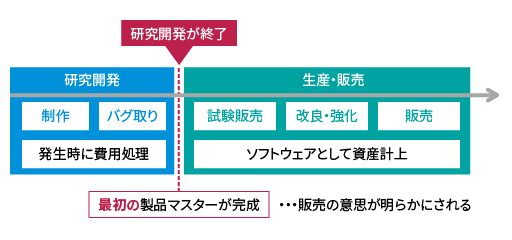

市場販売目的のソフトウェアは、そのソフトウェアが制作過程のどこに位置するかにより、費用処理または資産計上を行います。

研究開発がスタートし、制作やバグ取り等の活動を行います。

その後、最初の製品マスターが完成し、製品マスターの販売の意思が明らかにされた時点で、研究開発が終了したと判断します。

この時点までに発生したコストは、すべて発生時に費用処理します。

その後、生産・販売として、最初の製品マスターの試験販売、機能の改良・強化、改良版の製品の販売などが行われます。

この期間に発生するコストはソフトウェアとして資産計上します。

なお、バグ取り等の機能維持に要したコストは、改良・強化に該当しないため、発生時に費用処理します。

自社利用のソフトウェア

自社利用のソフトウェアは、自社利用のソフトウェアの利用により、将来の収益獲得または費用削減が確実であるかどうかにより、会計処理が異なります。

将来の収益獲得または費用削減が確実である場合には、資産計上します。

確実であるとは認められない場合、または確実であるかどうか不明な場合には、費用処理します。

ソフトウェアの償却

ソフトウェアの償却方法は、ソフトウェアの分類により異なります。

市場販売目的のソフトウェアは、見込販売数量または見込販売収益に基づき償却します。

ただし、毎期の償却額は、残存有効期間に基づく均等償却額を下回ることは認められないため、見込販売数量等による償却額と残存有効期間に基づく均等償却額を比較し、いずれか大きい金額が償却費として計上されます。

それでは、簡単な数値例で見てみましょう。

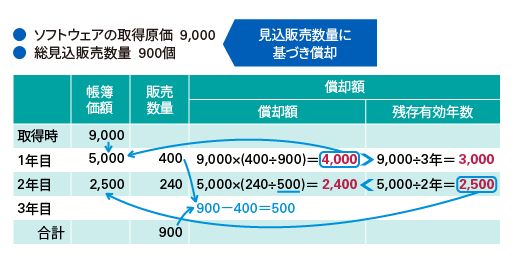

A社は市場販売目的のソフトウェアを計上しました。このソフトウェアの取得原価は9,000です。

A社はこのソフトウェアを、見込販売数量に基づき償却します。総見込販売数量は900個です。

A社は1年目に400個を販売しました。

販売数量に基づき償却額を計算すると、帳簿価額9,000×当期の販売数量400÷総見込販売数量900で、4,000となります。

残存有効年数に基づき償却額を計算すると、帳簿価額9,000÷3年で、3,000となります。

償却額はいずれか大きい方となるため、1年目は4,000が償却額となります。

ソフトウェアの帳簿価額は、9,000 - 4,000で、5,000となります。

2年目は240個のソフトウェアを販売しました。

販売数量に基づく償却額は、帳簿価額5,000×240÷500で、2,400となります。

この500という数字は、総見込販売数量900から販売済みの400を差し引いた残りです。

残存有効年数に基づく償却額は、5,000÷2年で、2,500となります。

償却額はいずれか大きい方となるため、2年目は2,500が償却額となります。

この結果、ソフトウェアの帳簿価額は、5,000 - 2,500で、2,500となります。

市場販売目的のソフトウェアとは異なる自社利用のソフトウェアの償却方法を見ていきましょう。

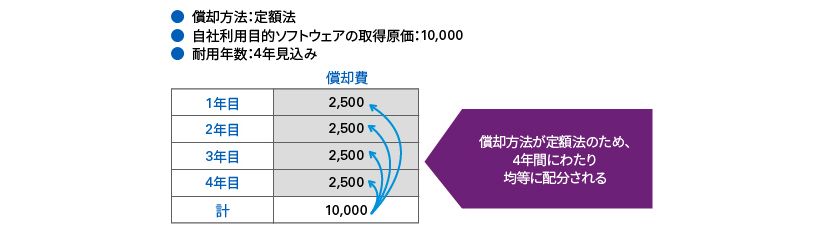

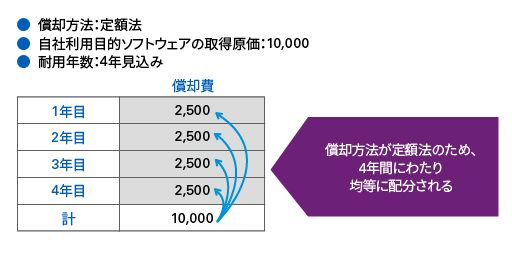

自社利用目的のソフトウェアは、一般的に定額法で償却します。

耐用年数は、原則として5年以内とされており、5年を超える場合は、合理的な根拠が必要となります。

それでは、簡単な数値例を見てみましょう。

B社の自社利用目的ソフトウェアの償却方法は定額法であり、 取得原価は10,000です。

また、B社では、このソフトウェアの耐用年数を4年と見込んでいます。

償却方法が定額法のため、4年間にわたり均等に配分されることになります。

日本基準 基礎講座

#日本基準/無形資産