IFRS®会計基準オンライン基礎講座 期中財務報告

IAS第34号「期中財務報告」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第34号「期中財務報告」の会計処理について音声解説付きスライドで分かりやすく解説します。

ハイライト

チャプター別動画

- Part 1:0:39~ 期中財務諸表を中心に解説します。

- Part 2:7:25~ 期中財務諸表における認識および測定を中心に解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

四半期報告制度とは?

事業年度が3ヶ月を超える場合、わが国で有価証券報告書を提出する上場会社等は、3ヶ月ごとに四半期報告書を提出しなければなりません。この制度を「四半期報告制度」といいます。

例えば、事業年度が1年である3月決算の会社の場合、期首から6月末までの最初の3ヶ月が第1四半期となります。続く3ヶ月が第2四半期、そのあとの3ヶ月が第3四半期です。

四半期報告制度に基づき財務報告を行う企業は、四半期ごとに四半期報告書を作成します。

四半期報告書は、各期間経過後45日以内に提出しなければなりません。

日本の制度における四半期報告書は、IFRSの「期中財務報告書」に含まれます。

期中財務報告書とは?

期中財務報告書とは、期中報告期間に係る完全な1組の財務諸表または1組の要約財務諸表の、いずれかを含む財務報告書をいいます。

期中報告期間は、1事業年度全体よりも短い財務報告の期間です。完全な1組の財務諸表は、年次か四半期かを問わず常に採用することができます。

これに対し、完全な1組の財務諸表を集約・精選した、1組の要約財務諸表は四半期に限り採用することができます。

一般に、期中財務報告では要約財務諸表を採用するケースが多いようです。

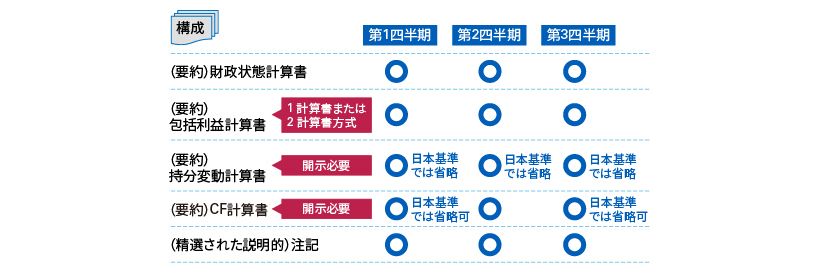

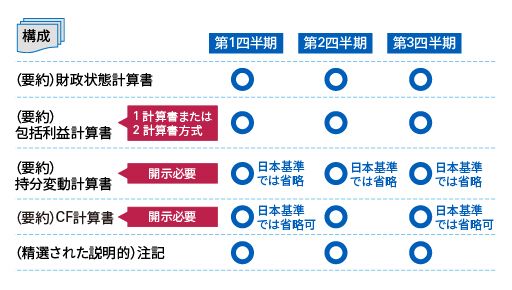

最小限の構成要素

期中財務諸表は、財政状態計算書、包括利益計算書、持分変動計算書、キャッシュ・フロー計算書、および注記から構成されます。

期中財務諸表は、四半期ごとに開示します。

包括利益計算書は、1計算書方式または2計算書方式のいずれかを選択します。2計算書方式の場合は、損益計算書とその他の包括利益計算書に分けて表示します。

日本基準の場合、四半期では株主資本等変動計算書の開示を省略しますが、IFRSの任意適用企業は各四半期とも持分変動計算書を開示する必要があります。

また、日本基準の場合、第1四半期と第3四半期は四半期キャッシュ・フロー計算書の開示を省略することができますが、IFRSの任意適用企業は各四半期とも開示する必要があります。

対象期間

財政状態計算書は、四半期会計期間の末日について開示します。また、比較情報として、前年度の末日の財政状態計算書も開示します。

3月決算会社の第2四半期の場合、当期9月末現在の財政状態計算書と、前年度末の財政状態計算書を開示することとなります。

包括利益計算書、持分変動計算書、およびキャッシュ・フロー計算書は、期首からの累計期間について開示します。

包括利益計算書については、四半期会計期間も開示します。

日本基準と異なり、四半期会計期間の開示が必須である点に、留意が必要です。また、比較情報として前年同期についても開示します。

精選された説明的注記

精選された説明的注記とは、前年度の末日からの財政状態の変動および経営成績を理解するために必要な情報をいいます。

精選された説明的注記には、重要な事象および取引に係る説明とその他の注記があります。

重要な事象及び取引に係る説明には、

- 棚卸資産の評価減・戻入れ

- 減損損失の計上・戻入れ

- 有形固定資産の取得および処分

- 訴訟の解決

- 前期の誤謬の訂正

などがあります。

その他の注記には、

- IFRSに準拠している旨

- 重要な会計方針の要約

- セグメント情報

- 期中営業活動の季節性または循環性についての説明的記述

などがあります。

認識・測定

期中報告期間においては、原則として、年度と同一の会計方針を適用して認識および測定を行います。

例えば、季節的な影響により変動する収益、循環的な収益または臨時の収益は、年度末にこれらを見越計上または繰延処理を行うことが適切な場合に限り、期中報告期間末においても見越計上または繰延処理を行います。

事業年度中に不均等に発生するコストは、年度末に見越計上または繰延処理を行うことが適切な場合に限り、期中報告期間末においても見越計上または繰延処理を行います。

雇用主負担の法定福利費および保険拠出金は、年次基準で雇用主に賦課される場合は、期中報告期間末において見積平均負担年率により認識します。

認識・測定の簡素化

他方、期中報告期間においては、年度と比較して簡素化された認識・測定の手続も想定されています。

例えば、棚卸資産の実地棚卸は、四半期末においては省略できるケースも考えられます。

資産の減損については、四半期末ごとに、前年度末以降に重要な減損の兆候が発生したかを検討します。その結果、年度末と同程度の詳細な計算は不要と判断するケースも考えられます。

専門家の関与には、保険数理人による確定給付制度債務の算定や、不動産鑑定士による不動産評価などがあります。四半期ではこのような専門家を利用せず、簡便的な評価によるケースが多いと考えられます。

税金費用

四半期においては、税引前利益に見積平均年次実効税率を乗じて測定します。

見積平均年次実効税率とは、年間の見積利益総額に適用される税率を見積もったものをいいます。

それでは、具体例でみてみましょう。

A社は、各四半期の税引前利益を10,000と見積もっています。

この地域では累進税率が採用されており、毎期、課税所得20,000までは20%、20,000超の部分には30%の税率が適用されます。

したがって、当期のA社の予想年間税金費用は10,000となります。

A社の年間見積利益総額は40,000であるため、10,000÷40,000で25%が見積平均年次実効税率となります。

この場合、各四半期の税金費用は、10,000×25%で2,500と測定されます。

棚卸資産の評価

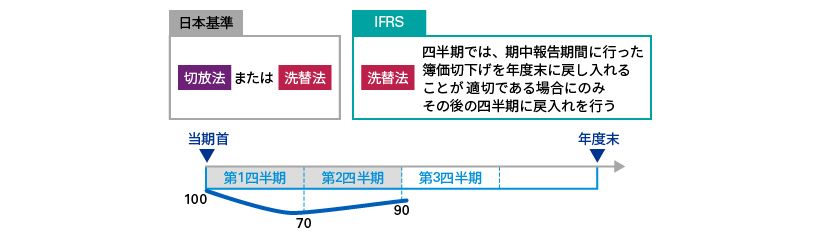

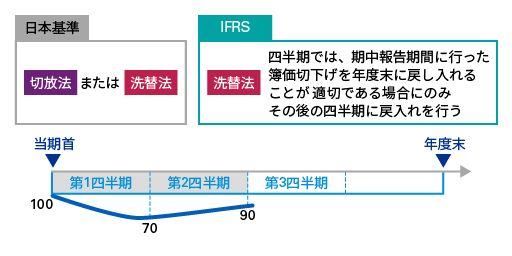

棚卸資産の正味実現可能価額については、日本基準とIFRSで異なる考え方が用いられています。

日本基準では、切放法または洗替法のいずれかを採用します。他方、IFRSでは洗替法を採用し、四半期では、期中報告期間に行った簿価の切下げを年度末に戻し入れることが適切である場合にのみ、その後の四半期に戻入れを行うとされています。

それでは、具体的な数値例でみてみましょう。

当期首、原材料を100で購入し、その正味実現可能価額が、第1四半期末に70、第2四半期末に90であったとします。

日本基準では、切放法を採用する場合、第1四半期末に帳簿価額が70まで減額されているため、第2四半期末の価額が90まで回復しているとしても、帳簿価額は70のままとなります。

他方、洗替法を採用する場合、第2四半期末の帳簿価額は90となります。

IFRSでは、年度末の状況を予測して四半期末の会計処理を検討します。

例えば、年度末に向かって価額の回復が持続すると予想される場合、第2四半期末の帳簿価額は90となります。

他方、年度末に向けて再び価額の下落が予想される場合、第2四半期末の帳簿価額は70のままとなります。

製造原価差額

製造原価差額についても、日本基準とIFRSで異なる考え方が用いられています。

日本基準では、原価差異が操業度等の季節的な変動に起因して発生したものであり、かつ、原価計算期間末までにほぼ解消すると見込まれるときは、原価差異を流動資産または流動負債として繰り延べることが認められます。

他方、IFRSには、このような四半期特有の規定はないため、原価差異の繰延べは認められません。

修正再表示

会計方針を変更した場合、原則として、当年度の過去の期間と前年同期の財務情報を修正再表示します。

ただし、累積的影響額を算定することが実務上困難な場合には、実務上可能な最も古い時点から将来に向かって、変更後の会計方針を適用するように、修正再表示します。