日本基準オンライン基礎講座 持分法

「持分法」の会計処理について音声解説付きスライドにより分かりやすく解説します。

「持分法」の会計処理について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:0:34~ 持分法の適用範囲を中心に解説します。

- Part 2:8:03~ 持分法の会計処理について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

投資の分類

企業は、企業活動を行うにあたり、他の企業等に対して投資を行うことがあります。

日本基準では、投資先に対する関与の程度に応じて、子会社、関連会社、および金融資産に分けて、会計処理を定めています。

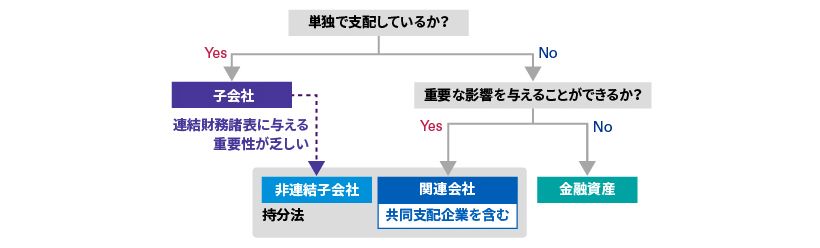

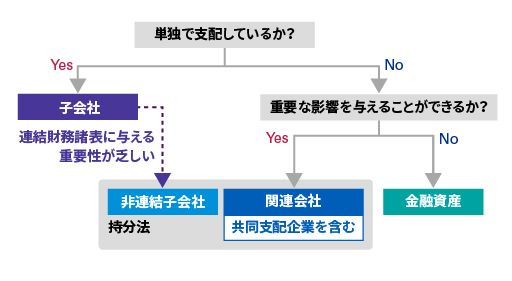

投資分類の判定フロー

企業が単独で支配している投資先は、子会社に分類されます。

単独では支配していないと判断した場合は、投資先の財務および営業または事業の方針の決定に対して、重要な影響を与えることができるか否かを検討します。

重要な影響を与えることができる投資先は、関連会社に分類されます。

重要な影響を与えることができない投資先は、金融資産に分類されます。

なお、子会社のうち、連結財務諸表に与える重要性が乏しいものは、連結の範囲から除外することができます。

このような投資先を非連結子会社といいます。

関連会社と非連結子会社は、「持分法」という会計手法を用いて会計処理を行います。

関連会社には、いわゆる関連会社と共同支配企業が含まれます。共同支配企業については「企業結合」のモジュールで解説しています。

関連会社とは?

関連会社とは、企業が、出資、人事、資金、技術、取引等の関係を通じて、子会社以外の投資先の、財務および営業または事業の方針の決定に対して、重要な影響を与えることができる場合における、当該子会社以外の投資先をいいます。

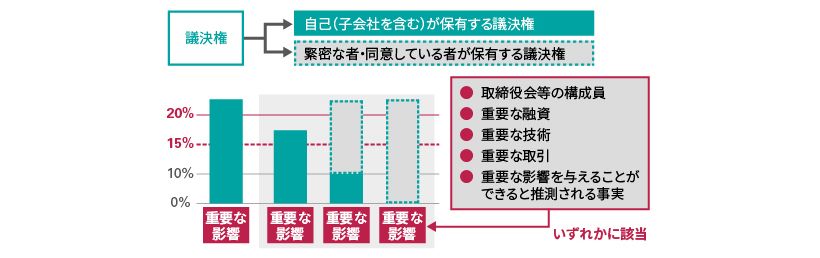

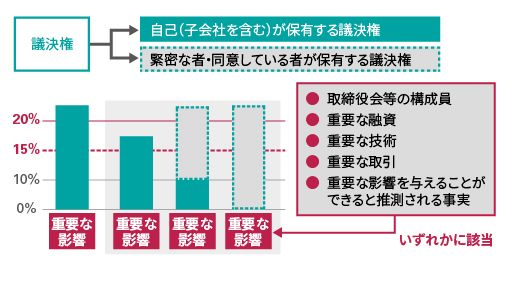

重要な影響を有しているかを検討する際には、まず、投資先の議決権の何%を保有しているかを確認します。

重要な影響

議決権には、自己が保有する議決権と、緊密な者および同意している者が保有する議決権とがあります。

自己が保有する議決権には、子会社が保有する議決権が含まれます。

緊密な者とは、自己と緊密な関係があることにより、自己の意思と同一の内容の議決権を行使すると認められる者をいいます。

同意している者とは、同一の内容の議決権を行使することに同意している者をいいます。

自己が保有する議決権が、投資先の議決権の20%以上を占めている場合は、投資先に対して重要な影響を与えることができると判定されます。

自己が保有する議決権が15%以上20%未満である場合、または、緊密な者・同意している者が保有する議決権とをあわせて、投資先の議決権の20%以上を占めている場合は、一定の追加条件を満たすことによって、重要な影響を与えることができると判断されます。

具体的には、取締役会等の構成員となっている、重要な融資を行っている、重要な技術を提供している、重要な取引が存在する、その他、重要な影響を与えることができると推測される事実が存在する、のいずれかに該当する場合、投資先に対して重要な影響を与えることができると判断されます。

ただし、投資先との関係から重要な影響を与えることができないことが明らかである場合は、議決権の所有割合が何%であったとしても、関連会社に該当しません。

取得原価とのれん

会社は、投資日における投資の額を、持分法投資の取得原価として貸借対照表に計上します。

会社は投資を行うことにより、投資先の資本に対する持分を取得します。

投資先の資本は、投資先の資産および負債を時価評価し、その差額として算定します。

投資日における投資の額が、資本に対する持分を上回る場合、その差額を「のれん」といいます。

のれんは投資に含めて認識します。

連結財務諸表においては、のれんを、20年以内のその効果の及ぶ期間にわたって、規則的に償却します。

他方、投資の額が、投資先の資本に対する持分を下回る場合、その差額を「負ののれん」といいます。

負ののれんは、発生事業年度の利益として処理します。

持分法とは?

持分法とは、会社が投資先の資本および損益のうち、会社に帰属する部分の変動に応じて、その投資の額を連結決算日ごとに修正する方法をいいます。

投資先の損益については、会社の持分相当額を連結損益計算書における損益に含めて認識し、その額に応じて投資の額を増額または減額します。

投資先のその他の包括利益については、会社の持分相当額を連結包括利益計算書におけるその他の包括利益に認識し、その額に応じて投資の額を増額または減額します。

投資先から配当金を受け取った場合には、会社の受取配当金に相当する額を、投資の額から減額します。

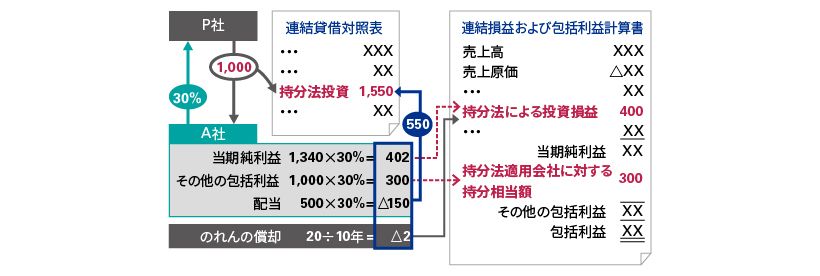

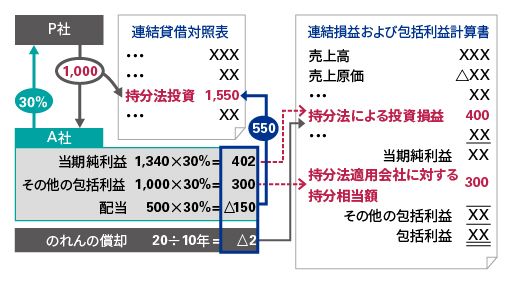

それでは、持分法の会計処理について、簡単な例でみてみましょう。

持分法の会計処理

当期首、P社はA社に1,000を支払い、A社株式の30%を取得しました。

取得原価1,000には、のれん20が含まれています。P社はこれを10年間にわたり定額法で償却します。このため、のれん償却額2が、持分法による投資損益に認識されます。

A社は当期に純利益1,340と、その他の包括利益1,000を計上し、配当500を支払いました。P社の持分は30%ですから、それぞれに30%を乗じた金額を、P社の財務諸表で認識します。

当期純利益とその他の包括利益の持分相当額は、それぞれ連結財務諸表における当期純利益とその他の包括利益に認識されます。

これらの変動額の合計、すなわち、550が持分法投資の取得原価1,000に加算されます。

その結果、期末における持分法投資の帳簿価額は1,550となります。

なお、持分法投資にのれんが含まれる場合、のれんは減損の対象となります。

のれんの減損は、原則として、持分法投資全体に適用します。

会計方針の統一

持分法を適用するにあたっては、同一の環境下で行われた同一の性質の取引等の会計方針を、原則として統一します。

企業と投資先の会計方針が異なる場合は、投資先の財務諸表を修正して持分法を適用しなければなりません。

ただし、必要な情報の入手が極めて困難と認められるときは、会計方針を統一することは求められません。

また、別途、例外規定が設けられています。

会計方針の統一の例外

海外の投資先の財務諸表が、IFRS(指定国際会計基準含む)または米国会計基準に準拠して作成されている場合は、当面の間は、投資先の財務諸表をそのまま利用して持分法を適用することができます。

同様に、国内の投資先がIFRSまたは米国会計基準に準拠した連結財務諸表を有価証券報告書において開示する場合には、当面の間は、投資先の連結財務諸表をそのまま利用して持分法を適用することができます。

ただし、その場合においても、原則として、のれんの償却、退職給付会計における数理計算上の差異の費用処理、研究開発費の支出時費用処理、投資不動産の時価評価および固定資産の再評価、資本性金融商品の公正価値の事後的な変動をその他の包括利益に表示している場合の組替調整については、当該修正額に重要性が乏しい場合を除き、連結決算手続上、当期純利益が適切に計上されるよう当該投資先の会計処理を修正する必要があります。

決算日の相違

持分法の適用にあたっては、投資先の直近の財務諸表を使用します。

企業の連結決算日と投資先の決算日が一致している場合もありますが、決算日が異なる場合もあります。

決算日に差異があり、その差異の期間内に重要な取引または事象が発生しているときには、修正または注記を行います。

投資先の当期の損益または純資産に反映すべき重要な取引または事象は、連結財務諸表において修正を行います。

他方、投資先の次期以後の損益または純資産に影響を及ぼす重要な取引または事象は、連結財務諸表において注記を行います。

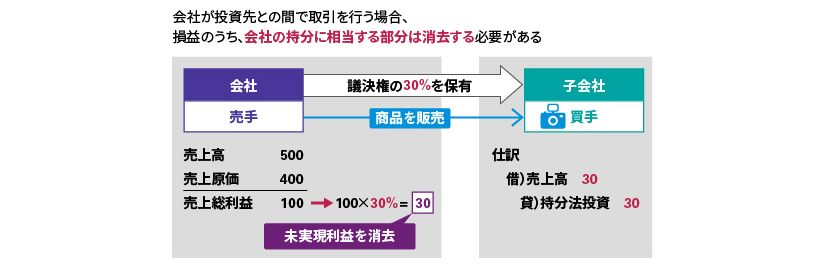

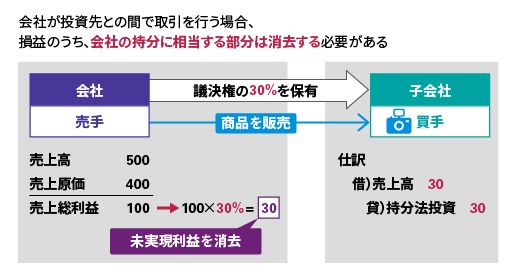

未実現損益

会社が投資先との間で取引を行う場合、これらの取引により生じる損益のうち、会社の持分に相当する部分は、消去する必要があります。

例えば、会社が議決権の30%を保有している投資先に、商品を販売したとします。

売上高が500、売上原価が400、売上総利益が100生じる場合、原則として、売上高等の損益項目と、持分法投資の帳簿価額から、それぞれ未実現利益30を減額します。

なお、このケースとは反対に、投資先が売手となり、投資先から会社に商品を販売するケースなどもあります。

このようなケースについては、別途会計処理が定められています。

持分法の開始と中止

会社は、原則として、投資先が関連会社となった日から持分法の適用を開始し、関連会社ではなくなった日に持分法の適用を中止します。

子会社株式の売却により子会社から関連会社となった場合は、残存する株式を、持分法による投資評価額をもって評価します。

また、関連会社株式の売却により関連会社から金融資産となった場合は、残存する株式を、個別貸借対照表上の帳簿価額をもって評価します。