IFRSオンライン基礎講座 法人所得税

IAS第12号「法人所得税」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第12号「法人所得税」の会計処理について音声解説付きスライドで分かりやすく解説します。

ハイライト

チャプター別動画

- Part 1:0:40~ 法人所得税の範囲、および税効果会計を中心に解説します。

- Part 2:7:32~ 繰延税金資産および負債の認識を中心に解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

IFRSにおける「法人所得税」とは

IFRSにおける「法人所得税」とは、課税所得を課税標準として課される、国内および国外のすべての税金をいいます。

例えば、法人税、住民税所得割、事業税所得割などが、IFRSにおける法人所得税に該当します。

他方、住民税均等割や事業税資本割などは、課税標準が課税所得ではないため、IFRSにおける法人所得税に該当しません。

当期税金と繰延税金

法人所得税には、当期税金と繰延税金があります。

当期税金は、税務当局に納付すべき実際の税額などから構成されます。

当期税金のうち期末日において未納付の金額があれば、財政状態計算書において、未払法人所得税が認識されます。

これに対し、繰延税金は法人所得税の額を各期に適切に配分することを目的とした、会計上の概念的な税額です。

繰延税金は、繰延税金資産または繰延税金負債の認識に伴い発生します。

当期税金とは

当期税金とは、ある期の課税所得または税務上の欠損金について、納付すべきまたは還付される税額をいいます。

当期税金は、会計上の税引前利益を調整して課税所得を計算し、これに一定の税率を乗じて計算します。

実務上、税務当局との見解の相違などの理由により、税務調査の対象となるケースがあります。

このような場合は、不確実な税務ポジションも考慮して、最善の見積りで税金を測定する必要があります。

適用する税率は、期末日において制定されている、または実質的に制定されている税率となります。

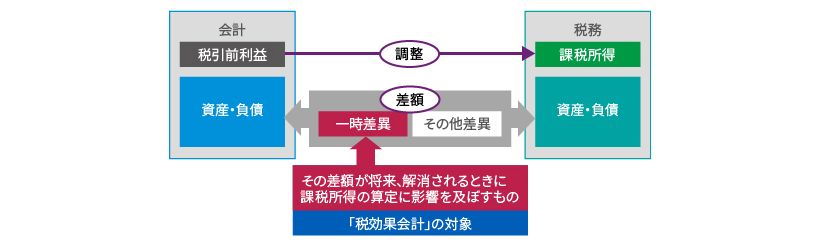

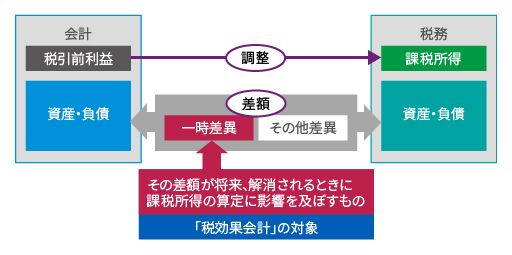

一時差異と税効果会計

課税所得の計算にあたり、会計上の税引前利益を調整した結果、会計上の資産・負債と、税務上の資産・負債に差額が生じます。

その差額が将来、解消されるときに、課税所得の算定に影響を及ぼすものを一時差異といいます。一時差異は「税効果会計」という会計手続きの対象となります。

税効果会計のしくみ

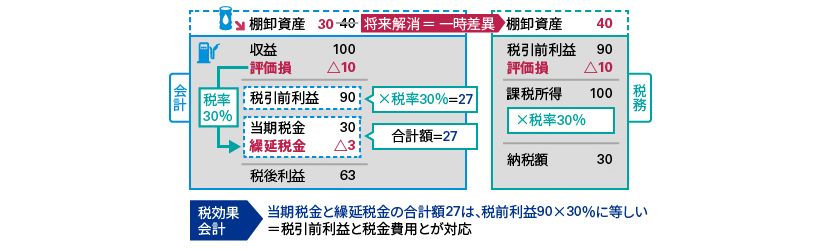

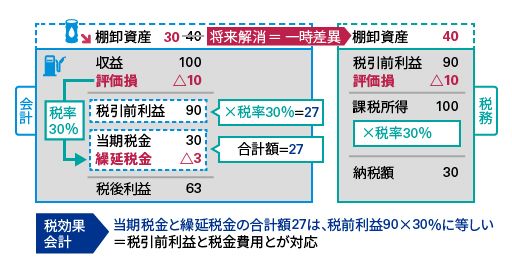

税効果会計の仕組みを簡単な例で見てみましょう。

ガソリンを販売するA社は、当期に収益100を認識しました。

期末にガソリン価格が低下したため、A社は棚卸資産40を30に減額し、差額10を評価損として認識しました。その結果、当期の税引前利益は90、期末の棚卸資産の帳簿価額は30となりました。

当期税金は会計上の利益を調整した課税所得を基礎として計算します。当期の会計事象のうち、A社の税務管轄地域では、棚卸資産評価損を損金として認識することが認められていないため、この棚卸資産の税務基準額は40のままです。

そのため、税引前利益90に評価損10が足し戻され、課税所得は100と計算されます。

税率が30%の場合、課税所得100に30%を乗じた30が、当期税金として認識されます。

ここで、税引前利益90に税率30%を乗じると27になりますが、当期税金は課税所得100に対して税率を乗じて30と算定されるため、税引前利益と当期税金とは対応していません。

この不一致は、税務上否認された棚卸資産の評価損10から生じています。この差異は、将来、棚卸資産を販売すること等により解消されるため、一時差異に該当します。この一時差異が回収可能と判断される場合には、税率30%を乗じた3を、繰延税金として認識します。

この結果、当期税金と繰延税金の合計額27は、税引前利益90に税率30%を乗じた27と等しくなり、税引前利益と税金費用が対応します。

このような会計手法を、税効果会計といいます。

繰延税金資産と繰延税金負債

会計上の帳簿価額と税務基準額との差額である一時差異は、将来減算一時差異と将来加算一時差異とに分けられます。

将来減算一時差異は、会計上の資産または負債の帳簿価額が将来、回収または決済されたときに、その期の課税所得または税務上の欠損金の算定上、減算される一時差異をいいます。

例えば、棚卸資産評価損について、会計上は費用認識されるのに対し、税務上は損金不算入となる場合などが、これにあたります。

将来減算一時差異のうち一定の要件を満たすものは、繰延税金資産として財政状態計算書で認識されます。

反対に、将来加算一時差異は、会計上の資産または負債の帳簿価額が将来、回収または決済されたときに、課税所得または税務上の欠損金の算定上、加算される一時差異をいいます。

例えば、開発費について、会計上は資産計上され、将来にわたって償却されるのに対し、税務上は支出した期に全額損金算入される場合などが、これにあたります。

将来加算一時差異は、原則として、繰延税金負債として認識されます。

繰延税金資産の認識

繰延税金資産は、将来減算一時差異を利用できる課税所得が生じる可能性が高い範囲内で、)すべての将来減算一時差異について認識します。

ただし、当初認識に関する例外として、企業結合ではなく、かつ、取引時に会計上の利益にも、課税所得または税務上の欠損金にも影響を与えない取引における資産または負債の当初認識から生じた一時差異については、繰延税金資産を認識しないこととされています。

また、子会社等への投資にかかる将来減算一時差異については、その一時差異が、予測可能な期間内に解消し、かつ、その一時差異を活用できる課税所得が稼得される可能性が高い範囲において、繰延税金資産を認識します。

繰延税金資産の回収可能性

それでは一時差異を利用できる課税所得が生じる可能性が高いかどうかは、どのように判断すればよいのでしょうか。

IFRSでは、

- 十分な将来加算一時差異があるか

- 十分な課税所得があるか

- タックス・プランニングは実行可能といえるか

を考慮して、回収可能性が高いかどうかを検討します。

繰延税金負債の認識

繰延税金負債は、すべての将来加算一時差異について認識します。

ただし、当初認識に関する例外として、のれんの当初認識においては繰延税金負債を認識しません。

また、企業結合ではなく、取引時に会計上の利益にも、課税所得または税務上の欠損金にも影響を与えない取引における、資産または負債の当初認識から生じた一時差異についても、繰延税金負債を認識しません。

さらに、子会社等への投資にかかる将来加算一時差異については、親会社等がその一時差異を解消する時期をコントロールでき、かつ、予測可能な期間内にその一時差異が解消しない可能性が高い場合は、繰延税金負債を認識しません。

一時差異の解消する時期をコントロールできるかについて、子会社に対する投資の場合、親会社が子会社を支配しているため、通常、一時差異の解消する時期をコントロールできると考えられますが、関連会社等に対する投資の場合、投資者は投資先を支配していないため、特別な合意等がある場合を除き、通常、一時差異の解消する時期はコントロールできないと考えられます。

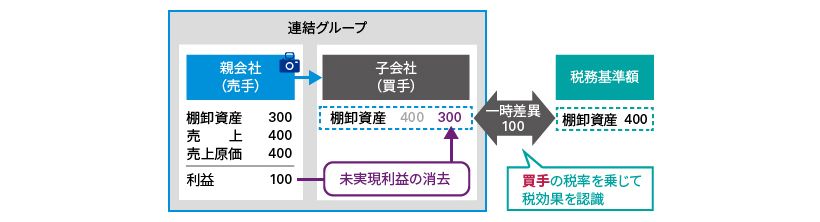

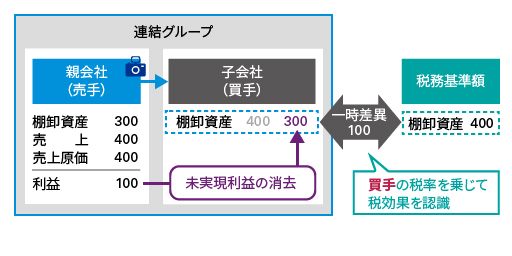

未実現利益の消去にかかる税効果

連結財務諸表の作成においては、連結グループ内の販売取引から生じた未実現利益を消去し、これに伴う税効果を認識します。

例えば、親会社が製品300を子会社に400で販売するケースを考えます。親会社はこの取引で利益100を認識します。

他方、子会社は、親会社から仕入れた製品を400で認識します。この販売取引により、棚卸資産の税務基準額は400となります。

しかし、連結グループ内で親会社から子会社に棚卸資産が移動したにすぎないため、連結上、この取引から生じた未実現利益100は消去されます。すると、棚卸資産の連結上の帳簿価額は300に修正され、税務基準額400との間に将来減算一時差異100が生じます。

IFRSでは、この一時差異は、棚卸資産を保有する子会社、つまり買手に帰属すると考え、買手の税率を乗じて税効果を認識します。