IFRSオンライン基礎講座 関連会社および共同支配の取決め

IAS第28号およびIFRS第11号「関連会社および共同支配の取決め」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第28号およびIFRS第11号「関連会社および共同支配の取決め」の会計処理について音声解説付きスライドで分かりやすく解説します。

チャプター別動画

- Part 1:0:57~ 関連会社および共同支配の取決めを中心に、投資の分類について解説します。

- Part 2:3:35~ 共同支配の取決めについて解説します。

- Part 3:11:14~ 関連会社について解説します。

- Part 4:15:53~ 持分法について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

投資の分類

企業は、企業活動にあたり、他の企業等に対して投資を行うことがあります。

IFRSでは、投資先に対する関与の程度に応じて、子会社、共同支配事業、共同支配企業、関連会社、および金融資産に分けて会計処理を行うこととされています。

共同支配事業および共同支配企業を、共同支配の取決めといいます。共同支配の取決めとは、複数の当事者が共同支配を有する取決めをいいます。

関連会社とは、投資者が重要な影響力を有している企業をいいます。

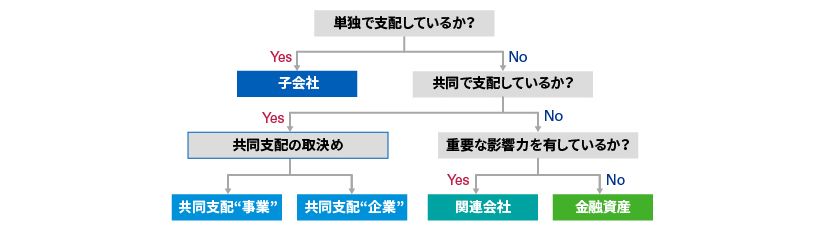

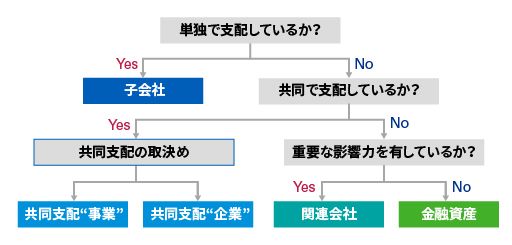

投資分類の判定フロー

それでは、投資の分類について、判定フローを用いて確認してみましょう。

企業が単独で支配している投資先は子会社に分類されます。

単独では支配していないと判断した場合は、複数の企業が共同で支配しているか否かを検討します。

共同で支配している投資先は、共同支配の取決めに該当します。

共同支配の取決めは、契約当事者が有する権利及び義務に応じて、共同支配”事業”、または共同支配”企業”に分類されます。

共同で支配していないと判断した場合は、重要な影響力を有しているか否かを検討します。

重要な影響力を有している投資先は関連会社に分類されます。

重要な影響力を有していない投資先は、金融資産に分類されます。

共同支配とは?

共同支配は、契約上合意された、取決めに対する支配の共有であり、関連性のある活動に関する意思決定が、支配を共有している当事者の全員一致の合意を必要とする場合にのみ存在します。

関連性のある活動とは、投資先の活動のうち投資先のリターンに重要な影響を及ぼす活動をいいます。

では、当事者の全員一致の合意とはどのような状況をいうのでしょうか。具体例でみてみましょう。

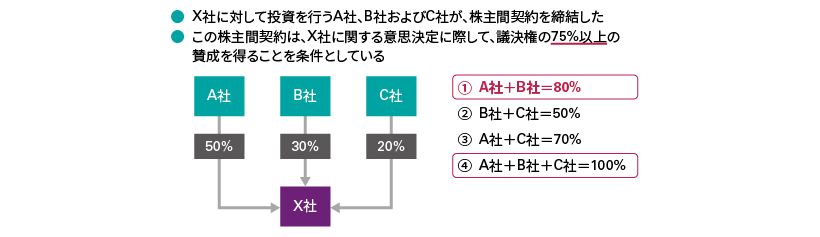

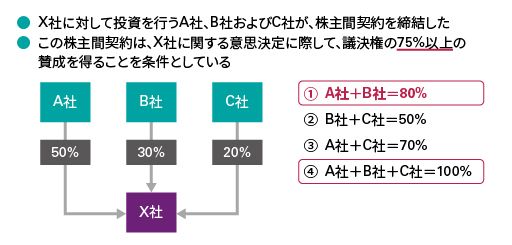

当事者の全員一致の合意

例えば、X社に対して投資を行うA社、B社およびC社が、株主間契約を締結したとします。

この株主間契約は、X社に関する意思決定に際して、議決権の75%以上の賛成を得ることを条件としています。

A社、B社およびC社の議決権の組合せには、4つのパターンがあります。例えば、ある事項についてA社とB社が同意する場合は、80%の賛成を得ることになります。B社とC社が同意する場合は、50%の賛成を得ることになります。

4つのパターンのうち、株主間契約で要求される議決権の75%以上の賛成を得ることができるのは、(1)と(4)の2パターンです。この2パターンを分析すると、A社とB社が当事者として合意すれば、たとえC社が合意しなかったとしても、議決権の75%以上の賛成が得られることが分かります。

したがって、このケースにおいては、A社とB社がX社に対して共同支配を有しているといえます。

共同支配の取決めの分類

共同支配の取決めは、当事者が何に対する権利や義務を有するのかにより、共同支配事業と共同支配企業のいずれかに分類します。

共同支配事業はジョイント・オペレーションともいい、共同支配の当事者が、その取決めに関する資産に対する権利および負債に対する義務を有している場合の、共同支配の取決めをいいます。

他方、共同支配企業はジョイント・ベンチャーともいい、共同支配の当事者が、その取決めの純資産に対する権利を有している場合の、共同支配の取決めをいいます。

分類の検討におけるポイント

それでは、共同支配の取決めの分類にあたってポイントとなる項目をみてみましょう。

共同支配の取決めの分類にあたっては、まず、構造として、共同支配の取決めが別個のビークルを用いて組成されているか否かを検討します。

別個のビークルとは識別可能な財務構造をいい、例えば、株式会社などが該当します。

共同支配の取決めが別個のビークルを通じて組成されていない場合は、共同支配事業に分類します。

共同支配の取決めが別個のビークルを通じて組成されている場合は、別個のビークルの法的形態や、契約上の取決めの諸条件、その他の事実および状況について検討します。

これらを考慮した結果、当事者が資産に対する権利および負債に対する義務を有すると判断される場合は、共同支配事業に分類します。

そうでない場合は、共同支配企業に分類します。

共同支配事業の会計処理

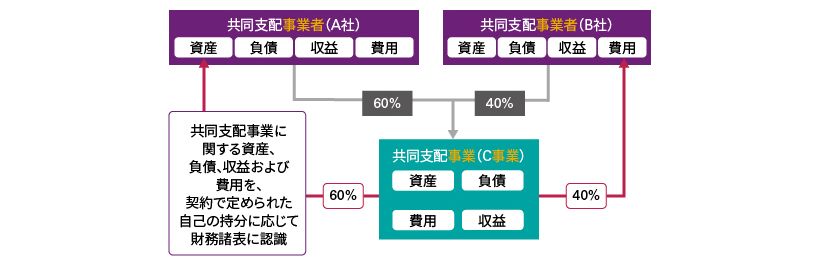

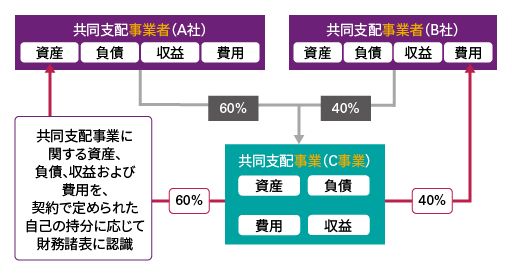

共同支配事業において、共同支配を有している当事者を「共同支配事業者」といいます。

共同支配事業者は、共同支配事業に関する資産、負債、収益および費用を、契約で定められた自己の持分に応じて財務諸表に認識します。

例えば、共同支配事業であるC事業について、A社が60%、B社が40%の持分を有するとします。この場合、C事業に関する資産の60%をA社、40%をB社が、それぞれ自社の資産として財務諸表に認識します。

負債、収益および費用も同様に、自己の持分相当額をそれぞれの財務諸表において認識します。

認識した項目は、それぞれ関連するIFRSの基準書に基づき、会計処理を行います。

共同支配企業の会計処理

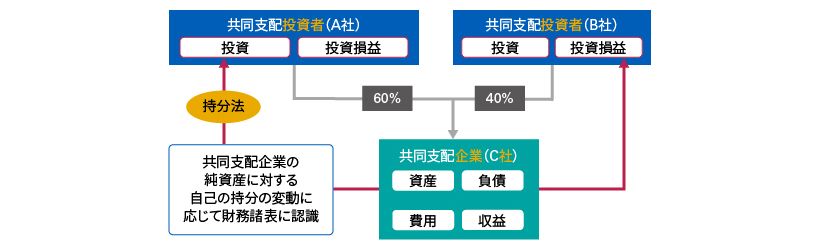

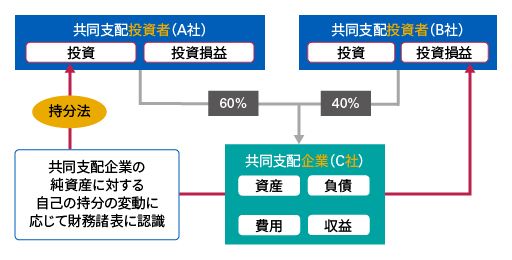

共同支配企業については、共同支配を有している当事者を「共同支配投資者」といいます。

共同支配投資者も、契約で定められた自己の持分に応じて財務諸表に認識しますが、共同支配企業の資産、負債、収益、費用といった項目を個別に認識するのではなく、持分法という方法で、共同支配企業の純資産に対する自己の持分の変動を投資損益として認識し、投資の帳簿価額に反映します。

関連会社とは?

関連会社とは、投資者が重要な影響力を有している企業をいいます。

重要な影響力とは、投資先の財務および営業の方針決定に参加するパワーをいいます。ただし、当該方針に対する支配又は共同支配を有している場合を除きます。

重要な影響力を有しているかを検討する際には、まず、投資先の議決権の何%を保有しているかを確認します。

重要な影響力

企業が、投資先の議決権の20%以上を、直接にまたは間接的に保有している場合、投資先に対する重要な影響力を有していると推定されます。

ただし、重要な影響力がないことを明確に証明できる場合を除きます。

反対に、投資先の議決権の20%未満しか保有していない場合は、投資先に対する重要な影響力を有していないと推定されます。

ただし、重要な影響力があることを明確に証明できる場合を除きます。

では、重要な影響力の存在は、どのように証明するのでしょうか。

重要な影響力の証明

重要な影響力は、通常、

- 投資先の取締役会または同等の経営機関への参加

- 方針決定プロセスへの参加

- 企業と投資先との間の重要な取引

- 経営陣の人事交流

- 重要な技術情報の提供

のいずれかの方法で証明されます。

方針決定プロセスへの参加には、配当その他の分配の意思決定への参加などが含まれます。

これらの項目を踏まえて検討した結果、例えば、議決権割合が20%未満であっても、重要な影響力があることが明確に証明され、関連会社に分類される場合があります。

日本基準においても、投資先の議決権の20%未満しか保有していない場合に、取締役会等への参加や技術提供等、一定の要件に該当するかを検討する点はIFRSと類似します。

ただし、重要な影響力があると判断するには、自己の意思と同一の内容の議決権を行使する緊密者、同意者が存在しない場合は、少なくとも議決権の15%以上を保有していることが要求される点が異なります。

関連会社の会計処理

関連会社に対する投資を有する企業は、自己の持分に応じて、関連会社の経営成績等を財務

諸表に認識します。

このとき、関連会社の資産、負債、収益、費用といった項目を個別に認識するのではなく、持分法という方法で関連会社の純資産に対する持分の変動を投資損益として認識し、投資の帳簿価額に反映します。

持分法は、先ほどの共同支配企業に適用されるのと同じ会計手法です。

持分法とは?

持分法とは、投資を最初に取得原価で認識し、それ以後は、投資先の純資産に対する投資者の持分の取得後の変動に応じて、投資の帳簿価額を修正する会計処理方法をいいます。

持分法は、共同支配企業、または関連会社に対する投資の会計処理に用いる会計手法です。それでは、持分法の会計処理について、簡単な例でみてみましょう。

持分変動の会計処理

当期首、A社はD社に100を支払い、D社株式の30%を取得しました。

その後、D社が当期包括利益として1,000を計上しました。

D社の当期包括利益1,000は、当期純利益700と、その他の包括利益300から構成されています。

また、D社は期末に配当200を投資者に支払いました。

A社の持分は30%ですから、それぞれに30%を乗じた金額を、A社の財務諸表で認識します。

投資先であるD社の当期純利益に対する投資者の持分は、投資者であるA社も当期純利益に認識し、投資先であるD社のその他の包括利益の変動に対する投資者の持分は、投資者であるA社もその他の包括利益に認識します。

その結果、A社の財政状態計算書に計上される持分法投資、すなわちD社株式に300が加算され、帳簿価額は400となります。

次に、投資先からの配当を、投資の帳簿価額から減額します。

その結果、財政状態計算書における持分法投資、すなわちD社株式から60が減算され、帳簿価額は340となります。

決算日の統一

関連会社および共同支配企業の財務諸表は、投資者と同じ決算日である必要があります。

投資者の決算日が投資先と異なる場合には、投資先は、投資者の財務諸表と同じ決算日現在で仮決算を行い、投資者が投資先の財務情報に持分法を適用できるようにします。

例外として、仮決算が実務上不可能な場合には、投資先の決算日と投資者の決算日との差異が3ヶ月以内であれば、投資者は、投資先の直近の財務諸表を用いて、持分法を適用することが可能です。

ただし、投資先の決算日以降に生じた重要な取引または事象の影響について調整が必要です。また、報告期間の長さおよび決算日の差異は毎期同一である必要があります。

これに対して、日本基準では、投資先の直近の財務諸表を用いる際に、仮決算が実務上不可能であることや、決算日の差異が3ヶ月を超えないことなどの制限がない点で、IFRSと異なります。

会計方針の統一

投資者は、類似の状況における同様の取引および事象に関し、統一した会計方針を用いる必要があります。

日本基準では、海外の投資先である関連会社または共同支配企業がIFRSもしくは米国基準に基づいて財務諸表を作成している場合および、国内の投資先である関連会社または共同支配企業が指定国際会計基準もしくは修正国際基準に基づいて財務諸表を作成している場合は、のれんの償却等の、一定の例外項目を除いて、修正することなく持分法を適用することが可能です。

しかし、IFRSでは、それらの投資先についてもIFRSに基づき、かつ投資者と同一の会計方針に基づいて、財務諸表を作成することが求められます。

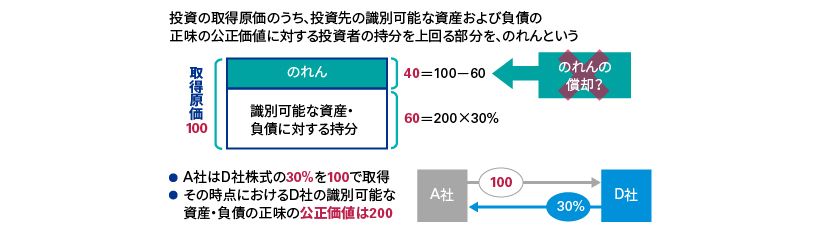

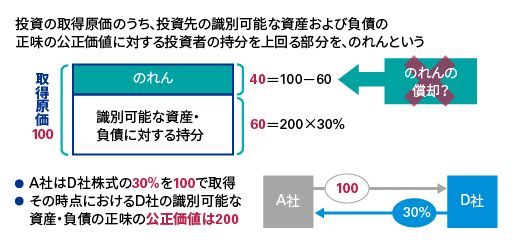

のれんの取扱い

投資の取得原価のうち、投資先の識別可能な資産および負債の正味の公正価値に対する投資者の持分を上回る部分を、のれんといいます。

それでは簡単な数値例でみてみましょう。

A社はD社株式の30%を100で取得しました。その時点におけるD社の識別可能な資産・負債の正味の公正価値は200でした。

この場合、取得原価100に対して、識別可能な資産・負債に対するA社の持分は、200×30%=60(200×30%で、60)となります。

したがって、差額の40がのれんとなります。

のれんは帳簿価額に含めて会計処理します。

日本基準ではのれんの償却を行いますが、IFRSではのれんの償却は認められていません。

投資先との取引

投資者と投資先である関連会社や共同支配企業との間で取引を行うことがあります。

これらの取引により生じる利得および損失のうち、投資者の持分に相当する部分は、消去する必要があります。

例えば、投資者が議決権の30%を保有している投資先に、商品を販売したとします。

売上高が500、売上原価が400、売上総利益が100生じる場合、投資者は、売上高および売上原価のうち自己の持分相当額150、120を消去し、差額の30を投資の帳簿価額から減額します。

投資の減損

関連会社または共同支配企業に対する投資は、のれんを含む投資全体について減損の検討を行います。

まず、持分法を適用し、その後、減損の兆候の有無を検討します。

例えば、投資先に著しい財政的困難や債務不履行などが生じた場合、減損の兆候があると考えられます。

減損の兆候がある場合は減損テストを行います。その結果、帳簿価額が回収可能価額を上回る場合は、減損損失を認識します。

その後、回収可能価額が回復した場合は、減損損失を戻し入れます。

減損については、IFRS基礎講座シリーズの「減損」のモジュールで解説しています。

持分法の開始と中止

関連会社または共同支配企業に対する投資は、関連会社または共同支配企業となった日から持分法で会計処理し、それらが関連会社または共同支配企業ではなくなった日に、持分法の適用を中止します。

投資の処分などにより投資区分が変更される場合には、残存持分を公正価値で測定します。

日本基準では、子会社から分類変更した場合、残存する持分を持分法による投資評価額をもって評価します。

また、金融資産に分類変更した場合は、個別貸借対照表上の帳簿価額をもって評価します。

このように、分類変更時の測定方法が基準間で相違するため留意が必要です。