IFRSオンライン基礎講座 借入コスト

IAS第23号「借入コスト」の会計処理について音声解説付きスライドで分かりやすく解説します。

IAS第23号「借入コスト」の会計処理について音声解説付きスライドで分かりやすく解説します。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

借入コストとは?

借入コストとは、企業の資金の借入れに関連して発生する利息およびその他のコストをいいます。

たとえば、社債や借入金等の金利費用や、IFRS第16号「リース」に従い認識したリース負債に関する金利が挙げられます。

借入コストの取扱い

借入コストのうち、適格資産の取得、建設または生産に直接起因するコストについては、適格資産の取得原価の一部として資産化します。適格資産については、後ほど解説します。

それ以外の借入コストについては、発生した期間の費用として認識します。

適格資産とは?

適格資産とは、意図した使用または販売が可能となるまでに、相当の期間を要する資産をいいます。

適格資産になりうる資産の例としては、棚卸資産、製造工場、無形資産、投資不動産が挙げられます。

適格資産とならない資産の例としては、短期間で製造する棚卸資産、金融資産が挙げられます。

適格資産の取得や建設、生産に直接起因する借入コストが、IAS第23号に基づく資産化の対象となります。

資産化に適格な借入コスト

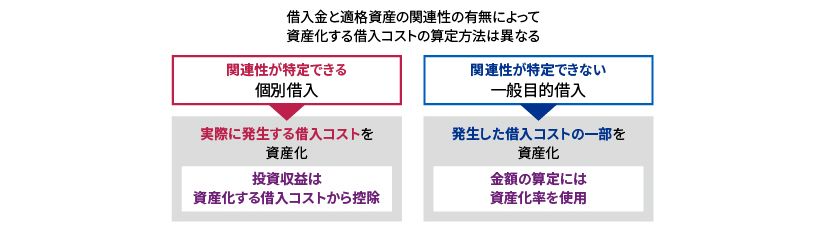

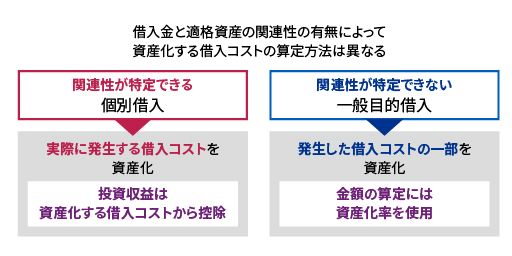

借入金と適格資産の関連性の有無によって、資産化する借入コストの算定方法は異なります。

借入金と適格資産の関連性が特定できる場合、つまり、個別借入の場合には、その借入金から実際に発生する借入コストを資産化します。借り入れた資金を一時的に投資したことで投資収益が生じた場合、その投資収益は資産化する借入コストから控除します。

借入金と適格資産の関連性が特定できない場合、つまり、一般目的で借入を行い、調達した資金の一部で適格資産を取得した場合には、適格資産に関連する借入コストの推定計算を行うことにより、発生した借入コストの一部を資産化します。金額の算定には、資産化率を使用します。資産化率については、後ほど解説します。

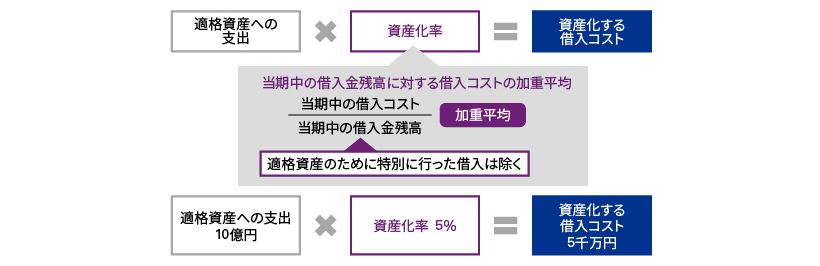

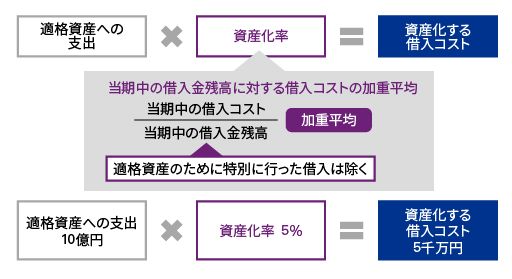

資産化率とは?

資産化する借入コストは、適格資産への支出に資産化率を乗じて算定します。

資産化率は、当期中の借入金残高に対する借入コストの加重平均として算定します。

ただし、適格資産のために特別に行った借入は除きます。

たとえば、適格資産が10億円、資産化率が5%と算定された場合、資産化の対象となる借入コストは10億×5%=5千万円と算定されます。

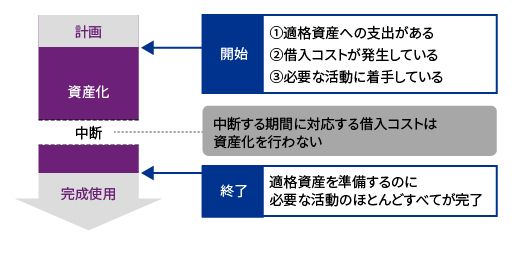

開始と終了

算定した借入コストのうち、一定の期間に対応するコストが資産化の対象となります。

資産化を開始するのは3つの条件がすべてそろった時になります。その条件は、

第1に、適格資産への支出があること

第2に、借入コストが発生していること

第3に、意図した使用または販売に向けて資産を整えるために必要な活動に着手していることです。

資産化を終了するのは、意図した使用または販売に向けて適格資産を準備するのに必要な活動のほとんどすべてが完了した時点となります。

なお、適格資産の活発な開発を中断する期間がある場合、その期間に対応する借入コストは資産化を行いません。