日本基準オンライン基礎講座 連結財務諸表

「連結財務諸表」の会計処理について音声解説付きスライドにより分かりやすく解説します。

「連結財務諸表」の会計処理について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- Part 1:1:13~ 連結財務諸表の概要を中心に解説します。

- Part 2:6:22~ 連結決算日の取扱いや会計方針の統一を中心に解説します。

- Part 3:10:57~ 投資と資本の相殺消去を中心に解説します。

- Part 4:16:45~ その他の論点について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

平成25年9月に公表された改正後の「連結財務諸表に関する会計基準」に基づいています。本改正基準は、原則として平成27年4月1日以後開始する連結会計年度の期首から適用されます。

連結財務諸表とは?

経営の多角化や国際化が進むにつれて、複数の企業から構成される企業グループが一体となって事業を展開するケースが多くなっています。このため、経営の実態を把握するには企業グループ全体をみる必要があります。

そこで、支配従属関係にある2つ以上の企業からなる集団である企業集団を単一の組織体とみなして、親会社が当該企業集団の財政状態、経営成績およびキャッシュ・フローの状況を総合的に報告するために、財務諸表を作成します。これを「連結財務諸表」といいます。

連結の範囲

親会社は、原則としてすべての子会社を連結の範囲に含めます。

ただし、子会社のうち、支配が一時的な子会社や、連結することにより利害関係者の判断を著しく誤らせるおそれのある子会社については、連結の範囲には含めません。

「支配が一時的であると認められる」場合とは、直前連結会計年度において支配に該当しておらず、かつ、翌連結会計年度以降相当の期間にわたって支配に該当しないことが確実に予定されている場合をいいます。

「連結することにより利害関係者の判断を著しく誤らせるおそれのある」場合は、一般的には限定的であると考えられます。

なお、子会社であって、その資産、売上高等を考慮して、連結の範囲から除いても企業集団の財政状態、経営成績およびキャッシュ・フローの状況に関する合理的な判断を妨げない程度に重要性の乏しいものは、連結の範囲に含めないことができるとされています。

親会社と子会社

親会社とは、他の企業の意思決定機関を支配している企業をいいます。

他方、子会社とは、他の企業に意思決定機関を支配されている企業をいいます。

子会社と判定されるためには、親会社が子会社の議決権を直接的・間接的に過半数所有しているか否かという持株基準により判定するのではなく、他の企業の意思決定機関を実質的に支配しているか否かという支配力基準により判定します。

次は、「支配力基準」の考え方について、確認していくこととしましょう。

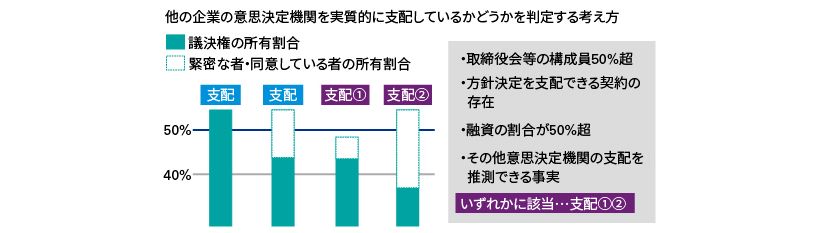

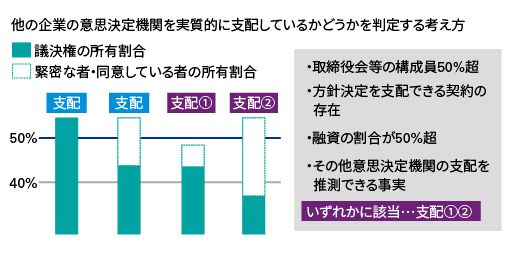

支配力基準とは?

支配力基準とは、議決権の所有割合だけではなく、それ以外の要素を加味することによって、他の企業の意思決定機関を実質的に支配しているかどうかを判定する考え方のことです。

ある企業が、他の企業の議決権の過半数を所有している場合は、当該他の企業を支配しており、当該他の企業はその企業の子会社と判定されます。

自己の議決権が40%以上50%以下であっても、自己と緊密な関係があることにより自己の意思と同一の内容の議決権を行使すると認められる「緊密な者」、および同一の内容の議決権を行使することに「同意している者」が所有している議決権と、自己が所有している議決権とをあわせて、他の企業の議決権の過半数を占めている場合には、当該他の企業を支配しており子会社と判定されます。

自己の議決権が40%以上50%以下で、緊密な者及び同意している者が保有している議決権を合わせても40%以上50%以下の場合、および自己の議決権が40%未満であっても、緊密な者及び同意している者が保有している議決権と合わせると過半数になる場合は、取締役会等の構成員が50%超、方針決定を支配できる契約の存在、融資の割合が50%超、その他意思決定機関の支配を推測できる事実、のいずれかに該当する場合、当該他の企業は図の支配(1)(2)にあたり、子会社と判定されます。

連結決算日

連結財務諸表の作成に関する期間は1年とし、連結決算日は親会社の会計期間に基づいた年1回一定の日とします。

子会社の決算日が連結決算日と異なる場合には、原則、子会社は、親会社決算日である連結決算日に仮決算を行います。

例外として、連結決算日と子会社の決算日の差異が3ヵ月以内の場合には、子会社決算日を基礎として連結決算を行うことができます。

ただし、この場合においても、子会社の決算日と連結決算日が異なることから生じる連結会社間の取引に係る会計記録の重要な不一致について、必要な整理を行う必要があります。

会計方針の統一

同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計方針は、原則として統一する必要があります。

このため、同一環境下で行われた同一の性質の取引等について、連結グループ全体で同一の会計方針を用いて財務諸表を作成することになります。

ただし、一定の例外が認められます。

在外子会社の財務諸表が、IFRSまたは米国会計基準に準拠して作成されている場合には、当面の間は、連結決算手続上、在外子会社の財務諸表をそのまま利用することができます。

同様に、国内子会社が、IFRSまたは米国会計基準に準拠した連結財務諸表を有価証券報告書において開示する場合には、当面の間は、連結決算手続上、子会社の連結財務諸表をそのまま利用することができます。

ただし、その場合においても、原則として、のれんの償却、退職給付会計における数理計算上の差異の費用処理、研究開発費の支出時費用処理、投資不動産の時価評価および固定資産の再評価、資本性金融商品の公正価値の事後的な変動をその他の包括利益に表示している場合の組替調整については、当該修正額に重要性が乏しい場合を除き、連結決算手続上、当期純利益が適切に計上されるよう当該在外子会社の会計処理を修正する必要があります。

連結財務諸表作成手続の概要

連結財務諸表は、一般的に次のステップで作成します。

まず、ステップ1として、親会社とその子会社の財務諸表を合算します。

次に、ステップ2として、子会社の資産および負債の時価評価を行います。

さらに、ステップ3として、投資と資本を相殺して消去します。

続けて、ステップ4として、連結会社相互間の取引を消去します。

子会社の資産および負債の時価評価

それでは具体的な手続について説明します。

まず、ステップ1として、親会社とその子会社の財務諸表を合算します。この手続は、財務諸表を単に合算するだけのため、説明を省略し、ステップ2の子会社の資産および負債の時価評価から説明します。

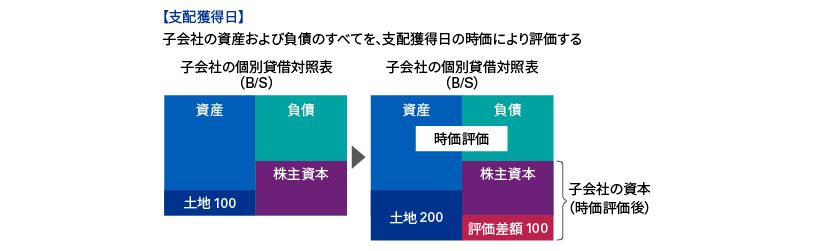

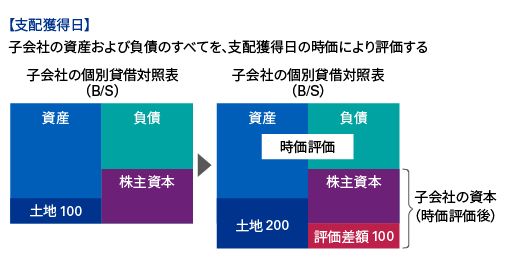

連結貸借対照表の作成にあたっては、子会社の資産および負債のすべてを支配獲得日の時価により評価する必要があります。

例えば、支配獲得日において、子会社が、帳簿価額100の土地を有していたとします。連結財務諸表の作成にあたっては、子会社の土地を支配獲得日の時価200により評価する必要があります。

子会社の資産および負債の時価による評価額と、当該資産および負債の個別貸借対照表上の金額との差額である評価差額100は、子会社の資本とします。なお、この例では便宜上、税効果を考慮していません。

投資と資本の相殺消去

ステップ3の投資と資本の相殺消去について説明します。

はじめに、親会社の投資と子会社の資本が一致する場合を見ていきましょう。

親会社と子会社の財務諸表を合算すると、親会社の子会社に対する投資とこれに対応する子会社の資本が合算後の貸借対照表に含まれる結果となります。

親会社の子会社に対する投資の金額は、支配獲得日の時価によります。企業集団を1つの組織体とみる場合には、自己に対する投資とそれに対応する資本が計上される結果となっているため、この投資と資本については相殺消去する必要があります。

親会社の投資金額と子会社の資本の額が一致する場合、両者を相殺する仕訳を行うことにより、差額は生じません。

親会社の子会社に対する投資と子会社の資本との相殺消去にあたり、差額が生じる場合があります。

親会社の投資額が、時価評価後の子会社の資本を上回る場合を見てみましょう。

この場合には、当該差額を「のれん」とします。

のれんは、資産に計上します。計上したのれんは、その後、20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却します。

ただし、のれんの金額に重要性が乏しい場合には、当該のれんが生じた事業年度の費用として処理することができます。

次に、親会社の投資額が、時価評価後の子会社の資本を下回る場合です。

この場合には、当該差額を「負ののれん」とします。負ののれんが生じると見込まれる場合には、一連の手続の見直しを行います。それでもなお負ののれんが生じる場合には、その金額を、負ののれんが発生した事業年度の利益として処理します。

子会社に、親会社以外の株主である非支配株主が存在する場合、非支配株主の子会社に対する持分についてはどのように会計処理するのでしょうか。

非支配株主持分

子会社に親会社以外の株主が存在する場合、支配獲得日の子会社の資本は、親会社に帰属する部分と非支配株主に帰属する部分とに分けて考えます。

まず、子会社の資本のうち、親会社に帰属する部分は親会社の投資と相殺消去します。投資と資本に差額がある場合は、差額を、のれんまたは負ののれんとします。

次に、子会社の資本のうち非支配株主に帰属する部分は、非支配株主持分として処理します。

支配獲得日後の子会社の利益剰余金

支配獲得日後に生じた子会社の利益剰余金のうち親会社に帰属する部分は、利益剰余金として処理します。

一方、非支配株主に帰属する部分は、非支配株主持分として処理します。

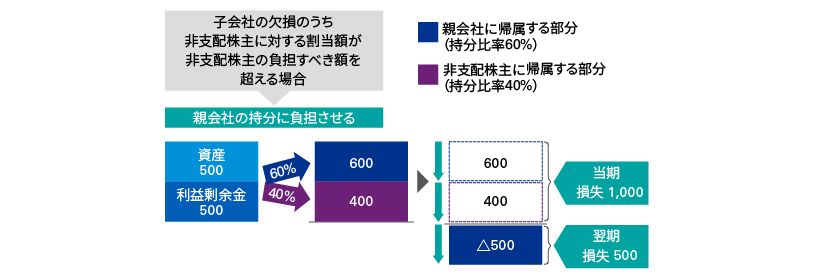

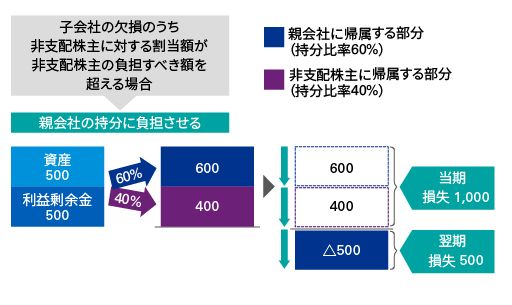

子会社の欠損のうち非支配株主に対する割当額が非支配株主の負担すべき額を超える場合には、親会社の持分に負担させます。

具体例で確認してみましょう。

親会社が子会社の60%の株式を所有しており、支配獲得日の子会社資本が500であり、支配獲得日後、子会社が500の利益を計上しているものとします。

この場合、親会社と非支配株主の持分比率はそれぞれ、60%と40%ですから、子会社の利益計上後の純資産1,000のうち、600が親会社に、400が非支配株主に、それぞれ帰属することとなります。

当期に子会社が1,000の損失を計上したとします。この場合、親会社に600、非支配株主に400、子会社の損失を帰属させます。この時点で非支配株主持分はゼロになります。

さらに翌期に子会社が500の損失を計上したとします。この損失による負担が、非支配株主が負担すべき額を超えている場合、親会社の持分に子会社の損失500の全額を負担させます。

ただし、出資を超えた非支配株主による負担が合意されている場合は、非支配株主が負担すべき額まで負担することになるため、留意が必要です。

なお、その後当該子会社に利益が計上されたときは、親会社が負担した欠損が回収されるまで、その利益の金額を親会社の持分に加算します。

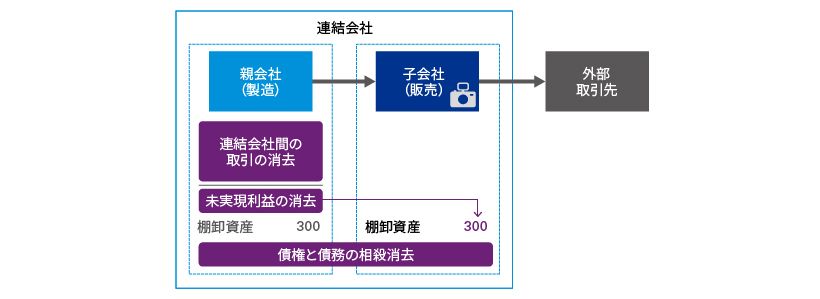

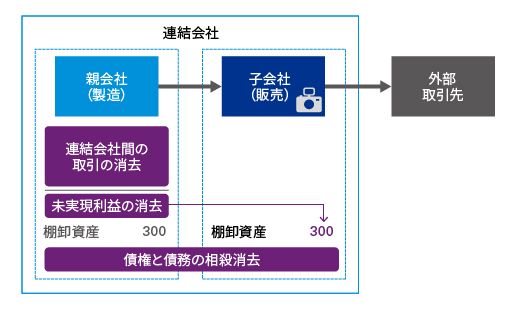

販売子会社への製品の販売

連結財務諸表は、親会社が、親会社および子会社からなる企業集団を単一の組織体とみなして、作成するものです。そのため、例えば、親子会社間で行われた取引のように、連結会社間で行われた取引については、取引がなかったものとして処理する必要があります。

メーカーである親会社が製造した製品300を子会社に400で販売するケースを考えます。

この場合、親会社の財務諸表には子会社に対する売上取引が、一方、子会社の財務諸表には、親会社からの仕入取引が計上されます。

期末日において、子会社が親会社から仕入れた製品を外部に販売していない場合、子会社の財務諸表において棚卸資産が400で計上されることになります。

連結財務諸表の作成にあたっては、親会社と子会社の財務諸表が単純合算されますが、これに対してどのような修正が必要となるのでしょうか。

まず、連結会社間で行われた取引とそれにより発生した未実現損益を消去します。

このケースでは、親会社で計上した売上と売上原価を消去するとともに、子会社の財務諸表に棚卸資産400を売却前の300に修正する必要があります。

調整額の100は、親会社が子会社に棚卸資産を販売したことにより計上していた売上利益100と相殺します。

次に、連結会社間の債権と債務を相殺消去します。このケースでは、親会社で計上された売掛金400と子会社で計上された買掛金400とを、相殺消去する必要があります。

以上により、親会社から子会社への製品販売取引は行われなかったことになり、連結財務諸表上は、棚卸資産が300で計上されることになります。

販売子会社による外部への製品の販売

それでは、このケースで、子会社が取引先に製品を500で販売したときはどうなるでしょうか。

この場合、子会社の財務諸表では、400の棚卸資産を500で外部の取引先に販売しています。

しかし、連結財務諸表では、親会社から子会社への製品販売取引は行われなかったものとして未実現利益を消去したため、連結財務諸表上の棚卸資産は、400ではなく、300です。

よって、前期末において未実現利益として消去していた100の利益を、実現させる必要があります。

その結果、連結財務諸表上は、300の製品を500で販売したことになります。

子会社株式の追加取得および一部売却

子会社株式の追加取得および一部売却について説明します。

子会社株式を追加取得した場合には、追加取得した株式に対応する持分を非支配株主持分から減額し、減額する非支配株主持分を追加投資額と相殺消去します。減額する非支配株主持分と追加投資額との間に生じた差額は、資本剰余金とします。

また、親会社が、支配を維持したまま持分を一部売却した場合には、売却した株式に対応する持分を親会社の持分から減額し、非支配株主持分を増額します。

売却による親会社の持分の減少額と売却価額との間に生じた差額は、資本剰余金とします。

この場合において、支配獲得時に計上したのれんについては、何も調整を行いません。引き続き従前と同様に会計処理することになります。

支配の喪失を伴う売却(子会社→関連会社)

子会社株式の売却により支配を喪失し、連結子会社が関連会社となった場合、売却持分等と、売却価額との間に生じた差額は、連結損益計算書上、売却損益として計上されます。

また、残存した関連会社への投資は、連結貸借対照表上、持分法による投資評価額で計上します。

支配の喪失を伴う売却(子会社→一般投資)

子会社株式の一部を売却して支配を喪失し、かつ、関連会社にも該当しなくなった場合には、子会社株式の売却により関連会社となった場合と同様に、子会社株式の売却価額との間に生じた差額は、連結損益計算書上、売却損益として計上されます。

また、連結財務諸表上、残存する被投資会社に対する投資は、個別貸借対照表上の帳簿価額をもって評価します。