IFRS®会計基準オンライン基礎講座 連結財務諸表

IFRS第10号「連結財務諸表」の会計処理について音声解説付きスライドで分かりやすく解説します。

IFRS第10号「連結財務諸表」の会計処理について音声解説付きスライドで分かりやすく解説します。

チャプター別動画

- Part 1:0:42~ 連結財務諸表の概要及び連結の範囲を中心に解説します。

- Part 2:8:22~ 連結の範囲を中心に解説します。

- Part 3:14:33~ 連結財務諸表の作成手続を中心に解説します。

- Part 4:21:37~ 連結財務諸表の作成手続を中心に解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で公表されている基準等に基づき解説しています。

内容

連結財務諸表とは?

経営の多角化や国際化が進むにつれて、複数の企業から構成される企業グループが一体となって事業を展開するケースが多くなっています。

このため、経営の実態を把握するには、企業グループ全体をみる必要があります。

そこで、複数の企業をあたかも単一の企業であるかのようにみなして、財政状態や経営成績などを表示する財務諸表を作成します。これを「連結財務諸表」といいます。

連結の範囲

IFRSでは、原則として、すべての子会社を連結の範囲に含めなければなりません。

日本基準には連結の範囲から除外する場合の規定がありますが、IFRSには、連結除外規定は特に設けられていません。

親会社と子会社

企業グループにおいて、他の企業を支配している企業を親会社といいます。

他方、他の企業に支配されている企業を子会社といいます。

すなわち、企業間に「支配」が存在する場合、両社は親子会社関係にあることとなります。

支配

「支配」は3つの要素で構成されます。

まず、投資先の活動を指図する権利、すなわち「パワー」が要求されます。

親会社は子会社に関与することにより子会社から「リターン」を獲得します。

リターンは子会社の業績等によって変動するため、親会社は変動リターンに対するエクスポージャーまたは権利を有していることとなります。

さらに、子会社に対するパワーと、子会社から受けるリターンには「関連性」がなければなりません。すなわち、親会社は、子会社からのリターンに影響を及ぼし得るパワーを有している必要があります。

「パワー」、「リターン」、両者の「関連性」の3つの要素がそろって初めて、「支配」が存在していることとなります。

パワー

パワーは通常、権利から生じます。

パワーとは、投資先のリターンに重要な影響を及ぼす活動、すなわち関連性のある活動を指図する現在の能力を与える権利をいいます。

投資先に対するパワーを与える権利には、議決権、関連性のある活動を指図する能力のある投資先の経営幹部のメンバーの選任権や解任権などが含まれます。

たとえ現時点では、これらの権利を行使していない場合であっても、これらの権利を有している場合にはパワーを有していることになります。

パワーの有無の判定(議決権)

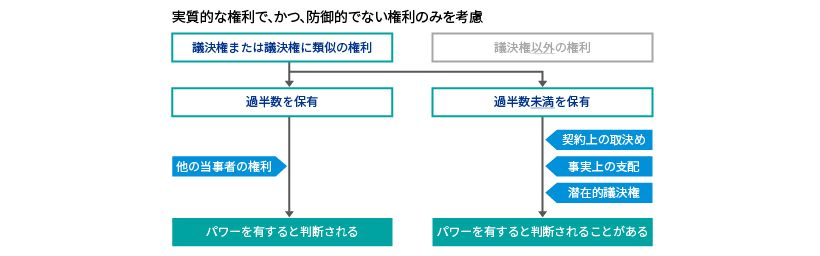

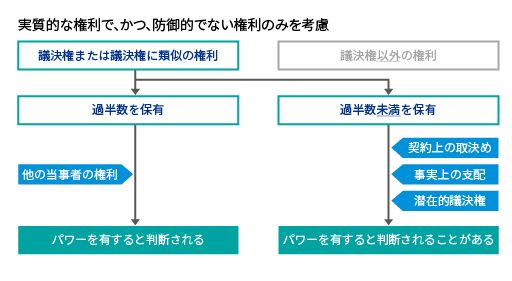

投資先に対するパワーを有しているか否かは、実質的な権利で、かつ、防御的でない権利のみを考慮して評価します。

投資先に対するパワーは、議決権または議決権に類似の権利から生じる場合と、議決権以外の権利から生じる場合とに、大きく分けることができます。

議決権に関連する権利に基づいてパワーの有無を判定する場合、投資者が投資先の議決権の過半数を有しているかを検討します。

議決権の過半数を保有している場合、他の当事者の権利について検討します。他の当事者が投資先の関連する活動を指図する権利を有しているなどの特別な要素が特にない場合は、議決権の過半数を保有する企業が、投資先に対するパワーを有すると判断されます。

投資者が投資先の議決権の過半数未満を保有している場合、他の当事者との契約上の取決めに基づく権利があるかを確認します。その権利の内容によっては、投資先に対するパワーを有すると判断されることがあります。

また、他の議決権保有者の保有規模や分散状況と比較し、相対的な保有規模を包括的に検討した結果、事実上の支配があると判断されることもあります。

さらに、支配の判定に際しては、オプション等の潜在的議決権も考慮する必要があります。

事実上の支配や潜在的議決権の取扱いは、日本基準とは異なるため留意が必要です。

パワーの有無の判定(議決権以外)

企業の中には、組成された企業のように、支配の有無の決定に際して、議決権が決定的な要因とならないように設計されるものがあります。例えば、議決権が管理業務のみに関係し、関連性のある活動が契約上の取決めによって指図される場合などがあります。

このような場合には、投資先に対するパワーを与える十分な権利を有しているかどうかを決定するため、投資先の目的及び設計を検討することが重要です。

また、あわせて、関連性のある活動を指図する実質上の能力の証拠、特別な関係、変動リターンに対するエクスポージャー等を評価します。

このような状況を検討した結果、投資先に対するパワーを有すると判断されることがあります。

日本基準では、一定の要件を満たす特別目的会社は子会社に該当しないものと推定されますが、IFRSにはそのような推定規定がなく、組成された企業についても支配の有無を検討する必要があるため、留意が必要です。

リターン

次に、変動リターンに対するエクスポージャーまたは権利について検討します。

投資先への関与から生じる投資者のリターンが、投資先の業績の結果によって変動する可能性がある場合、投資先への関与により生じる変動リターンに対する、エクスポージャーまたは権利を有していることになります。

リターンには、他の企業の株式を保有することにより受領する配当や投資価値の変動、投資先が発行した債券からの金利等の、投資先から分配されたその他の経済的便益などが含まれます。

パワーとリターンの関連性

最後に、パワーとリターンの関連性について検討します。

投資先への関与により生じるリターンに影響を及ぼすように用いる能力を有している場合に、投資先を支配していることになります。

パワーとリターンの関連性の検討においては、パワーを行使する目的について検討する必要があります。

自身のリターンを創出するようにパワーを行使することができる場合は、意思決定者は「本人」として行動していることとなります。

この場合、パワーとリターンには関連性があると判断されます。

他方、他の当事者の利益のためにパワーを行使する場合は、意思決定者は「代理人」として行動していることとなります。

投資者が他の企業の代理人である場合には、委任された意思決定権を行使する場合であっても、パワーとリターンには関連性がないと判断されます。

連結決算日

連結財務諸表の作成に用いる親会社及びその子会社の財務諸表は、同じ報告日である必要があります。

親会社の報告期間の期末日が子会社と異なる場合には、子会社は、連結のために、親会社の財務諸表と同日現在で仮決算を行い、親会社が子会社の財務情報を連結できるようにします。

例外として、仮決算が実務上不可能な場合には、子会社の財務諸表と連結財務諸表の決算日の日付の差異が3ヶ月以内であれば、親会社は子会社の直近の財務諸表を用いて、子会社の財務情報を連結することが可能です。

なお、この場合においても、その財務諸表の日付と連結財務諸表の日付との間に生じる重要な取引又は事象の影響について調整する必要があります。

また、報告期間の長さ及び財務諸表の日付の差異は、毎期同一である必要があります。

日本基準では、子会社の決算日と連結決算日の差異が3ヶ月以内の場合には、子会社の正規の決算を基礎として連結決算を行うことができます。

一方、IFRSでは、実務上不可能と判断される場合に限定される点で、取扱いが異なっています。

会計方針の統一

親会社は、類似の状況における同様の取引及び事象に関し、統一された会計方針を用いて、連結財務諸表を作成します。

日本基準では、在外子会社がIFRSもしくは米国基準に基づいて財務諸表を作成している場合は、または国内子会社が指定国際会計基準等に基づいて連結財務諸表を作成している場合は、のれんの償却等の、一定の例外項目を除いて、修正することなく連結することが可能です。

一方、IFRSでは、在外子会社についてもIFRSに基づき、かつ親会社と同一の会計方針に基づいて、財務諸表を作成することが求められます。

連結財務諸表作成手続の概要

連結財務諸表は、一般的に次のステップで作成します。

ステップ1として、親会社とその子会社の資産、負債、資本、収益、費用及びキャッシュ・フローの類似項目を合算します。

ステップ2として、親会社の各子会社に対する投資の帳簿価額と、各子会社の資本のうち親会社の持分相当額とを相殺消去します。

ステップ3として、グループ企業間の取引に関するグループ内の資産及び負債、資本、収益、費用並びにキャッシュ・フローを全額相殺します。

投資と資本の相殺消去

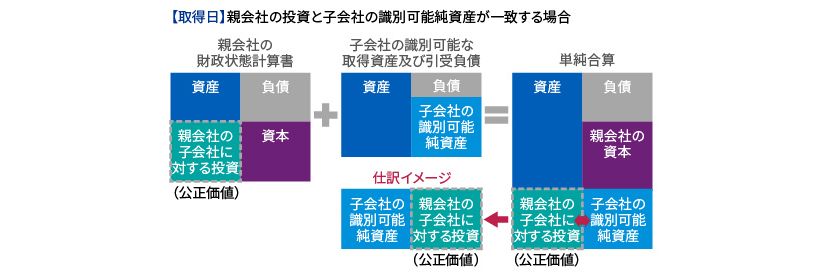

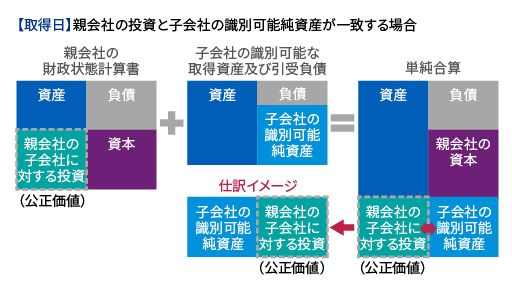

親会社と子会社の財務諸表を合算すると、親会社の子会社に対する投資と、これに対応する子会社の資本が、合算後の財務諸表に含まれる結果となります。

このため、親会社の子会社に対する投資と、これに対応する子会社の識別可能純資産を相殺消去します。

取得日において親会社の子会社に対する投資金額と子会社の識別可能純資産の額が一致する場合、両者を相殺する仕訳を行うことにより、差額は生じません。

取得日において親会社の子会社に対する投資とこれに対応する子会社の識別可能純資産との相殺消去にあたり、差額が生じる場合があります。

差額はのれんまたは割安購入益として処理しますが、この点については「企業結合」のモジュールでご説明します。

次に、子会社の株主に、親会社以外の株主が存在する場合の会計処理を確認しましょう。

子会社に対する持分のうち、親会社に直接または間接に帰属しない持分を、非支配持分といいます。

非支配持分

子会社の識別可能純資産のうち、親会社に帰属する部分は、親会社の投資と相殺消去します。

これは前述した通りです。

また、子会社の識別可能純資産のうち、親会社以外の株主に帰属する部分は、非支配持分として資本に認識します。

なお、これは、のれんが生じない場合を前提とします。のれんが生じる場合の取扱いについては、企業結合のモジュールをご参照ください。

取得日後の子会社の包括利益

取得日後に生じた子会社の純損益とその他の包括利益の各内訳項目は、持分割合に応じて、親会社の所有者と非支配持分に帰属させます。

この配分は、たとえ非支配持分が負の残高になる場合であっても行います。これは、非支配持分が企業集団の資本の一部として取り扱われているためです。

これに対して、日本基準では、非支配株主が負担すべき額を超える場合には、その超過額は、親会社の持分に負担させます。

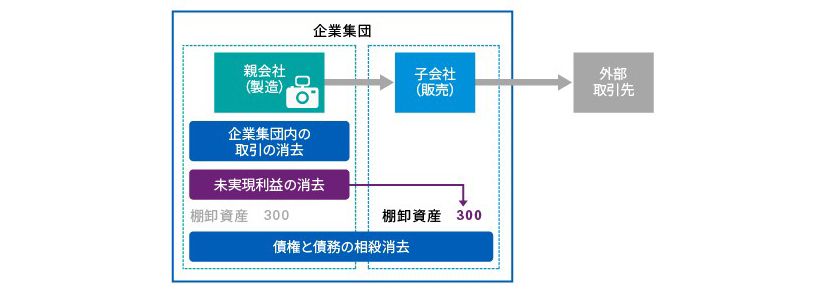

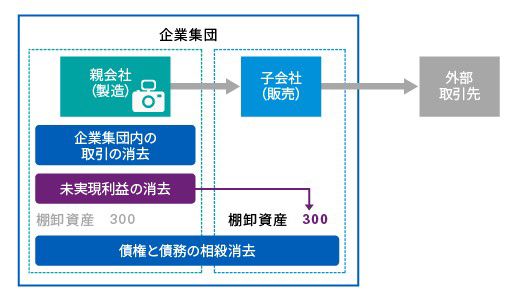

販売子会社への製品の販売

連結財務諸表は、親会社が、親会社及び子会社からなる企業集団を単一の組織体とみなして、作成するものです。そのため、例えば親子会社間で行われた取引のように、企業集団内で行われた取引については、取引がなかったものとして処理する必要があります。

メーカーである親会社が製造した製品300を子会社に400で販売するケースを考えます。

この場合、親会社の財務諸表には子会社に対する売上取引が、一方、子会社の財務諸表には、親会社からの仕入取引が計上されます。

期末日において、子会社が親会社から仕入れた製品を外部に販売していない場合、子会社の財務諸表において、棚卸資産が400で計上されることになります。

連結財務諸表の作成にあたっては、親会社と子会社の財務諸表が単純合算されますが、これに対してどのような修正が必要となるのでしょうか。

まず、企業集団内で行われた取引とそれにより発生した未実現損益を消去します。このケースでは、親会社で計上した売上と売上原価を消去するとともに、子会社の財務諸表の棚卸資産400を売却前の300に修正する必要があります。調整額の100は、親会社が子会社に棚卸資産を販売したことにより計上していた売上利益100と相殺します。

次に、企業集団内の債権と債務を相殺消去します。このケースでは、親会社で計上された売掛金400と子会社で計上された買掛金400を相殺消去する必要があります。

以上により、親会社から子会社への製品販売取引は行われなかったことになり、連結財務諸表上は、棚卸資産が300で計上されることになります。

販売子会社による外部への製品の販売

それでは、次に、子会社が取引先に製品を500で販売したケースでは、どうなるでしょうか。

この場合、子会社の財務諸表では、400の棚卸資産を、500で外部の取引先に販売しています。

しかし、連結財務諸表では、親会社から子会社への製品販売取引は行われなかったものとして未実現利益を消去したため、連結財務諸表上の棚卸資産は、400ではなく、300です。

よって、前期末において未実現利益として消去していた100の利益を、実現させる必要があります。

その結果、連結財務諸表上は、300の製品を500で販売したことになります。

子会社株式の追加取得及び一部売却

親会社の子会社に対する所有持分の変動のうち、親会社の子会社に対する支配の喪失とならないものは、資本取引として会計処理します。

これは、非支配持分が負債ではなく、資本に分類されるためです。

親会社が子会社の株式を追加取得した場合、非支配持分の減少額と支払対価の公正価値との差額を、資本に直接認識します。また、認識した資本は、親会社の所有者に帰属させます。

この取扱いは、親会社が支配を維持したまま子会社の株式を一部売却した場合についても同様です。

親会社が支配を維持したまま子会社の株式を一部売却した場合、非支配持分の増加額と受取対価の公正価値との差額を、資本に直接認識します。また、認識した資本は、親会社の所有者に帰属させます。

子会社株式の売却

子会社株式の売却等により子会社に対する支配を喪失した場合には、次のように会計処理します。

まず、のれんを含む子会社の資産、及び負債について、支配喪失日現在の帳簿価額の認識を中止します。

次に、非支配持分について、支配喪失日現在の帳簿価額の認識を中止します。

これにより、支配喪失日時点で連結財務諸表に認識されていた子会社に関連する項目が、連結財務諸表から除かれます。

さらに、支配の喪失に伴って受け取った受取対価を公正価値で認識します。

また、旧子会社に対する投資が残存する場合は、その投資を公正価値で認識します。

これは、支配の喪失が、以前の親子会社関係とは大きく異なる関係を開始する、重大な経済事象であるため、この時点で改めて投資者と投資先の関係を認識、測定し直すと考えるためです。

日本基準では、このような場合、引き続き保有する投資が関連会社である場合は持分法による投資評価額、一般投資である場合は個別財務諸表の帳簿価額で認識する点で、IFRSと取扱いが異なっています。これは、日本基準上は、投資が継続していると考えるためです。

最後に、これらから差額が生じる場合は、利得または損失として親会社の純損益に認識します。

この他に、子会社に関してその他の包括利益を認識していた場合などには、追加的な取扱いが必要とされます。